加密货币衍生品市场正在经历一场权力的根本转变。多年来,中心化交易所一直主导着永续期货交易——一种允许交易者利用杠杆进行加密价格投机的衍生产品,并且没有到期日期。但在2025年,去中心化的替代品已经占据了市场的五分之一以上,标志着仅仅三年前少有人预料到的转型。

在这场革命的中心,是彻底改变了去中心化交易所成就的Hyperliquid平台。然而,它的主导地位现在正面临Aster的前所未有的挑战,一个由币安联合创始人赵长鹏(CZ)支持的新秀,在推出几周内从零起步,数周内每周处理数千亿美元的交易量。这些平台之间的竞争不仅仅是市场份额的争夺,它代表了加密交易基础设施未来架构的更广泛斗争。

永续期货合约,通常称为 “perps”,充当衍生工具,允许交易者对加密资产进行杠杆头寸,而不需要拥有底层代币。不像传统期货会在特定日期到期,永续合约可以无期限保持开放。他们通过资金费率机制与现货市场保持价格一致性,通常多头会支付对手方,从而让这种优雅的系统使得永续合约成为占主导地位的加密交易形式,约占2025年总加密交易量的68%至75%。

去中心化永续交易所的根本吸引力在于其价值主张:交易者持有资产的托管权,避免了集中化平台如FTX等崩溃给用户带来的对手方风险。去中心化永续交易所的交易在链上结算,提供透明度,同时消除了困扰一些中心化市场的黑箱操作。传统上有过的权衡因素是性能——去中心化平台在专业交易者所需的速度、流动性深度和用户体验上挣扎。

这种计算方式因Hyperliquid的出现而发生了巨大的变化。该平台证明去中心化的基础设施可以与中心化交易所性能相媲美,甚至超过,能够在保持完全链上透明度的同时处理亚秒级的交易完成。这一成就为资本从中心化流向去中心化市场打开了闸门,尤其是当监管压力加大时,交易者寻求自我托管解决方案。

市场演变:从利基到主流

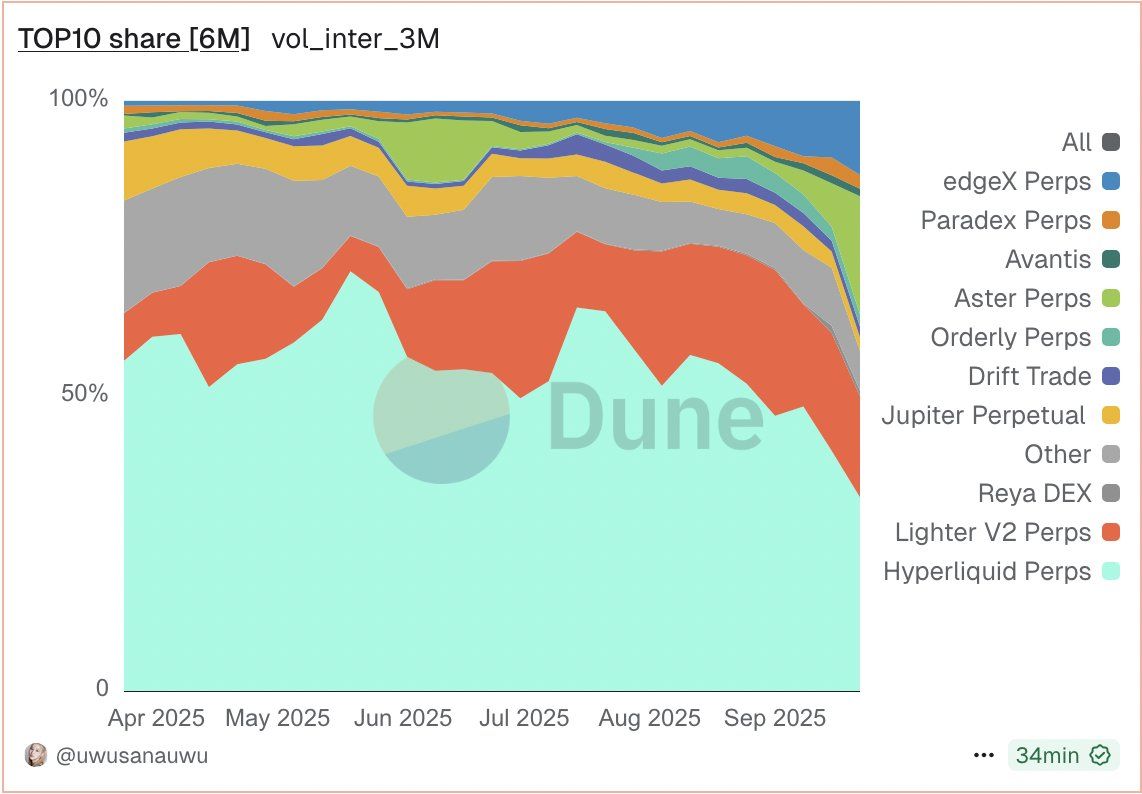

去中心化永续交易所的成长轨迹代表了加密市场结构中最显著的变化之一。2022年,提供去中心化永续合约的平台所占的交易量不到中心化交易所处理总量的2%。到2024年年中,这一数字已攀升至4.5%以上。截至2025年9月,去中心化平台占到所有永续期货交易量的20%以上,而某些指标显示该比率已达到26%。

试图将这种增长放在背景中,不妨考虑一下绝对数字。2025年第一季度,十大中心化交易所处理的永续交易量约为5.4万亿美元,单单币安就占据了2万亿美元。在此期间,去中心化平台处理了数千亿美元。到2025年第二季度,去中心化永续交易所的交易量记录为8980亿美元。仅在2025年9月,这些平台首次创下了每月交易量突破1万亿美元的历史记录。

这种空前扩张由几个催化剂驱动。对多个司法管辖区内中心化交易所的监管执法行动促使交易者寻求提供更大隐私和审查阻力的替代方案。2022年11月FTX的崩溃及其他中心化实体的失败加速了对非托管交易解决方案的需求。与此同时,区块链基础设施的技术进步——特别是延迟、吞吐量和 gas 费优化的改进——首次实现了高频去中心化交易。

去中心化金融(DeFi)流动性基础设施的成熟也起到了至关重要的作用。早期的去中心化永续平台在流动性分散、大额交易的广泛差价和显著滑点问题上苦苦挣扎。但较新的平台已经实现了与中层中心化交易所相当的流动性深度,其订单簿架构模拟传统金融市场。这一进展吸引了不仅是零售交易者,还有寻求合规透明平台的量化交易公司和机构参与者。

中心化与去中心化平台之间的竞争动态展示了明确的权衡。中心化交易所在绝对流动性深度上保持优势——币安的订单簿能够以0.3%以下的滑点吸纳价值数百万美元的交易。它们提供集成的用户体验,具备高级图表、移动应用程序和客户支持。许多提供高达125倍的杠杆选择和复杂的订单类型及投资组合保证金系统。

去中心化平台以非托管交易为对比,消除了对手方风险,并让用户保持私钥控制权。大多数不需KYC程序,从而保留隐私,使受限司法管辖区的用户能够访问。它们提供完全透明,所有交易、清算和资金费率在链上可见。许多实施了创新的代币经济模型,将协议信息化收入引导给代币持有人,而非企业股东。

对于交易者,选择越来越依赖于优先事项:那些需要最大流动性和最低延迟进行大额交易的人群仍然偏爱中心化平台。但越来越多的交易者重视自我托管、透明性和审查阻力,足以接受略宽的价差和较新产品生态系统。随着去中心化平台不断优化,其与中心化平台的差距逐月缩小。

Hyperliquid:主导力量

Hyperliquid在去中心化永续期货市场的崛起代表了一场在规模上执行的产品市场契合案例研究。于2023年试运在私有测试版,并于2024年完全运作,该平台通过技术创新和社区对齐的激励措施引起了交易者的注意。到2025年3月,Hyperliquid累计处理了超过1万亿美元的永续交易量,占据了大约60%的去中心化永续市场份额。2025年5月,其录得的月交易量为2480亿美元,大幅推升至锁定总价值的1.46万亿美元,同时创造了超过 7000万美元的收入。

该平台在2025年中期达到鼎盛时期,控制了去中心化永续市场份额的75%至80%。在其最强劲的一个月2025年7月,Hyperliquid处理了3200亿美元的交易量,每月增长率为47%,捕捉了当期区块链协议总收入的35%。其日交易量经常超过150亿美元,是dYdX、ApeX和Drift等竞争对手总和的20多倍。

Hyperliquid与以往去中心化衍生品交易尝试的区别在于其架构基础。与其建立在以太坊等现有区块链顶部或部署到通用layer-2解决方案,Hyperliquid的团队构建了专门为高频交易优化的自定义Layer-1区块链。该网络由HyperBFT共识机制驱动,能够实现次秒最终性处理超过20万订单每秒——这些性能指标媲美甚至超过许多中心化交易所。

其架构分为两个主要组件。HyperCore充当链上匹配引擎,负责中心限价订单簿系统中的订单放置、执行、保证金管理和清算。与主导早期DeFi协议的自动做市商模型不同,Hyperliquid的订单簿提供专业交易者期望的熟悉体验,显示实时出价和询价格,并在指定价格点进行精确执行。整个过程在链上进行,确保透明度,消除一些竞争平台所使用的离线匹配。

HyperEVM作为一个通用的智能合约层,与Ethereum虚拟机兼容。此兼容性允许开发者以很少的修改将现有以太坊应用程序部署到Hyperliquid上,促进生态系统增长。到2025年9月,HyperEVM托管了100多个协议,总锁定价值约为20亿美元,并且每天产生约300万美元的应用收入。包括Pendle、Morpho和Phantom等主要DeFi项目已部署到该网络中,以及本地应用程序如Kinetiq和Hyperlend。

Hyperliquid的用户体验解决了历史上阻止交易者使用去中心化平台的痛点。该平台对永续交易征收零 gas 费用,消除了一种让高频交易在早期去中心化交易所上不可行的摩擦点。它提供高达0.02%的做市商返佣以及0.05%的吃单费用,可与中心化交易所费率相提并论。交易者可以在比特币和以太坊等主要资产上获得高达50倍的杠杆,拥有150多个交易对,涵盖主流加密货币和长尾山寨币。 程序 - 用户只需连接一个Web3钱包即可开始交易。这种无需许可的访问吸引了来自金融法规限制较多地区的用户,但也引起了监管者的关注,他们担心反洗钱合规问题。Hyperliquid的服务条款限制了美国、加拿大安大略省和受制裁地区的访问,但其执行主要依赖用户的声明而非主动的地理封锁。

HYPE代币是Hyperliquid经济模型的核心。通过2024年11月的社区空投发布,代币分配了3.1亿单位 - 占总供应量10亿的31% - 给根据交易活动和平台参与的早期用户。此次空投在峰值价格时价值数十亿美元,为活跃的社区成员创造了可观的财富,并建立了竞争对手难以复制的良好声誉。

HYPE在生态系统中发挥多种功能。代币持有者可以质押以参与网络安全并获得奖励。该代币授予治理权,允许持有者提议和投票通过协议升级和参数调整。最显著的是,Hyperliquid实施了一种积极的费用燃烧机制,将约97%的协议费用用于回购和燃烧HYPE代币,理论上为长期持有者创造通缩压力。

截至2025年9月下旬,HYPE的交易价格在44至49美元之间,低于8月创下的约51美元的历史高点。该代币的市值超过126亿美元,使其成为市值第19大的加密货币。日交易量经常超过6亿美元,为长期投资者和活跃交易者提供了流动性。

然而,Hyperliquid面临的结构性挑战使其前景复杂化。从2025年11月开始,平台将启动一次重大的代币解锁,在24个月内逐步向核心贡献者释放约2.378亿HYPE代币,占总供应量的23.8%。这相当于每月约有990万代币进入流通,根据当前价格,这些代币价值约4.46亿美元。如此规模的代币解锁会产生持续的卖出压力,因为接收者将其持有的代币转换为流动资本,可能会限制价格升值,即便协议运行良好。

分析师对这种卖出压力如何与Hyperliquid的费用燃烧机制相互作用进行了辩论。乐观者指出,协议强劲的收入生成 - 它经常在加密资产费收入中排名前三 - 应该提供足够的购买力来抵消解锁相关的销售。即将到来的平台提案HIP-3,要求开发人员持有大量HYPE代币作为启动新永续市场的质押,可能会创造额外的需求,作为代币的“供应池”。批评者则认为,超过4亿美元的月度解锁量将淹没即便是强劲的回购计划,特别是在交易量下降或竞争削弱市场份额的情况下。

Aster的迅速崛起:由币安支持的挑战者

如果说Hyperliquid的故事是通过技术卓越实现市场稳步捕获,那么Aster的轨迹则代表了通过爆炸性增长和高调支持实现的颠覆。该平台源自Astherus,一个多资产流动性协议,和APX Finance,一个去中心化永续协议平台的合并,完成于2024年末。合并实体于2025年3月31日正式以Aster品牌发布,最初对渐进的采用抱有适度的期望。

随之而来的事情颠覆了行业规范。2025年9月17日,Aster的代币生成事件引发了超过1500%的价格飙升,在前24小时内将代币推至32亿美元的市值,并在加密货币市值中排名第50位。更重要的是,该平台的交易量从零星水平爆发至每周超过2700亿美元,并在发布后几周内达到这一水平。截至2025年9月下旬,Aster在去中心化永续交易所中获得了多数市场份额,在30天内处理了2900亿美元的永续交易量,并在某些短期指标上超过了Hyperliquid。

这次显著采用的催化剂是毫不含糊的:长滨的公开支持。长滨,即普遍被称为CZ的币安联合创始人,在2025年9月的社交媒体上发布了对Aster的支持,明确地将其与竞争对手进行有利比较。鉴于CZ作为加密货币中最有影响力的人物以及币安作为行业最大交易所的地位,这次支持赋予了非凡的分量。几天之内,Aster的总锁定价值短暂达到20亿美元,然后稳定在约6.55亿美元。随着零售交易者和“大鲸”们 - 包括BitMEX联合创始人Arthur Hayes - 将资本从Hyperliquid转向探索新平台,交易量激增。

Aster的竞争定位强调了几个差异化因素。与Hyperliquid的自定义区块链不同,Aster本地运行于多个网络,包括BNB Chain、Solana、以太坊和Arbitrum。这种多链方法降低了已经在这些生态系统活动的交易者所需的摩擦,消除了将资产桥接至新网络的需要。平台提供高达1001倍的选定对杠杆 - 远超Hyperliquid的50倍上限,甚至超过币安为合资格交易者提供的125倍限制。虽然极端杠杆吸引了注意并产生了交易量,但它也放大了风险,并引来了对零售交易者保护的关注。

平台的“Trade & Earn”模式允许用户使用能产生收益的资产作为永续交易的保证金,理论上使资本可以发挥双重用途。此创新解决了一个常见效率低下的问题,即交易者必须在通过借贷协议赚取稳定币利润和将这些资产作为交易保证金进行部署之间做出选择。Aster还强调了隐私功能,特别是允许大交易者在市场上不透露大小和价格的情况下下单的“隐藏订单” - 解决了CZ自己在2025年6月倡导去中心化交易所暗池功能时所指出的问题。

Aster的机构支持超越了CZ的认可。项目获得了原币安实验室(现为YZi Labs)的支持,这是币安的投资和孵化部门。虽然确切的财务条款尚未披露,但这种支持不仅提供资本,还提供了币安广泛的做市商、交易公司和机构合作伙伴网络的访问权限。平台与币安的紧密联系引发了关于其“去中心化”程度的质疑 - 这一矛盾体现在其对币安预言机的价格信息依赖以及其对更广泛BNB链生态系统的整合中。原文:虽然Hyperliquid和Aster主导了新闻头条,但去中心化的永续期货生态系统包含了众多平台,这些平台采取不同的策略。有些定位为市场领导者的直接竞争对手,而另一些则针对未被充分服务的利基市场或尝试新颖的机制。

Lighter可能是该领域中最具信誉的第三名玩家。在Andreessen Horowitz(a16z)、Dragonfly Capital、Haun Ventures和Lightspeed Venture Partners等知名风险投资公司支持下,Lighter于2025年1月推出了其私人测试版,并在夏末转移到公有主网。截至2025年9月底,该平台每周处理约90亿美元的交易量,获得了大约16.8%的去中心化永续市场份额。

Lighter的核心创新在于其独有的零知识rollup架构,这使得平台能够在执行每个计算时,以不到5毫秒的延迟证明其中心限价单引擎,最终结算到Ethereum。此方法理论上提供了集中式交易所的性能和Ethereum结算的安全保证,这种混合模式不同于Hyperliquid的自主Layer-1和Aster的多链部署。该平台通过差异化的费用结构瞄准机构交易员和高频交易公司:访问前端的零售交易员无需支付费用,而API和算法交易流程则收取费用以实现专业使用货币化。

自公有主网启动以来,Lighter展示了令人印象深刻的增长指标。该平台实现了超过20亿美元的日交易量,总锁定价值从3月初的250万美元增长到2025年7月的超过3.4亿美元。在其私人测试阶段吸引了超过56,000名用户,记录了大约188,000个唯一账户和50,000名每日活跃用户。该平台的积分计划在2025年底前运行,广泛被解读为代币发行的前奏,有效地激励了参与。

然而,关于Lighter增长可持续性的问题也随之而来。其交易量与未平仓合约比例约为27——远远高于Hyperliquid的0.76、Jupiter的2.44或dYdX的0.40。分析师通常认为低于5的比例为健康状态,超过10则表明可能存在大量洗盘交易或激励驱动的活动。一位分析师指出,Lighter的积分系统虽然有效地吸引了用户,但可能会“大幅度地提升平台的乐观数据”。平台必须证明,用户在积分计划结束和代币激励归属后仍保持参与。

EdgeX是基于Ethereum专为永续期货交易构建的Layer-2区块链,是另一个重要竞争者。截至2025年9月下旬,该平台每周处理约61亿美元的交易量,是第四大链上衍生品交易项目。EdgeX通过其对公平性和透明性的关注而区别于其他平台,采用旨在防止抢跑的机制,以确保所有市场参与者在连接速度或地理位置上均得到公平待遇。

Solana最大的去中心化交易所集合体Jupiter推出的衍生品服务Jupiter Perpetuals,依靠其现有用户基础和Solana的高速低成本基础设施获得了相当的市场份额。在2025年9月期间,该平台处理了约215亿美元的永续交易量,排名第五。Jupiter提供最高100倍杠杆比率的主要加密货币交易,并受益于与Solana DeFi生态系统的深度集成,允许用户无缝地在现货交易、收益农业和永续合约之间切换,无需桥接到其他网络。

包括DIME、ORDER、REYA、APEX、AVNT、RHO、Ostium、Hibachi和MKL在内的其他平台也吸引了可观的交易量,合计每周处理数十亿美元的交易。许多平台尝试新颖的方法:有些则采用混合自动化做市商和订单簿模型,另一些则专注于特定资产类别,如代币化的现实世界资产,还有几个则瞄准特定的地理市场或语言群体。

这种多样化的方法表明,去中心化的永续期货市场仍处于探索阶段,存在多种对最佳架构、用户体验和经济模型的竞争愿景。这种平台的增加使交易者受益于推动创新和降低费用的竞争。然而,它也导致流动性分散——寻求执行大额订单的交易者可能需要在多个平台上进行路由以实现可接受的滑点,从而增加了集中式交易所通过集中的流动性池来避免的复杂性。

成交量与未平仓合约的对比:理解重要的指标

Hyperliquid与Aster之间的竞争提升了一个长期以来的辩论:哪些指标最能衡量衍生品平台的真正实力。交易量和未平仓合约各自表达了一部分信息,但它们衡量本质上不同的现象,对平台健康和可持续性的影响也各不相同。

交易量代表在特定时期内交易的合约名义总值——通常按日、周或月来衡量。高交易量表明活跃的价格发现、紧密的点差和足够的流动性,方便交易者进出市场。追求交易量增长的平台通常实施做市商返利,奖励流动性提供者,激励做市商报价具有竞争力的价格。交易量也能直接创造费用收入——平台通常按交易的名义价值收取一定比例的费用,意味着更高的交易量转化为更高的协议收入。

未平仓合约衡量的是在某一时刻未结清和未执行的期货合约的总价值。它代表资金的承诺——交易者持有头寸并有未实现的利润或亏损,而不仅仅是通过短期交易进行流转。未平仓合约在通过双方开仓的新交易生成合约时增长,而在双方关闭现有头寸时减少。与交易量不同,未平仓合约可以由同一资本通过反复交易对吸引,而未平仓合约则反映了真正的市场参与深度。

DeFi分析师Patrick Scott已经在解释为何他比起Aster更看好Hyperliquid时阐明了关键的区别:“与衡量活动的交易量和收入不同,未平仓合约衡量的是流动性。它粘性更强。”截至2025年10月初,Hyperliquid掌握了去中心化永续交易所未平仓合约市场大约62%的份额,这远高于其根据所测时间框架不同而占据的8至38%的交易量份额。

这一差异揭示了重要的动态。Aster爆炸性的交易量增长,到9月底每周处理超过2700亿美元,并未转化为成比例的未平仓合约捕获。该平台的交易量与未平仓合约比例仍然很高,表明许多交易活动是短期投机、算法交易流转中的仓位、或而非资金的持续配置。交易者可能会使用Aster进行特定交易或在保持核心头寸和保证金在Hyperliquid或其他成熟平台上操作时进行奖励耕种。

高交易量和低未平仓合约结合可能表明多种情景,并非都成问题。迅速进入和退出头寸的活跃交易者贡献真是的交易量而没有维持显著的未平仓合约。利用平台间价格差异的套利者会产生可观的交易量,而保持头寸最小化。提供流动性的做市商通过算法报价增加交易量而不产生方向暴露。这些活动支持价格效率和紧密的点差。

然而,通过洗盘交易——即同一方用自己或共谋实体进行交易以伪造活动——人为抬高交易量依然是加密货币市场中的一个长期问题。虽然去中心化平台的透明度理论上比中心化交易所的黑匣子操作更有利于揭露洗盘交易,但复杂的参与者可以通过多个钱包和复杂的交易模式掩盖其活动。运行不计后果奖励交易量的平台风险吸引了“雇佣军资本”,这种资本一旦奖励减少便会离去。

未平仓合约稳定性提供了更可靠的平台粘性和用户承诺信号。保持杠杆头寸数天或数周的交易者展示了对平台可靠性、安全性和公平执行的信心。相较于总锁定价值的高未平仓合约表明资金效率——用户将其存款用于活跃头寸,而非闲置资金。具有深厚未平仓合约的平台能够更好地承受市场波动,因为支持这些头寸的保证金在价格波动中提供了稳定性。

Hyperliquid在竞争对手捕获交易量的同时保持主导的未平仓合约市场份额,这表明了几个优势。其经过验证的记录和数月稳定的操作无重大漏洞或故障赢得了用户信任。一般保持较大头寸并不成比例地贡献于未平仓合约的专业交易者。Content: 交易对和高效的清算机制在波动期间减少了级联失败的风险。

收入生成结合了交易量和未平仓合约的方面,提供了另一个关键指标。平台基于交易量收取费用,这意味着即使未平仓合约 modest ,高交易量的平台也能产生可观收入。然而,可持续的收入通常需要保持平衡——纯粹的交易量而没有头寸贡献表示依赖于耗尽资金储备的激励计划,而高未平仓合约伴随 minimal 交易表明用户持有头寸但未积极交易,限制了费用收入。

分析师在评估平台投资或评估竞争定位时越来越关注头条交易量之外的指标。每用户收入、通过激励措施获取资本的成本、平台费用收入相对于代币市值以及费用燃烧或分配机制的可持续性都成为复杂分析的因素。短期增长指标和长期可持续性之间的紧张关系可能决定哪些平台会成为持久的领导者,而哪些则在初始势头减弱后消退。

Hyperliquid 的扩展:构建生态系统

Hyperliquid 的领导团队已经意识到仅依靠永续期货交易会使平台面临竞争和市场风险。2025 年初 HyperEVM 的推出,标志着首次重大扩展,超越平台的核心永续合约,转变为支持更广泛 DeFi 生态系统的 Layer-1 区块链。

HyperEVM 的增长超过预期。到 2025 年 9 月,该网络托管了超过 100 个协议,总锁定价值约为 20 亿美元——对一个不足一岁的区块链来说是一个可观的数字。Kinetiq(一个衍生品优化协议)和 Hyperlend(一个借贷平台)等原生应用获得了关注,与 Pendle、Morpho 和 Phantom 等知名项目的部署一起。生态系统每天约产生 300 万美元的应用收入,除了永续合约交易外对整体区块链活动做出了有意义的贡献。

这种生态系统扩展服务于多个战略目的。它创造了网络效应,使 Hyperliquid 更具粘性——在网络上部署多种应用程序的用户面临比简单交易永续更多的切换成本。收入多样化减少了对可以随市场条件和竞争动态大幅变化的交易费用的依赖。在 HyperEVM 上构建应用的开发者成为网络成功的利益相关者,形成了一个通过持续创新捍卫 Hyperliquid 市场地位的联盟。

维持以太坊虚拟机兼容性的架构决策在战略上至关重要。熟悉以太坊主流编程环境的开发者可以以最小的代码改动部署到 Hyperliquid,大大降低了采用障碍。现有以太坊工具、库和基础设施主要在 HyperEVM 上运行,允许项目利用经过实战的组件而不是从头开始构建。这种兼容性还使得 DeFi 成熟后,跨链组合成为可能,潜在地将 Hyperliquid 定位为连接多个生态系统的流动性枢纽。

2025 年 9 月推出的 USDH 代表了 Hyperliquid 有史以来最雄心勃勃的生态系统扩展。这个与美元挂钩、本金由现金和短期美国国债支持的原生稳定币,直接挑战着 Circle 的 USDC 和 Tether 的 USDT 的主导地位——这两种稳定币共控制了市场超过 90% 的份额。对持有约 5.6 至 60 亿美元 USDC 存款的 Hyperliquid 来说,推出自主稳定币不仅是经济需求也是战略要求。

经济理由很简单:USDC 的储备从国债收益中获得大量利息收入,这些收入流向了 Circle ,而不是 Hyperliquid 或其用户。分析师估计,如果完全将 Hyperliquid 的 USDC 持有量转移到 USDH ,可以从每年大约 22 亿美元的国债收益中获得 2200 万美元,假设储备回报率为 4% 。根据提议的模型,这笔收入的一半将用于 HYPE 代币回购,创造对治理代币的持续需求,而另一半将支持生态系统的增长措施、开发者补助和用户激励。

战略利益超越了收入的获取。原生稳定币减少了对外部发行人的系统性风险。Circle 曾在执法机构要求时展示过冻结特定地址 USDC 的意愿,这引发了去中心化平台对审查风险的担忧。针对 Circle 的监管行动或 USDC 合规政策的变化可能会影响到 Hyperliquid 如果平台过度依赖此稳定币。USDH 通过多样化稳定币暴露,提供了选择和韧性。

Native Markets 是经过竞争性招标过程后被选定发行 USDH 的初创公司。这个过程中收到了来自 Paxos、Ethena、Frax Finance、Agora 等的提案,最终以 97% 验证者支持胜出。团队带来了相关经验,联合创始人 Max 之前在 Liquity 和 Barnbridge 工作,专注于稳定币和固定利率工具,而顾问 Mary-Catherine Lader 曾担任 Uniswap Labs 的总裁和 COO,并领导 BlackRock 的数字资产项目。在 USDH 应对复杂的法律法规要求和运营挑战时,这种专业知识显得尤为宝贵。

USDH 储备结构采用双重方法:由 BlackRock 管理的链下持有与通过 Stripe 的 Bridge 平台由 Superstate 处理的链上储备结合。这种混合模式平衡了安全性和透明性——对于大多数储备,采用机构级别的托管,同时提供链上可见性,使用户能够实时验证支持。该稳定币遵循 2025 年 7 月签署成为法律的 GENIUS Act,此综合美国稳定币法规为储备组合、透明性和赎回机制建立了监管标准。

早期采用指标显示出希望,但也揭示了前方的挑战。在 2025 年 9 月 24 日的发布 24 小时内,Native Markets 提前铸造了 1500 万 USDH,早期交易产生了超过 200 万美元的交易量。USDH/USDC 配对在最初的交易中维持了 1.001 的美元挂钩,展示了稳定性。到 9 月下旬,总供应量达到约 238 万代币,市值为 237 万美元——这些适中的数字体现了即使是优越的经济模式,要替代已占据市场的稳定币仍然艰难。

平台的 USDH 集成路线图包含几个关键里程碑。短期计划包括使 USDH 可作为现货市场上的报价资产,支持在 HyperCore 上直接铸造,并可能引入 USDH 计价的永续合约,允许交易者将其稳定币用作抵押。长期目标包括将 USDH 的采用扩大到 Hyperliquid 以外的其他区块链和 DeFi 协议,将其从一个平台专用的代币转变为一种广泛使用的稳定币。成功将大大增强 Hyperliquid 的战略地位和收入潜力。

即将到来的 HIP-3 提案代表了另一项重要扩展倡议。这个治理提案将引入一种无许可的市场创建机制,允许构建者通过质押大量 HYPE 代币(最初提议为 100 万 HYPE,约合 4500 万至 4900 万美元的当前价格)来启动新永续市场。市场创建者可以获得其市场所产生费用的 50%,为识别和推出具有真实需求的交易对提供了强大激励。

HIP-3 同时解决了多个战略目标。它为 HYPE 代币创造了可观的需求,因潜在市场创建者必须购买并锁定大量持有,成为可以抵消代币解锁的供应枯竭。它加速了新交易对的增加,而无需核心团队批准每个上市,使 Hyperliquid 能够快速扩展资产覆盖并抓住新兴趋势。它将 Hyperliquid 转变为其他构建者创建业务的基础设施,促进生态系统的增长和创新。

这个提案也带来了风险。无许可的市场创建可能会使平台充斥着质量不高的交易对,而这些交易对分散了流动性却没有吸引多少意义深远的交易量。恶意项目可能推出欺诈性市场,试图从不具备经验的交易者中获利,给 Hyperliquid 的声誉带来风险。高额的 HYPE 质押要求可能会将市场创建限制于资金充裕的实体,阻碍草根社区推动的上市。执行细节——包括失败市场的移除机制、质押要求的调整以及费用共享的治理——将决定 HIP-3 是否实现其识ambitious 目标或引入新的挑战。

这些扩展努力共同代表了 Hyperliquid 认为可持续的竞争优势需要超越在单一产品类别中的卓越表现的押注。通过构建涵盖永续合约、现货交易、借贷、稳定币及无许可市场创建的综合生态系统,Hyperliquid 旨在创造一个纯竞争者难以复制的护城河。这个策略是否能成功,取决于在多个复杂工作流上的执行,同时保持已建立平台声誉的性能、安全性和用户体验。

符合性、创新与不确定性以下是翻译:

去中心化永续交易所运营在不断演变的监管框架背景下,这可能从根本上重塑市场。全球监管机构正努力将传统衍生品监管应用于新颖的去中心化结构,而行业内部正在讨论最佳的合规方法以保留去中心化的核心优势。

在美国,永续合约历史上存在于监管的灰色地带。传统期货合约在商品期货交易委员会(CFTC)监管下的指定合约市场上交易,严格的规则规定了保证金、清算和报告。永续合约因其缺少到期日和持续的资金费率结算,与现有框架不完全匹配。这种模糊性将大多数永续交易驱动到Binance、OKX和Bybit等离岸交易所,这些交易所吸引了愿意使用VPN绕过地理限制的美国交易者的大量交易量。

2025年,监管环境发生了显著变化。4月,CFTC发布了关于全天候衍生品交易和永续合约的评论请求,表明对将这些产品转移到美国的开放态度。到7月,Coinbase Derivatives自我认证了两个永续期货合约——BTC-PERP和ETH-PERP,这些合约在2025年7月21日通过CFTC的十天审核窗口后没有异议后生效。这标志着CFTC监管的美国交易所首次提供永续期货,对国内市场结构来说是一个分水岭时刻。

这些产品在几个重要方面与离岸永续合约不同。它们具有五年的到期日,而非真正的永久期限,尽管考虑到延长期限,这种区别变得语义化。它们提供最高10倍杠杆,而不是国际上常见的100倍或更高的杠杆,反映出保守的监管定位。最重要的是,它们在CFTC监管的场所交易,提供了法律明确性和消费者保护,离岸未监管平台缺乏此类保护。

2025年9月,证券交易委员会和CFTC举行了一次关于监管协调的联合圆桌会议,解决双方机构之间的管辖重叠和冲突。两家监管机构都表达了促进去中心化金融创新的兴趣,并表示愿意考虑“创新豁免”,从而允许永续合约通过DeFi协议进行点对点交易。这种合作态度标志着与之前2023年和2024年对立的监管环境有了明显不同。

2025年7月《GENIUS法案》的通过为稳定币操作提供了关键的明确性。该全面立法为美元支持的稳定币制定了监管标准,包括储备组成、透明度要求和赎回保证。对于像Hyperliquid这样的平台推出本地稳定币,符合GENIUS法案标准提供了法律上的确定性,并建立了与机构用户的信任。该法律的存在也表明对加密基础设施的更广泛的监管接受,作为永久金融市场组成部分而非短暂现象。

欧洲采用了更为规定性的方式通过加密资产市场法规,为包括衍生品产品在内的加密服务提供商制定了全面规则。向欧洲用户提供服务的交易所必须获得MiFID许可证,提供永续掉期和其他杠杆产品,受传统金融服务监督约束。这为行业准入设立了更高的门槛,但提供了能够让机构参与的明确性。几个平台已寻求欧洲许可证,以合法进入这一市场。

亚洲的监管环境呈现多样化。香港通过明确的许可框架支持加密创新,使受监管的永续交易成为可能。新加坡对要求严格,但为合规运营商提供途径。中国大陆继续全面禁止加密货币交易。日本要求注册并限制向零售交易者提供的杠杆。阿联酋通过迪拜虚拟资产监管局管辖的自由区低摩擦许可,将自己定位为加密友好地区。

去中心化平台面临独特的监管挑战。缺乏中央运营商使司法管辖权、合规性和执行问题变得复杂。谁对监管违规负有责任——治理协议的代币持有者、促进交易的流动性提供者,还是执行交易的个人用户?平台如何在没有集中身份验证的情况下实施客户尽职调查程序?向多个司法管辖区的零售用户提供杠杆产品的协议能否同时符合不同的国家法规要求?

一些平台通过积极的地域限制解决了这些挑战。Hyperliquid屏蔽美国和加拿大安大略省的用户,消除了最大的潜在执法管辖区,但也排除了巨大的市场机会。像dYdX这样的平台实施了可选的KYC,解锁额外功能或更高杠杆等级,试图在无许可访问和合规之间取得平衡。一些新平台正在探索零知识证明系统,该系统在不披露基本个人信息的情况下验证用户合规性,例如制裁筛选。

监管合规与去中心化的核心价值主张之间的紧张关系仍未解决。许多交易者之所以采用去中心化平台,正是因为它们不需要KYC,能够保有隐私,并无视司法管辖权限制而提供访问。引入身份验证、地理限制或监管报告从根本上损害了这些益处。然而,不采用任何合规框架运营会使平台暴露在执法行动中,导致关键服务提供商停业,以及被排除在机构采用之外。

机构参与代表了一种特定的监管压力点。传统金融机构——对冲基金、家族办公室,乃至银行和养老金基金,要求在大规模分配给任何衍生品场所之前获得监管明确性。他们需要确信在某个平台上交易不会违反内部合规政策、引发监管制裁或产生法律责任。这种要求固有地推向更受监管、更合规的平台,而不是完全无许可的替代方案。

永续合约构成证券与商品的性质之争具有重大影响。比特币和以太坊已作为商品在非正式上被接纳,从而允许基于这些资产的永续期货在CFTC监管的场所交易。但是,数百种其他加密资产仍处于监管不确定性之中,美国证券交易委员会坚称许多构成未注册证券。如果某个代币作为永续合约的基础资产是证券,则衍生品本身可能需要成为“证券期货”,只能在美国证券交易委员会监管的交易所或联合SEC-CFTC监管的场所交易——这项要求会极大地复杂化多资产去中心化平台。

展望未来,监管的演变可能会通过渐进步骤而不是全面立法发生。试点计划、无行动信函和特定用例的豁免性救济可能为合规创新提供路径。在监督下允许实验的监管沙箱可以帮助当局了解去中心化协议的实际风险与理论关切。通过金融稳定委员会这样的机构进行国际协调或许能统一跨司法管辖区的方针,降低全球平台的合规负担。

去中心化平台相对于中心化平台的监管不确定性具有双重作用。中心化交易所面临着更明确的要求,但也面临直接的执行机制——监管者可以制裁公司实体、冻结资产并强制执行运营变更。去中心化平台在更大的法律模糊中运作,缺乏明确的执行目标,既创造机会也带来风险。随着框架的成熟,那些成功导航合规同时保留去中心化优点的平台可能会在传统金融最终迁移到加密基础设施时获得最大市场份额。

代币经济学与竞争动态

Hyperliquid、Aster和新兴平台之间日益激烈的竞争波及代币市场和协议经济学,创建了不只局限于各平台所捕获的交易量的赢家和输家。理解这些次要影响揭示了加密市场结构的更广泛变革。

自2025年8月达到接近51美元的历史高点后,由于Aster崛起引发了对Hyperliquid持续领先地位的质疑,Hyperliquid的HYPE代币在9月大幅下跌超过20%。到10月初,代币稳定在44到49美元的范围内,尽管较峰值有所下降,但仍远高于2024年11月空投时约3.81美元的水平。此般表现反映出投资者对Hyperliquid的基本优势能否在资金充足挑战者的激烈竞争中脱颖而出心存不定。

代币相对于协议收入的估值为投资分析提供了背景。Hyperliquid生成强劲的费用收入,定期在这一指标上跻身三大加密资产行列。在当前大约126亿美元的市值和在高峰时期每月达到数千万的费用收入下,协议在与一些DeFi可比项目相比的情况下以溢价交易。内容: at a discount to major centralized exchanges when normalized for volume. Bulls argue this valuation reflects Hyperliquid's growth potential and network effects, while bears point to competitive threats and upcoming token unlocks as headwinds.

以成交量为标准化衡量,相较于主要的中心化交易所,Hyperliquid的估值打了折扣。看涨者认为这一估值反映了Hyperliquid的增长潜力和网络效应,而看跌者则指出竞争威胁和即将到来的代币解锁是阻力。

The November 2025 token unlock represents the critical overhang on HYPE's near-term outlook. Releasing approximately $446 million worth of tokens monthly for 24 months creates persistent selling pressure as core contributors monetize their holdings. Historical precedent from other projects suggests that token unlocks of this magnitude typically depress prices unless offset by exceptional growth or aggressive buyback programs. Hyperliquid's substantial fee-burning mechanism may provide some counterbalance, but whether buybacks can absorb unlock-related sales remains uncertain.

2025年11月的代币解锁是HYPE短期前景的关键悬念。未来24个月每月释放约价值4.46亿美元的代币,随着核心贡献者变现其持股,将形成持续的抛售压力。其他项目的历史先例显示,这么大规模的代币解锁通常会压低价格,除非以异常增长或积极回购计划抵消。Hyperliquid庞大的费用燃烧机制可能提供一些平衡,但回购能否吸收与解锁相关的销售仍不确定。

Aster's ASTER token experienced even more dramatic volatility. The token surged over 1,500 percent in the 24 hours following its September 17, 2025 token generation event, briefly pushing market capitalization toward $3.2 billion. This meteoric rise reflected a combination of genuine enthusiasm from CZ's endorsement, speculative mania, and potential airdrop farming by users anticipating future token distributions. By late September, ASTER had retreated substantially from its peak but remained well above TGE levels, trading around $1.57 with a market cap near $655 million to $1 billion depending on methodology.

Aster的ASTER代币经历了更为剧烈的波动。2025年9月17日代币生成事件之后的24小时内,该代币暴涨超过1500%,市值一度逼近32亿美元。此番迅猛增长反映了CZ支持下的真实热情、投机狂热以及用户预期未来代币分配的潜在空投炒作。到九月底,ASTER已大幅下跌至其峰值的水平,但仍远高于TGE水平,交易价格约为1.57美元,具体市值介于6.55亿美元至10亿美元之间,取决于所采用的方法。

The token's sustainability faces significant questions. Its revenue generation, while impressive in absolute terms, remains disputed - critics argue that much derives from incentive-driven wash trading rather than organic activity. The October 2025 token unlock releasing 11 percent of supply will test whether early supporters remain committed or exit at the first opportunity. Without Aster's own equivalent to Hyperliquid's fee-burning mechanism, the token lacks clear value accrual beyond governance rights and speculative appreciation, potentially limiting long-term upside.

该代币的可持续性面临重大质疑。尽管其收入在绝对数字上令人印象深刻,但仍存在争议——批评者认为很多收入源于激励驱动的刷单交易,而非自然活跃。2025年10月的代币解锁将释放供应量的11%,这将考验早期支持者是坚持还是会在第一时间退出。没有类似于Hyperliquid费用燃烧机制的相应方案,代币除了治理权和投机增值之外,没有明确的价值增加,可能限制其长期上行空间。

The competition between HYPE and ASTER tokens embodies broader debates about optimal token economics. Hyperliquid's aggressive fee-burning creates clear value accrual for holders - as the protocol generates revenue, it removes tokens from circulation, theoretically increasing the value of remaining supply. This mechanism aligns protocol success directly with token performance, though it requires sustained revenue generation to offset selling pressure from unlocks and general trader selling.

HYPE和ASTER代币之间的竞争体现了关于最佳代币经济学的更广泛辩论。Hyperliquid的激进费用燃烧机制为持有者创造了明确价值增加——随着协议产生收入,它将代币从流通中移除,理论上增加了剩余供应的价值。这种机制使协议成功与代币表现直接挂钩,尽管它需要持续的收入产生来抵消解锁带来的抛压和一般交易者的抛售。

Aster has not yet implemented comparable token economics, though future governance proposals could introduce fee sharing, buybacks, or other mechanisms that direct protocol value to token holders. The platform's governance model remains under development, with community debates about optimal structures ongoing. Some argue that Aster should prioritize growth over immediate value accrual, using protocol revenue to fund liquidity mining, developer grants, and marketing that expand the user base. Others contend that without clear token utility, ASTER will struggle to maintain value as speculative fervor fades.

Aster尚未实施可比的代币经济学,尽管未来的治理提案可能引入费用分享、回购或其他将协议价值导向代币持有者的机制。平台的治理模型仍在开发中,社区关于最佳结构的辩论持续进行。一些人认为,Aster应优先考虑增长而非立即的价值增加,使用协议收入来资助流动性挖矿、开发者资助和拓展用户基础的营销。另一些人则认为,若没有明确的代币用途,随着投机狂热消退,ASTER将难以维持其价值。内容: 交易时机。尽管这类活动会夸大交易量指标,但如果转换为持续的使用,它也能为平台提供流动性和早期采用的好处。

在多平台环境中,风险管理变得更加复杂。智能合约漏洞代表了最严重的风险——如果一个平台遭到攻击,用户可能会立即失去所有存入的资金,并且几乎没有补救措施。与某些维护保险基金以保护客户的中心化交易所不同,去中心化平台通常无法逆转交易或赔偿损失。交易者在决定将资本部署到哪个平台时,必须评估每个平台的安全审计历史、运营时间和过往记录。

不同平台的清算机制千差万别,并具有重大的影响。有些使用社会化损失系统,如果保险基金不足,获利的交易者需要分担破产仓位的未实现损失成本。另一些则采用自动去杠杆,通过平仓获利交易者的头寸来覆盖破产账户。有时,中心化交易所会用自己的资本介入以防止这些情况的发生。了解每个平台的清算程序有助于交易者评估尾部风险——在极端波动期间不利结果发生的概率。

监管风险对交易者的影响因司法管辖区而异。在加密政策严格的国家的用户可能面临在特定平台上进行交易的法律后果。尽管去中心化平台的无许可性质允许无视位置来进行访问,交易者仍需了解本地的法律要求。某些平台对用户实施软限制,要求用户承诺自己不来自受限制的司法管辖区,从而对实际责任产生模糊性。如果被发现,使用VPN绕过地理封锁会违反大多数平台的服务条款,并面临账户暂停的风险。

提现时间和跨链费用是实质性的问题。像Hyperliquid这样的构建在其自身Layer-1区块链上的平台,需要进行资产的跨链操作,这会导致时间延迟和费用。像在Solana或BNB Chain上运行的Aster这样的多链平台,使得存取款更快且成本更低。对于需要快速资本周转或在各场所之间进行频繁再平衡的交易者来说,这些差异对运营效率有实质性的影响。

用户界面和工具的差异影响工作效率。专业交易者通常依赖于先进的图表、技术指标、用于算法交易的API访问以及全面的订单类型,如止损、止盈、追踪止损和时间加权平均价格订单。平台在功能完整性上有很大的区别——有的能与中心化交易所的复杂程度相匹敌,而另一些则只提供基本功能。在选择平台时,交易者必须在功能集与其他考虑因素之间,例如费用和流动性,进行权衡。

随着交易变得更加全球化和持续化,移动访问能力变得越来越重要。拥有设计良好的移动应用程序的平台可以让用户从任何地方进行头寸监控和快速执行,而仅提供网页界面的那些则限制了灵活性。移动实现的质量——速度、可靠性、与桌面的功能一致性——对需要持续市场访问的交易者的用户体验有着重大影响。

对于散户投资者来说,考虑因素与机构投资者略有不同。较低的资本水平使得费用的绝对成本不如百分比影响重要——在费用上节省十个基点比边际流动性改善更为重要。用户友好的界面和教育资源帮助新手应对复杂性。安全性和平台稳定性至关重要,因为散户投资者通常缺乏从攻击或故障中恢复损失的资源。

机构交易者关注不同的因素。他们需要大量流动性以执行大额订单,而产生很少的滑点。托管安排、对手方风险管理和合规性比费用最低化更能驱动场所选择。API访问、服务器共置机会和算法执行能力使得许多机构实施高频策略。监管清晰度和许可往往起决定性作用——机构可能会为了合规场所支付更高的费用,而不是使用提供更好经济性的无监管替代方案。

对大多数严肃交易者来说,实际情况是他们需要在多个平台上维护账户。这种多样化为任何单个平台遭遇问题提供了风险保护,使得跨平台套利和执行优化成为可能,并确保在交易机会出现时能够抓住。然而,资本分散降低了杠杆效率,增加了操作复杂性,并使交易者面临多重智能合约风险。找到多样化和简化之间的正确平衡是一个持续的挑战。

市场演变的情景

投射去中心化永续期货交易的未来需要考虑由竞争动态、监管发展和技术演变所塑造的多个可信场景。市场的最终结构仍高度不确定,不同结果都有可靠的支持理由。

“Hyperliquid持久主导”情景设想通过执行卓越和生态系统扩展,现任者保持市场领先地位。在这一结果中,Hyperliquid的基本优势——可靠性、最深的流动性、成熟的工具和强大的社区——能够克服竞争威胁。随着激励计划成熟和洗盘交易减少,Aster的初期激增消退,显示可持续的交易量远低于头条数字。像Lighter和edgeX这样的新兴竞争对手占据了小众市场,但无法威胁到Hyperliquid的核心地位。

支持这一情景的因素包括Hyperliquid的巨大先发优势和网络效应。熟悉平台的交易者、具备优化系统的做市商以及整合到HyperEVM的协议面临转换成本。平台的积极费用销毁机制和不断扩展的生态系统形成自我强化的优势——更多的用户带来更多的收入,使得更多的回购成为可能,同时支持更多的生态系统增长,吸引更多的用户。HIP-3的无许可市场创建可以加速资产覆盖范围的扩张,防止竞争对手通过更多交易对的差异化。

USDH的成功采用将极大地增强这一情景。如果Hyperliquid将其USDC基础的大部分转换为原生稳定币,由此带来的收入和经济效益可以资助持续的平台开发和积极的增长计划。从稳定币自给自足而获得的战略独立性将减少对外部压力的脆弱性。由USDH收益资助的代币回购可以抵消即将解锁引起的卖压,稳定或提升HYPE的价格,并吸引更多投资。

“Aster崛起”情景则看到挑战者利用币安的支持最终超越Hyperliquid。在这一结果中,CZ的持续支持和YZi Labs的资源提供了持久的竞争优势。Aster成功从激励驱动的增长过渡到可持续的有机采用,因为交易者欣赏多链的可访问性、隐私特性和极端杠杆选项。计划的Aster Chain发布实现了其隐私承诺,吸引了需要保密执行的机构资本。代币经济学发展到匹配或超过Hyperliquid的价值累积机制。

该情景的可信度来自币安的庞大资源和生态系统。该交易所全球交易量最大,并与几乎所有主要市场做市商、交易公司和加密货币机构参与者保持关系。如果币安战略性地优先考虑Aster的成功——通过优先上架、向币安用户的交叉推广或技术整合——这些优势可能会变得不可抵挡。CZ在加密货币中的个人品牌和影响力可能会吸引信任他判断而非竞争平台的用户。

随着加密货币分裂跨多个Layer-1和Layer-2网络,Aster的多链架构可能变得越来越有价值。Aster的存在覆盖了Solana、以太坊、BNB Chain和最终的自身链,满足了用户在其持有资本的任何地方访问的需求,而无需交易者将资产桥接到单一链上。这种灵活性可能会随着整体市场活动在生态系统之间分布的情况下,克服Hyperliquid的流动性优势。

“多极市场”情景设想没有任何单一主导平台,而是几个竞争对手在不同用例、用户细分和地理市场中占有有意义的份额。Hyperliquid在严肃交易者和重视透明度与可靠性的DeFi本地人中保持强势地位。Aster则在寻求隐私、极端杠杆和与币安生态系统整合的用户中取得成功。Lighter通过其以太坊结算和零知识架构捕获机构客户。Jupiter在喜欢一体化现货交易和DeFi体验的Solana用户中占据主导地位。

在这一结果中,市场碎片化持续存在,因为不同平台为不同的价值主张进行了优化。有些交易者优先考虑最大杠杆,另一些则是透明度,还有一些是机构托管。监管的碎片化加强了这种分裂——某些司法管辖区合规的平台在其他地方仍然受阻,形成了地理市场分割。跨平台基础设施出现,以连接这些场所,可能包括在交易所之间路由订单的聚合器,以及启用共享流动性的协议。

这种场景给交易者带来 множество...内容: 竞争驱动创新和费用压缩,但挑战在于平台如何达到可持续发展的足够规模。流动性碎片化增加了各个场所的交易成本。较小的平台在有限的收入下艰难地为开发和安全性筹集资金。随着平台必须遵循多个司法管辖区的要求,法规合规变得更加具有挑战性。市场整合最终可能发生,因为较弱的竞争者失败或被收购。

在“监管重置”情景中,政府干预从根本上重塑了去中心化的衍生品市场。主要司法管辖区可能实施严格的要求,使当前去中心化平台的运营难以为继。这些要求可能包括强制性的KYC、杠杆限制、地理限制、协议运营者的资本要求,或治理代币的证券注册。未能符合规定的平台面临执法行动,而合规的平台在昂贵的监管监督下运营,削弱了去中心化的优势。

这种情况将显著有利于中心化交易所或合规的混合模型,而不是真正的去中心化替代品。Coinbase的CFTC监管的永续和其他合规产品将从在监管灰色地带运营的平台中抢夺市场份额。一些当前的平台可能会寻求许可证并接受中心化元素以继续合法运营。其他可能会关闭或迁移到宽松的司法管辖区,并阻止来自严格监管地区的用户。

相反,积极的监管发展可能加速采用。如果CFTC和SEC提供明确的指导,允许合规的去中心化永续交易,机构资本可能会涌入该领域。传统金融公司可能会推出竞争平台或将去中心化协议集成到其运营中。这种主流化将显著扩大可接受市场,同时可能将当前平台商品化,因为更大的金融机构利用他们的优势。

“技术颠覆”情景设想突破性创新淘汰当前的架构方法。新的共识机制可能实现中心化交易所的性能与完美去中心化。零知识技术可能实现私人交易而无需受信任方。跨链协议可能透明地统一所有平台的流动性。人工智能可能超越人力能力优化交易执行和风险管理。

在这种情景下,当前的市场领导者面临未广泛部署的技术颠覆风险。尽管颠覆的具体形式仍然是猜测,但有先例表明加密市场经常经历快速的权力转移,因为创新正在出现。平台必须不断投资于研究和开发以避免技术淘汰,尽管先发优势和网络效应可能难以克服,即使在拥有更优越技术的情况下。

最可能的输出可能会结合多个情景的元素。Hyperliquid可能会维持强烈的市场地位,除非出现执行失败,因为它具有实质性的优势和领先地位。如果Aster在其隐私聚焦的区块链方面兑现承诺,它可能会捕获有意义的持续份额,即使可能不占多数主导地位。几个较小的竞争者将为特殊细分市场开辟利基。监管演变将影响运营,但可能通过逐步澄清而不是突然打击来实现,尽管特定于司法管辖区的分歧将继续存在。

最终,这种竞争通过推动创新、压缩费用和为交易员提供更多选择而有利于生态系统。不论集中化还是去中心化更适合衍生品交易,仍然是市场力量将通过揭示偏好的问题来回答的开放性问题。市场结构稳定化的时间框架应当延长至数年而非数月—预计持续的实验,新进入者,商业模式演变和不可预测的发展将重新书写传统智慧。

最终思考

Hyperliquid和Aster为去中心化永续期货主导权展开的竞争概括了加密市场演变中的更广泛的紧张关系。这些平台代表了对衍生品交易功能的互相竞争的愿景:Hyperliquid从头设计的透明、社区拥有的基础设施对抗Aster由加密最有实力的现有公司支持的务实多链方法。

当前的指标描绘了一幅不明确的图景。根据时间段的不同,Hyperliquid的交易量份额已经从百分之45到80%下降到8%到38%,而Aster激增每周处理超过2700亿美元。然而,Hyperliquid保持了大约62%的未平仓合约—这一指标更具粘性,也更能真实反映真实采用情况。收入产生,生态系统发展和代币经济学偏向于Hyperliquid的可持续性。Aster的爆炸性增长可能代表着一个真正竞争者的初期阶段,也可能是随着补贴结束逐渐消逝的不可持续的激励驱动活动。

从不到2022年集中化交易所交易量的百分之二,到2025年超过20%的转换,说明去中心化替代品已经达到了产品市场的适配。交易员越来越多地接受—并且在许多情况下更偏爱—提供透明性、自我托管和抗审查能力的链上衍生品,即使在某些情况下其执行周期相较中心化对手略显滞后。这一转变可能会随着技术成熟,监管框架明确,和机构参与扩展而加速。

对于市场观测者来说,多种问题值得关注。Hyperliquid的生态系统扩展和稳定币计划能否减少其对永续交易的依赖,从而在竞争压力增加时维持增长?如果监管审查增加,Aster与Binance的连接是会成为可持续竞争优势还是一种负担?Lighter、edgeX和其他竞争者能否发展起足够的差异化以在初期的农场热情之外占据持续的市场份额?即将到来的代币解锁会如何影响市场情绪和平台的粘性?

监管发展可能是最具影响力的。CFTC和SEC对永续期货的日益关注暗示着合规运营的路径,可能会释放机构资本。相反,对不合规平台的积极执法可能会显著改写市场结构。国际监管协调还是碎片化将决定全球平台能否跨司法管辖区运行,还是必须分裂成具体地区的产品。

最终,竞争利于加密生态系统的成熟。竞争推动执行技术、用户体验、代币经济学和风险管理的创新。费用压缩将价值转移给交易员和用户。多种可行平台提供冗余和选择。从中心化交易所主导到更分布式的景观的转变更符合加密的去中心化基础伦理,尽管性能和纯度间的实际权衡仍然存在。

市场依然处于其演变的初期。永续期货已经存在于加密中数年,但最近才实现与中心化性能相匹配的去中心化实现。当前平台将继续面临来自采用新方法和架构的新进入者的竞争。一些当前的领导者将证明其持久性,而其他将在市场力量分辨出可持续的商业模式与基于不可持续激励的临时成功时消失。

对于交易者、投资者和建设者而言,这一转变在多个向量上创造了机会:协议代币提供接触平台成功的机会、市场造市和流动性提供、跨平台套利以及构建互补基础设施。风险来自于智能合约漏洞、监管不确定性、市场波动和商业模式可持续性的问题。成功的导航需要娴熟的分析、风险管理和在景观演变中的持续学习。

去中心化永续期货的主导权之争可能会定义本十年余下时间的加密市场结构。是否Hyperliquid维持其领先地位,Aster通过激进增长超越,或新的竞争者出现挑战两者尚不可知。似乎清楚的是,去中心化衍生品并非暂时现象,而是加密交易运行方式的持久转变—这一变化将在未来数年内继续塑造市场、吸引资本并在技术上演变。