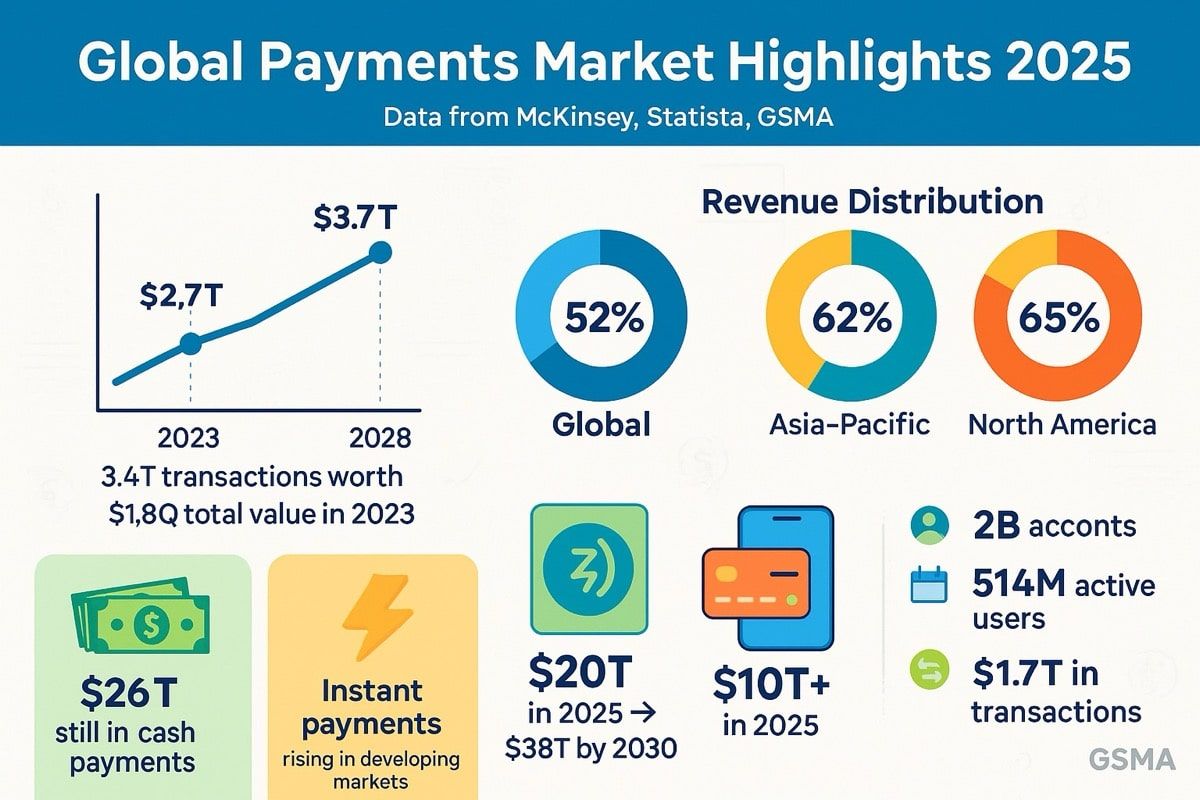

全球支付行业以一种令人难以轻易理解的规模运作。到 2023 年,该行业大约处理了[3.4 万亿笔交易,价值 $1.8 千万亿,创收池为 $2.4 万亿] (https://www.mckinsey.com/industries/financial-services/our-insights/global-payments-in-2024-simpler-interfaces-complex-reality)。 换句话说,$1.8 千万亿美元相当于 $1,800 万亿,约为整个美国经济的 90 倍。

然而,尽管规模如此庞大,并且经过数十年的技术进步,现代支付基础设施仍然显著低效。资金在预先融资账户中闲置数天。跨境转账在代理银行网络中缓慢进行。结算窗口跨时区延伸。营运资金滞留在应收账款中。机器运转,但缓慢且昂贵。

同时,去中心化金融展示了一些革命性的东西:资金可以即时传输、几秒内结算,并编程以自动执行复杂逻辑。稳定币作为这些世界的桥梁已出现,交易量在 2024 年超越了 Visa 和 Mastercard 的全年化价值,达到 $15.6 万亿,并不断攀升。到 2025 年第一季度,链上稳定币交易量全球超过 $8.9 万亿。

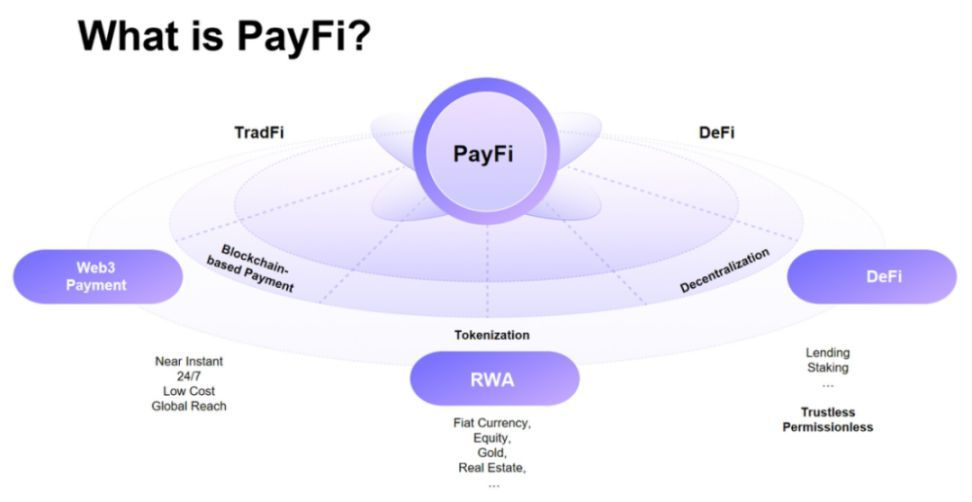

填补这一缺口的是 PayFi——支付金融——在传统支付轨道与去中心化基础架构之间的融合层。其不仅仅在于交易速度更快或费用更低,尽管这两者都意义重大。PayFi 代表了更为基础的东西:在支付流中释放被困资金的时间价值,将结算从批量过程转换为持续流,并直接将金融逻辑编程到价值流动本身。

这一概念首次由 Solana 基金会主席 Lily Liu 阐述,她将其围绕一个基本原则:任何给定的资金现在都比将来更有价值,因为它可以立即用于投资、创收或消费。PayFi 将传统支付网络的分配和监管框架与区块链基础架构的透明性、互操作性和自动化结合起来,创建一个资金流动既即时又无国界,可组合且身份感知的融合层。

这种机会并非假设的。稳定币市值到 2025 年中期达到 $2,517 亿,USDC 流通量达到创纪录的 $560 亿以上,且仅 2024 年 11 月 USDC 每月交易量达到 $1 万亿。传统支付处理商如 Visa 已启动试点以 在 Solana 上使用 USDC 进行结算,包括收件方 Worldpay 和 Nuvei。包括 BlackRock 和 Fidelity 在内的主要资产管理公司已投资于稳定币基础设施。香港在 2025 年 5 月通过其“稳定币条例”,而美国则在 2025 年 7 月颁布综合性稳定币立法——GENIUS Act。

**下面我们深入探讨 PayFi 如何重塑支付格局:启用其的基础设施、其解锁的用例、围绕它的新兴监管框架以及仍然存在的风险。**这种融合正在加速。了解 PayFi 对于任何在支付、金融或数字资产领域工作的人来说都是必不可少的。

为什么现在是合适的时机?货币时间价值和支付基础设施

PayFi 出现的时机决非偶然。它反映了传统支付长期存在的低效率与已经成熟的区块链基础设施在大规模应对这些问题的能力的融合。

低效问题

传统支付系统有一个根本限制:它们是批处理操作,而非流处理。当某企业收到信用卡付款时,款项不会立即到达。相反,它们进入一个可长达两到三天的结算过程。当公司发送国际电汇时,代理银行通过多个中介机构路由汇款,每个中介增加时间、成本和不透明性。当工人收到工资时,他们不得不等到工资期结束,即使他们已经获得了这笔钱。

这些延迟造成了经济学家所称的“浮动”——在途资金对双方均无益。几十年来,金融机构通过这个浮动赚钱,对属于客户但尚未结算的资金赚取利息。然而从客户的角度来看,浮动代表了被锁定的价值:他们无法访问、投资用来履行义务或抓住机会的资金。

全球支付行业的年度交易价值达到 $1.8 千万亿,创造了约 $2.4 万亿的收入。其中大部分来自低效率:互换费、外汇价差、电汇费用以及预融资账户和结算延迟中锁定的资本的机会成本。

跨境支付是这种问题的典型体现。世界银行报告称,2023 年发送 $200 涉及的全球平均汇款费为 6.2%,超过联合国可持续发展目标的3%。对于全球约 1.5 亿移民工人向家人汇款而言,这些费用代表了对其收入的重大削减。然而,他们获得的服务是缓慢的:跨境支付可能需要三到五天结算,在此期间 汇率可能会波动,资金无法使用。

实时轨道差距

认识到这些低效性,许多国家推出了实时支付系统。印度的统一支付接口(UPI)每月处理数十亿笔交易。巴西的 PIX 驱动了支付的快速数字化。美国联邦储备银行在 2023 年推出了 FedNow,以便在美国内实现实时支付。欧洲已强制即时 SEPA 付款。

这些系统代表着显著的进步。然而,它们面临局限性。大多数仅在国内运营——PIX 付款在巴西内运作,但无法用于向墨西哥或尼日利亚发送资金。很多缺乏可编程性——它们即刻转移资金,但不能附加商业逻辑或自动化复杂工作流。一些面临盈利挑战:印度的 UPI 虽然处理巨大交易量,但不收取费用,只贡献不到未来收入增长的 10%。

更根本地,即时轨道仍然在传统账户体系内运作。它们加速账户之间的移动,却并未根本改变资金在其运动过程中可以做什么。例如,它们不能自动分配收入给多个利益相关者,也不能在合同履行前托管资金,更不能在没有预融资的外汇账户的情况下实现即刻多货币结算。

区块链基础设施成熟

当传统支付苦于这些约束时,区块链基础设施在 2020至2025年间显著成熟。早期区块链网络因无法处理支付级流量而望而却步——比特币大约每秒处理 7 笔交易,以太坊在扩展解决方案出台前约处理 15-30 笔。相比之下,Visa 的网络每秒处理成千上万笔交易。

这种情况改变了,新的架构和第二区层解决方案出现。 Solana 支持 PayFi 提供高性能,拥有 400 毫秒区块时间和深度流动性。Base、Arbitrum 和 Polygon 提供稳定币的低成本结算。专为跨境支付而设计的 Stellar 网络以 minimal 成本提供快速结算。

同样重要的是,稳定币解决了区块链的波动性问题。如果结算期间媒介的交换率波动 10%,支付轨道无法正常运作。USDT(Tether)市值保持在超过 $1500 亿,while USDC(Circle)在2025年中期达到大约 $70-75 亿。这些美元支持的代币提供价格稳定,同时保持区块链的优势:可编程性、全天候运营、即时结算及透明储备。

单 2024 年 11 月 USDC 每月交易量达到 $1 万亿,并已超过 $18 万亿全时交易量。到 2025 年初,稳定币交易中使用的独特地址数已超过 3200 万,与 2022 年相比增加超过 200%,标志着快速发展趋势。

时间价值解锁

该基础设施成熟使之前不可能实现的成为可能:在支付过程中解锁时间价值。传统系统无法做到这一点,因为结算是不透明和延迟的。无法在通过代理银行转移的在路资金上建立借贷市场,因为你不知道何时到达或其价值。 以下是英文内容翻译为中文:

内容:最终价值将在扣除费用和汇率转换后确定。

PayFi 改变了这一点。当企业知道明天将收到 10,000 美元的收入时,它可以将这一未来应收款项在今天进行代币化,即时获得流动性,并在付款到达时自动由智能合约结算债务。当菲律宾的自由职业者有 500 美元的已完成工作等待付款时,他们可以获得预付款流动资金,客户支付时自动结算,避免等待数周的国际电汇。

PayFi 通过允许用户利用明天的钱来支付今天的费用来应用时间价值原理,这是传统金融难以实现的壮举。PayFi 和传统发票保理或供应链融资之间的区别在于基础设施:区块链结算消除了大部分开销,智能合约自动化工作流,稳定币提供稳定的价值参考。

时机已经到来,这并不是因为区块链是新的 - 它已有十多年的历史 - 而是因为基础设施最终成熟到支付级别的要求,而传统支付效率低下在全球化、数字原生经济中变得越来越难以忍受。

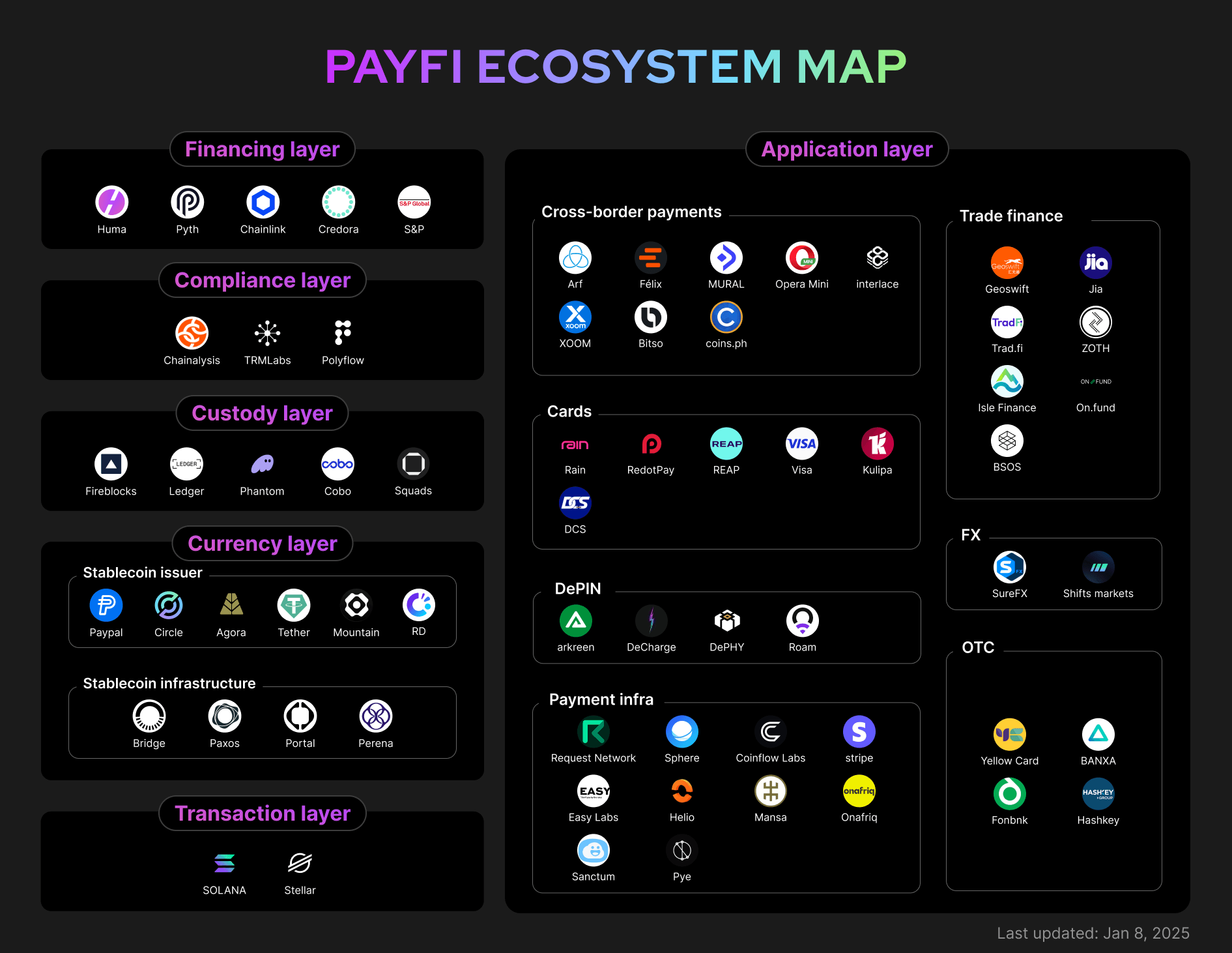

基础设施:PayFi 的工作原理

[ ]

]

PayFi 的技术架构代表了传统金融基础设施与区块链结算层的精细融合。理解这如何工作需要检查组成层,提供基础设施的关键参与者,以及实现实时可编程结算的机制。

架构层级

PayFi 堆栈包括作为交换媒介的稳定币和数字资产,确保速度、安全性和全球互操作性,使用比特币闪电网络、Stellar 和以太坊 Layer-2 解决方案等协议实现大规模即时低成本交易。

架构通常包括四个层级:

结算层:这是价值实际转移和最终结算发生的地方。可以是如以太坊、Solana 或 Stellar 这样的一层区块链,或是如 Base、Arbitrum 或 Polygon 这样的二层扩展解决方案。结算层必须提供快速的最终性(秒到分钟),低交易成本(几美分到几美元),和足够的吞吐量(每秒数百到数千笔交易)。

资产层:稳定币作为法币和链上价值之间的桥梁。 USDT(Tether)仍是最大稳定币,至 2025 年中期超过 1500 亿美元市值,而 USDC 以约 700-750 亿美元排名第二。这些不是加密货币投机,而是通过储备支持设计以维持与美元 1:1 平价的美元代表。

Circle 的 USDC 储备由 98.9% 的短期美国国债和现金等价物构成。这一结构提供流动性(Circle 承诺 1:1 赎回),同时从国债持有中产生收益。 USDC 本地支持在 28 个区块链网络上,包括以太坊、Solana、Base、Arbitrum、Stellar 和 Polygon,实现跨链互操作性。

桥接层:传统支付系统不直接支持区块链协议。桥接层在不同世界间进行转换。这包括:

- 入口:将法币转换为稳定币的服务(例如银行转账至 USDC)

- 出口:将稳定币转换为法币的服务(例如 USDC 到本地货币提现)

- 支付处理器:与卡网络、ACH、电汇系统的集成

- 合规基础设施:KYC/AML 验证、交易监控、制裁筛查

应用层:业务逻辑所在之处。智能合约自动化托管、分拆支付、执行条件发布、根据预定义规则将资金路由至多个接收方,并启用可编程金融产品。应用包括支付小工具、财务管理仪表板、嵌入式金融 API 和带有即时结算的发票平台。

关键基础设施参与者

几家组织已成为支持 PayFi 的关键基础设施提供商:

Circle 和 USDC:Circle 是稳定币发行者和基础设施提供者。除了铸造 USDC 外,Circle 提供支付 API、跨链传输协议(Circle 的交叉链传输协议实现 USDC 在区块链间无缝移动)和合规基础设施。Circle 的堆栈,包括 Circle Payments Network,针对机构级可靠性和合规性 - 这是主流支付的关键。

2025 年,Circle 收购 Hashnote 以扩展到代币化货币市场,为 USDC 持有者提供收益生成机会。Circle 还与 BlackRock(作为 USDC 现金储备的主要资产管理方)和 BNY Mellon(作为储备资产的主要托管方)合作,将传统金融诚信带入稳定币基础设施。

Solana Foundation:Solana 自己定位为高性能 PayFi 网络。凭借 400 毫秒区块时间,Solana 提供接近即时结算所需的速度。Visa 扩展试点以在 Solana 上使用 USDC 与如 Worldpay 和 Nuvei 的收单方进行结算,证明 PayFi 可以与现有商户基础设施相结合。

Solana 生态系统包括众多 PayFi 专用项目。这些项目范围从应收账款融资平台到创作者货币化工具再到供应链结算应用。Solana 对低交易成本的专注(通常为几美分)使其在小额支付方面具有经济可行性,这在更高费用的网络上是不可行的。

Stellar 网络:Stellar 从设计之初就面向跨境支付。 Stellar 已将价值超过 4000 亿美元的现实资产代币化,是资产代币化的第二大链。网络架构对快速最终性和低成本进行优化,而不是一般用途的计算。

MoneyGram 与由 Stellar Development Foundation 的合作使连接到 Stellar 网络的数字钱包可以访问 MoneyGram 的全球零售平台,为消费者提供数字资产和本地货币之间的桥梁。 合作提供无缝将 USDC 转换为现金或现金转换为 USDC 的能力,通过使用 Circle 的 USDC 的接近平近实时结算革命化结算过程。

Stellar USDC 处理了数十亿美元的支付,到 2023 年中期累计支付量超过 42 亿美元。网络在拉丁美洲、非洲和东南亚等地区活动特别活跃 - 这些地区跨境支付至关重要,但通过传统渠道成本昂贵。

以太坊 Layer-2 网络:虽然以太坊主网对于支付而言可能昂贵,但如 Base(Coinbase 的网络)、Arbitrum 和 Polygon 等 Layer-2 解决方案提供以太坊安全性,同时成本显著降低。 Base 拥有最大的累计稳定币交易基础之一,反映了对支付应用的日益接受。

这些网络受益于以太坊成熟的开发者生态、安全模型和机构的舒适水平。许多探索区块链支付的传统金融机构由于其熟悉性,倾向于从以太坊基础设施开始。

传统金融集成伙伴:PayFi 不能没有通往传统金融的桥梁进行扩展。关键参与者包括:

-

Visa 和 Mastercard:这两个网络均启动了稳定币结算举措。Visa 的加密货币咨询服务帮助客户集成 USDC 结算。Mastercard 已为卡支付与多个稳定币项目合作。

-

银行基础设施: 联合德州银行作为 Circle 和 MoneyGram 的结算银行,促进传统银行与区块链铁路之间的桥梁。其他银行,包括 Signature Bank(在关闭之前)和 Silvergate 提供加密银行服务。

-

支付处理器:如 Stripe、Adyen 和 PayPal 等公司已集成稳定币支付。 PayPal 运营其自己的稳定币 PYUSD。Stripe 已探索 USDC 集成为商户结算。

PayFi 结算机制

理解 PayFi 需要检查价值如何实际在系统中流动。考虑一项从美国公司到菲律宾供应商的跨境支付:

传统流程:

- 商业通过银行启动电汇($25-50 费用,3-5 天)

- 对应银行通过 SWIFT 网络路由付款

- 外汇兑换发生(差价通常为 2-4%)

- 收款银行贷记供应商账户(适用本地费用)

- 总时间:3-5 个工作日。总成本:包括费用和汇率差价在内的 5-8%。

PayFi 流程:

- 商业通过 Circle Mint 或交易所将 USD 转换为 USDC(接近即时)

- USDC 在链上转移到供应商的钱包(秒到分钟,费用 < $0.01-1)

- 供应商可以持有 USDC 或转换也许需要更多信息以继续翻译。格式如下:

Markdown链接不进行翻译。

内容:通过当地卸载到菲律宾比索

4.总时间:分钟到小时。总成本:根据卸载,<1-2%。

差异显著。但速度和成本仅仅是故事的一部分。更为重要的创新是可编程性。

可编程支付逻辑

传统支付可以携带参考号或备注,但它们无法执行逻辑。PayFi支付可以。智能合约可以:

-

自动分割来款:当创作者收到1000美元的内容费时,智能合约立即分割:70%给创作者,20%给平台,10%给合作者。

-

条件托管:当买家支付货款时,资金会锁定在托管中。智能合约在链上收货确认到达或满足时间条件后释放付款。

-

级联路由:当企业收到付款时,智能合约会自动将部分支付引导给不同的责任方:供应商支付、贷款还款、国库储备、代扣税账户。

-

时间锁定释放:投资者提供的资金会随着时间逐渐解锁,智能合约根据里程碑自动释放阶段性款项。

这种可编程性使得以前不可能或过于昂贵的金融产品成为可能。应收账款保理传统上需要广泛的基础设施:信用评估、法律合同、收款流程、对账系统。使用PayFi,大部分可以自动化:智能合约验证链上发票,提供即时流动性,自动结算付款到达。

这个基础设施复杂,涉及多个层次和众多参与者。但用户体验可以简单:单击发送,价值在几秒内到达,可编程逻辑自动执行。这种结合——复杂的基础设施和简化的界面——是PayFi在大规模上可行的原因。

用例深度探讨

PayFi的实际应用远远超出了简单的价值传输。即时结算、可编程逻辑和成本降低的结合,使得全新的金融产品和商业模式成为可能。多个用例已经从试点项目走向生产部署。

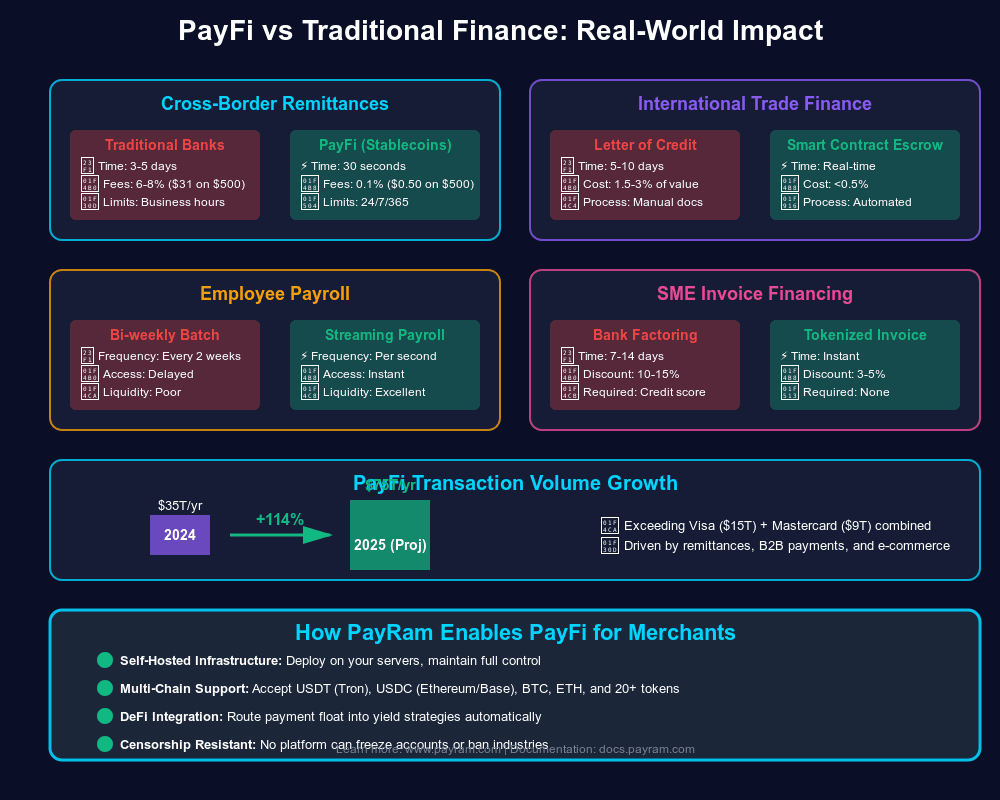

跨境汇款

汇款是PayFi最直接和影响深远的应用之一。预计到2025年汇款流向东南亚将接近1000亿美元,年增长率超过8%。对于收到这些资金的家庭来说,传统汇款成本是沉重的负担:全球平均费用为6.2%,收款人需等待数天才能收到资金。

PayFi 提供了更好的替代方案。以美国到菲律宾的典型汇款通道为例。传统服务如西联汇款或速汇金收取5-8%的综合费用和外汇差价。PayFi的替代方案可以将其减少到1-2%,资金在几分钟内到账,而不是几天。

MoneyGram与Stellar的合作提供了将USDC无缝转换为现金或现金转换为USDC的能力,提高了数字资产的实用性和流动性,同时让更多的消费者参与数字经济。通过连接MoneyGram网络,用户现在可以在Stellar上提取USDC,并在任何参与的MoneyGram地点取现,创建全球数字美元和本地经济之间的直接桥梁。

MoneyGram最初在加拿大、肯尼亚、菲律宾和美国等关键汇款市场启动集成,并在2022年6月之前提供全球现金提取功能。 MoneyGram在180多个国家开展业务,为稳定币上/下车提供广泛覆盖。

2025年9月,MoneyGram与Crossmint合作推出最初在哥伦比亚的稳定币跨境支付。哥伦比亚比索在过去四年中贬值超过40%,使以美元计价的储蓄变得至关重要。该服务允许美国发送者将资金以USDC发送,收件人将其保存在智能钱包中,直到需要以比索提现,从而保护价值不受货币贬值影响。

该模型同时解决了多个痛点:

- 速度:近乎即时结算,相较3-5天

- 成本:1-2%费用,相较5-8%

- 货币保护:收件人可以持有美元支持的稳定币,而不是立即转换为贬值的本地货币

- 可及性:MoneyGram的现金网络即便是没有银行账户的收件人也能提供最后一公里的可达性

汇款用例展示了PayFi的潜在规模:即使捕获约$7000亿美元全球汇款市场的10-20%也将代表700-1400亿美元的年交易量。

供应链融资与发票保理

供应链依赖于信贷。小型制造商需要在收到成品货款之前购买原材料。供应商将库存运至零售商,零售商在30、60或90天后付款。这就产生了营运资金缺口:企业已完成工作并产生成本,但在付款到达之前无法访问收入。

传统的发票保理通过企业向专业公司以折扣价出售应收账款来解决这一问题。保理商提供即时现金(通常为发票价值的70-90%),然后在全额到账时收款。虽然这样有效,但代价高昂(年利率通常超过15-30%)且速度慢(申请、信用审查、承销、文档)。

PayFi彻底改变了这一模式。PayFi用例包括应收账款融资,企业可以通过将未来的应收账款代币化,在智能合约自动结算支付后获得即时流动性。

诸如Arf Financial和Huma Finance之类的项目正在部署此类系统。Arf展示了这一点,超过16亿美元的无违约链上交易,提供24/7的USDC结算,而无需预先充值账户。关键优势:

- 自动化:智能合约验证发票,使用链上历史评估信用状况,并提供即时流动性

- 成本降低:通过自动化工作流程大幅降低管理费用,使利率降至5-10%,而不是15-30%

- 可及性:传统保理无法服务的小企业也可以基于验证的交易历史获得融资

- 速度:审批和融资在几分钟内完成,而不是几天或几周

考虑一个实际示例:越南的小型制造商为美国零售商生产商品。零售商的付款条件为60天净额。传统上,制造商必须:

- 等待60天的付款(损失时间价值,无法接新订单)

- 以传统贷款20%年利率的条件保理发票(昂贵)

- 使用附带严格契约的营运资金贷款(限制性)

借助PayFi,制造商将发票代币化为代表应收账款的NFT或链上资产。流动性池或贷款人审查链上验证的采购订单和零售商的付款历史。如果获得批准,制造商立即接收相当于发票价值90%的USDC。60天后,零售商支付时,智能合约自动结算义务,支付给贷方本金加利息。有效利率可能为年化8-10%——相对于银行贷款昂贵,但远优于传统保理,即时可用。

PayFi可以通过自动化应收账款融资并消除复杂的监管障碍和冗长的风险评估来简化中小企业的资本访问。资金的快速可用性可以帮助企业维持安全缓冲并扩大增长机会,而无需延迟付款的约束。

实时工资获取

传统的工资支付模式根本上与人们的工作和生活方式不匹配。员工每天获得工资,但按双周或月支付。这导致财务压力:账单不断到来,但收入分批到来。面对紧急情况的工人经常转向昂贵的发薪日贷款或信用卡预付款,因为他们无法访问已经赚取的钱。

PayFi支持“已赚工资获取”——员工完成工作后即可获得工资的能力。通过PayFi实时工资支付,内容创作者可以在制作视频之前获得资金,之后他们可以根据流媒体收入自动返还,从而使创作者能够持续交付内容而无需等待。

机制简单:雇主维护一个USDC国库。当员工完成工作(通过时间跟踪系统、里程碑完成或其他指标验证)时,智能合约自动将支付流传到他们的钱包。员工会持续获得价值,而不是批量获得。

这带来了多个好处:

- 财务稳定性:工人可以在需要时获取已赚工资,从而减少对掠夺性贷款的依赖

- 雇主好处:公司可以通过提供更好的支付条件吸引员工

- 降低管理费用:工资处理自动通过智能合约执行,而非通过手动批处理

- 全球可及性:无论是互联网可访问国家的远程工作者,都可以顺利完成

以下是内容的中文翻译:

内容:像 Zebec 和 Sablier 这样的公司已经在 Solana 和 Ethereum 上建立了流支付协议。这些协议允许持续的价值转移——字面意义上,每秒钟都有部分付款根据已过去的时间和商定的费率从雇主流向员工。员工的钱包余额实时增加,他们可以随时提取。

对于零工经济来说,这是具有变革性的。一个自由设计师为另一个国家的客户完成一个项目。设计师在工作期间可以连续收到付款,最终结算在完成后几分钟内完成,而不是等待客户处理付款,通过会计批准,启动国际汇款并等待结算——这个过程可能需要两周时间。

商家结算与跨行网络绕过

信用卡接受商需要支付 2-3.5% 的跨行手续费和处理费用。对于运营利润率在 5-10% 的餐馆来说,卡费是一项重要的支出。但信用卡是必不可少的——消费者要求支付灵活性。

PayFi 为商家提供了替代方案:接受稳定币,瞬间结算且费用低于 1%。请看比较:

信用卡支付:

- 顾客支付 $100

- 跨行和处理费用:$2.50-3.50

- 商家收到:$96.50-97.50

- 结算:2-3 天

- 退款风险:6-12 个月

稳定币支付:

- 顾客支付等值的 $100 USDC

- 处理费用:$0.50-1.00

- 商家收到:$99.00-99.50

- 结算:即时(链上几秒内完成)

- 退款风险:无(区块链交易是不可逆的)

商家的优势令人信服:

- 降低成本:0.5-1% 对比 2.5-3.5%

- 即时流动性:资金立即可用,而不是 2-3 天后

- 无退款:消除因争议交易而产生的欺诈风险

- 改善营运资金:即时结算意味着更好的现金流管理

挑战在于客户采用。目前,大多数消费者还没有持有稳定币或使用加密货币钱包。然而,这种情况正在改变。2023 年数字钱包占全球电子商务交易价值的 49%,预计到 2026 年将增加到 54%。随着启用稳定币的钱包普及,商家的接受度将随之而来。

一些实施方案融合了不同的方法:客户使用熟悉的方法(卡、银行转账)支付,但后端结算通过稳定币进行。这允许边缘的卡接受同时使用核心的 USDC——消费者用熟悉的方法支付,而收单行和发行商以 USDC 结算以加快速度和降低成本。

新兴使用场景

除了这些既定的类别,PayFi 还支持新应用:

可编程订阅:服务可以根据使用情况动态收费,使用智能合约自动计算成本和提取适当金额。这使得以前难以实现的基于使用的价格模型成为可能。

条件支付:内置于支付流程中的托管服务——当收到发货确认时、当里程碑验证完成时或当多方批准完成时,资金自动释放。

收益生成支付:收款人可以自动将收到的款项转入收益生成协议,赚取否则闲置的余额的收益。

跨境工资:拥有全球远程团队的公司可以即时支付任何国家的工人,使用可以转换为当地货币或作为美元储蓄持有的稳定币。

这些使用场景共享共同特征:它们消除了中介,减少了摩擦,降低了成本,提高了速度,并实现了可编程性。这些不是渐进的改进,而是支付功能和效果的根本性转变。

亚洲的 PayFi 推动:地区动态与创新

亚洲已成为 PayFi 采用的一个特别活跃的地区,受到多个交汇因素的驱动:迅速数字化的支付基础设施,显著的跨境汇款流动,未充分银行服务的人口,对货币波动的担忧,以及在关键市场的进步监管方法。

亚洲支付格局

亚洲的支付演变遵循了与西方市场不同的轨迹。美国和欧洲在几十年间建立了广泛的信用卡基础设施,而许多亚洲市场直接跃迁到移动和数字支付。

印度的统一支付界面 (UPI) 每月处理数十亿笔交易,使个体可以通过二维码和电话号码进行即时点对点支付。在印度,现金支付仍占消费者支出的 60%,但数字支付在过去三年中翻了一番。然而,UPI 面临挑战:它仅在国内运营且不收取交易费,这使国际扩展和货币化困难。

东南亚呈现出不同的局势。预计到 2025 年,该地区的汇款流动将达到近 1000 亿美元,如菲律宾每年接收超过 300 亿美元。数百万工人在国外劳动,并将钱寄回家中。传统的汇款渠道对这一服务收费很高。

中国的数字支付生态系统由支付宝和微信支付主导,展示了移动优先支付的潜在规模。然而,这些是封闭系统,在严格的钱资本管理下运作。跨境功能有限,为替代解决方案提供了机会。

MoneyGram-Stellar 通道:案例研究

MoneyGram 与 Stellar 的合作关系为 PayFi 基础设施在亚洲的实际部署提供了见解。

于2021年10月宣布的合作,使连接到 Stellar 网络的数字钱包能够访问 MoneyGram 的全球零售平台,为消费者提供了数字资产与本地货币之间的桥梁。实施重点包括美国与菲律宾的汇款通道、美国与肯尼亚的流动以及东南亚内部流动。

该服务于2022年6月在加拿大、肯尼亚、菲律宾和美国推出,并提供全球现金支付功能。使用 Stellar 连接钱包的用户,如 Vibrant 和 LOBSTR,现在可以在 MoneyGram 数以千计的零售店将 USDC 转为现金,或将现金转换为 USDC 以寄往国外。

这些机制显示了 PayFi 的实际应用:

- 现金到加密货币的过渡:发件人在美国访问 MoneyGram 地点,提供现金,并在其 Stellar 钱包中收到 USDC

- 链上转账:发件人在 Stellar 上传输 USDC 给菲律宾的收件人(结算时间为3-5秒,费用不足0.01美元)

- 加密货币到现金的过渡:收件人在当地 MoneyGram 地点或通过集成的移动货币服务转换 USDC 为菲律宾比索

合作关系彻底改变了结算过程,使用 Circle 的 USDC 几乎实时结算,加速了资金的收集,提高了效率,降低了风险。

在2025年下半年,Hana 钱包与 MoneyGram Ramps 在东南亚集成,进一步扩大了访问范围。集成提供了即时的稳定币到现金的提现,使得稳定币在自由职业者、家庭和小型企业的日常生活中得以使用。

这类影响超出了个别交易。通过提供即时、低成本的汇款轨道,这一基础设施解决了金融包容性问题。许多收款人没有银行账户,但可以访问 MoneyGram 地点。他们现在可以接收数字美元,作为价值的储存(保护免受本地货币贬值的影响),并仅在需要时现金兑换。

监管环境与创新

亚洲呈现了多样的监管格局。一些司法辖区已接受创新,而其他一些则保持限制性的方法。

新加坡 将自己定位为数字资产枢纽。新加坡金融管理局 (MAS) 为支付服务、稳定币发行方和数字资产交易所提供了明晰的许可框架。包括 Coinbase、Gemini 和 Crypto.com 在内的主要加密货币公司已在新加坡建立了受监管的实体。

香港 在2025年5月通过了其稳定币条例,要求所有港元支持的稳定币发行方从香港金融管理局(HKMA)获得许可证。稳定币必须由高质量、流动性强的储备资产支持,储备资产的市值等于流通中稳定币的面值。这提供了监管清晰性,同时允许创新。

日本 保持谨慎但进步的立场。该国将加密货币视为财产,并对交易所进行严格监管。2023 年实施了稳定币法规,允许持牌实体发行日元支持的数字货币。亚洲的 Liquid 交易所 在日本与新加坡首次实现了 USDC 在 Stellar 上的提现,展示了机构采纳。

印度 显现出复杂性。虽然 UPI 推动了国内支付数字化,但加密货币法规仍不确定。政府提出了加密税和监管<truncated></truncated>内容:框架(frameworks),但是并未禁止使用。这创造了机会——印度的大型侨民向国内汇出大量汇款,从而产生对低成本替代方案的需求。

菲律宾则特别具有接受力。菲律宾央行(Bangko Sentral ng Pilipinas)已授权几家加密货币交易所和汇款平台。鉴于该国对海外工人汇款的依赖(每年超过300亿美元),促进低成本渠道的动机很强。

本地创新和适应

亚洲的PayFi实施通常反映出当地的条件和需求:

移动优先设计:鉴于智能手机普及率高且台式机使用有限,亚洲的PayFi解决方案优先考虑移动界面。如Hana钱包,专为东南亚用户设计,强调简单性和本币支持。

现金桥接集成:认识到现金在许多市场中仍占主导地位,成功的实施集成现金网络。MoneyGram的合作伙伴关系就是一个例子——现金存取功能的启用保持了无银行账户人群的可及性。

本币稳定性:许多亚洲货币相对于美元而言不稳定。这自然产生了对以美元计价的稳定币作为储蓄工具的需求。在哥伦比亚,伴随比索在四年内贬值超过40%的情形下,存在着类似的动态——这种模式在全球诸多新兴市场中出现,包括亚洲的许多地区在内。

商户采用:亚洲商户,特别是在依赖旅游业的地区,越来越多地接受稳定币。这反映了客户需求(游客避免货币转换费用)和商户收益(较低的成本,瞬时结算)。

跨境通道

亚洲的PayFi增长聚焦于需求和基础设施契合的特定通道:

中东到南亚:来自巴基斯坦、印度、孟加拉国和菲律宾的劳动流动到海湾国家,创造了大量的汇款量。使用Tether进行的跨境B2B结算在中东和东南亚激增,仅2025年第一季度就结算了超过300亿美元。针对这些通道的PayFi解决方案可以从传统服务中抢占显著的市场份额。

东盟内部流动:东南亚国家联盟(文莱、柬埔寨、印度尼西亚、老挝、马来西亚、缅甸、菲律宾、新加坡、泰国、越南)内的贸易和劳动流动产生了巨大的支付流动。PayFi可以实现跨境贸易的近乎即时结算,而目前这些贸易需要数天和大量银行费用。

中国外流:虽然国内中国支付轨道先进,但将价值转出中国面临资本管制和监管限制。稳定币提供了替代渠道,尽管监管风险仍然显著。

前进的道路

亚洲的PayFi轨迹表明了几个趋势:

增加通道连接性:随着更多国家建立明确的监管框架,更多的通道将会开放。每一个新批准稳定币操作的司法管辖区都使得连接至全球网络成为可能。

与地区支付系统的集成:未来的迭代可能会将PayFi轨道与像UPI、PIX(巴西)和SEPA(欧洲)等系统桥接,不论底层基础设施如何,实现即时支付系统之间的无缝价值流动。

央行数字货币交互:随着亚洲央行试点数字货币(中国的数字人民币,新加坡的Orchid项目),一个问题是稳定币和CBDC如何交互。可能的结果:共存,稳定币服务于国际流动,CBDC服务于国内使用。

移动货币融合:像菲律宾的GCash和肯尼亚(正在向地区扩展)的M-Pesa这样的移动货币服务可能会集成稳定币功能,将其广泛的分销网络与区块链结算结合。

亚洲的需求(昂贵的汇款、货币波动、金融包容性的空白)、接受力(以移动为主的习惯使用数字支付的群体)和前瞻性监管(在关键市场)相结合,使该地区成为PayFi的增长中心。这里出现的创新最终可能回流并影响西方市场的实施。

机构采用和经济影响

PayFi从加密货币爱好者演进到主流金融标志着一个关键的转折点。当主要的金融机构、支付处理器和资产管理公司部署资金并围绕基于稳定币的支付建立基础设施时,这表明从实验转向生产部署的变化。这种机构的接受带来了深远的经济影响。

机构转变

传统金融机构认识到,编程支付不仅是技术上的升级,而是对货币在全球经济中流动方式的结构性改变。

资产管理公司的参与:Circle获得了由BlackRock、Fidelity、Fin Capital和Marshall Wace LLP参与的4亿美元融资。这并不是被动投资——BlackRock与Circle建立更广泛的战略合作伙伴关系,探索USDC在资本市场中的应用并担任USDC现金储备的主要资产管理人,而美国纽约梅隆银行则作为支持USDC稳定币的资产的主要托管人。

Fidelity正准备推出名为"Fidelity Token"的稳定币,旨在利用Fidelity在传统金融中的信誉,提供稳定且安全的交换媒介。

银行业的进入:尽管监管存在不确定性,银行正在探索稳定币产品。几个大型金融公司正在寻求银行牌照,以持有客户存款、管理稳定币储备并在监管监督下提供银行服务。Stripe正在寻求一个特殊的银行牌照,以降低成本并拓展商业模式,动机在于直接处理交易。

支付网络集成:Visa扩展试点项目,与Worldpay和Nuvei等收单机构在Solana上进行USDC结算,表明卡网络在可维护现有客户界面的同时看到区块链结算的价值。

国库管理:企业开始使用稳定币进行国库操作。收益包括:

- 24/7流动性:与银行账户(受营业时间限制)不同,稳定币持有可以随时立即部署

- 可编程的国库:智能合约可以自动进行扫除、再平衡和分配至多个账户和用途

- 收益生成:Circle收购Hashnote,使USDC持有人通过代币化货币市场基金获得收益机会

- 简化的多实体管理:拥有多个国家子公司的公司可以使用稳定币管理全球国库,而不是在不同司法管辖区内维护众多银行账户

经济影响:消失的浮动资金

传统支付从多个来源产生收入:交换费用、处理费用、外汇价差和浮动资金。在这些中,浮动资金也许是最根本但对终端用户来说最不显眼的。

浮动资金发生在钱在传输中但尚未结算的时候。当你刷信用卡时,商家不会立即收到资金。支付处理器在结算前持有资金2-3天。在这段时间内,处理器会赚取总余额的利息——数百万甚至数十亿美元在成千上万的交易中。

类似的,当企业在银行持有经营帐户时,他们通常获得的利息很少甚至没有,同时银行会有利地使用这些存款。当公司为国际支付维持预付款项nostro账户时,这些资本闲置,因等待进行将来交易而没有收益。

PayFi消除了大部分浮动资金:

- 即时结算:商家在几秒钟内收到资金,而不是几天。在结算过程中没有浮动资金,因为结算是即时的。

- 无需预付款:Arf Financial通过24/7 USDC结算展示了这一点,不需要预付款账户,消除了预计未来交易所需的资本。

- 透明化:所有余额实时可见于链上。公司随时确切地知道他们拥有的可用资金。

这代表了营运资本效率的巨大转变。一个每月处理1000万美元信用卡销售额的零售商,以前有60万至90万美元一直在流通中(2-3天的销售额)。通过即时结算,这些资本立即可用于库存采购、债务新太阳城或投资。

将这一切汇总于全球支付行业每年1.8千万亿美元的交易价值。即便是小部分转向即时结算,也意味着万亿美元的营运资本将变得更具生产力。

新的经济模式

随着传统收入来源(浮动资金、缓慢结算)的减少,PayFi创造了新的货币化模式的机会:Liquidity Provision: DeFi风格的流动性池可以为商家提供即时结算,并通过提供资本来赚取费用,这使得当日结算成为可能。这类似于传统的商家现金预付款,但实现了自动化和透明定价。

Smart Contract Fees: 开发支付自动化逻辑的开发者可以为其合约的使用收费。一个供应链融资协议可能会为提供即时发票贴现收取0.5%的费用,远低于传统因素,但在规模上可持续,并且开销较低。

Treasury Services: 金融机构可以提供收益优化服务:自动将闲置稳定币余额转入收益最高的协议,基于风险参数重新平衡,并提供以前仅供大型企业使用的复杂现金管理。

Data Services: 区块链支付数据是透明的(尽管通常是伪匿名的)。分析服务可以提供商业智能:基于链上支付历史的现金流预测、信用评估,以及使用模式分析的欺诈检测。

嵌入式金融: 企业可以使用PayFi基础设施将支付功能直接集成到其应用中。一个SaaS平台可以提供即时支付给用户,一个市场可以提供自动托管和结算,一个内容平台可以实时分配收入 - 这些都通过嵌入式PayFi服务和收入共享模式实现。

竞争与颠覆

机构采用并不统一。这会创造赢家和输家,以及新的竞争动态。

支付处理公司: 像Stripe和Adyen这样的公司,如果能够拥抱稳定币结算,可能会在成本结构和能力上获得优势。那些仅依赖传统渠道的公司则面临被颠覆的风险。

银行: 传统的国际支付对应行银行正面临生存压力。如果汇款成本从6.2%降低到1-2%,那些依靠这些利润的银行将会面临收入崩溃。转向提供稳定币服务(托管、出入金、合规)的银行可以捕捉新的收入。那些拒绝改变的银行可能会失去影响力。

信用卡网络: Visa和万事达面临两难境地。他们的基于手续费的商业模式依赖于2-3%的费用。如果稳定币支付的成本为0.5-1%,商家会迁移。网络的响应 - 试验稳定币结算,而保持基于卡的用户体验 - 旨在在适应新基础设施的同时保持分销。

新进入者: 像Circle这样拥有稳定币基础设施和合规专业知识的公司,将自己定位为新系统中的关键中介。如果USDC成为全球支付基础设施,Circle将捕获显著的价值,尽管不直接向用户收取基本转账的费用。

规模和预测

潜在的规模是巨大的。2025年麦肯锡全球支付报告显示,支付行业从2000万亿美元的价值流中产生了2.5万亿美元的收入。如果未来十年中甚至只有10-20%的流动转向PayFi渠道,将意味着每年200-400万亿美元的交易价值。

到2030年,链上价值预计将增长到10-25万亿美元,由实时结算和代币化资产的创新推动。到2025年中期,稳定币的市值达到2517亿美元,从五年前几乎为零增长而来。这一增长轨迹表明持续的快速扩张。

机构采用验证了这项技术,提供了流动性,确保了合规,并推动了主流可及性。随着越来越多的金融机构部署PayFi基础设施,网络效应增强:更多商家接受稳定币,更多消费者持有它们,更多开发者构建应用,更多资本流入生态系统。这种自我强化的循环是平台转变的特征 - 暗示PayFi的机构阶段才刚刚开始。

法规与合规环境

PayFi运行在支付管理、银行法、证券监管和新兴数字资产框架的交汇处。从2023年到2025年,监管环境迅速发展,美国颁布了可能成为全球框架模型的全面稳定币立法。了解这些法规对于任何使用 PayFi 基础设施的人都是至关重要的。

GENIUS法案:美国稳定币框架

2025年7月18日,特朗普总统签署了《引导和确立美国稳定币创新法案》(GENIUS法案),这项立法为支付稳定币建立了监管框架。这标志着美国历史上首次专门针对数字资产的全面联邦立法。

定义框架: GENIUS法案将支付稳定币定义为用于支付或结算的数字资产,可按预定固定金额赎回。关键是,定义排除了国家货币、银行存款和证券,从而创造了一个独特的监管类别。

储备要求: 发行人必须为所发行的每一美元稳定币持有至少一美元的允许储备,允许的储备仅限于硬币和货币、保险银行和信用社的存款、短期国债、由国债支持的回购协议、政府货币市场基金、央行储备以及监管机构批准的任何其他类似政府发行资产。

这一规定确保了稳定币有充分的高度流动、低风险资产支持。该法规防止像算法稳定币那样通过套利而非储备来维护挂钩的情况出现 - 这是对2022年TerraUSD崩溃(导致400亿美元的价值蒸发)的回应。

发行人许可: 稳定币可以由银行和信用社通过子公司发行,或者由非银行机构发行,后者只限于金融公司,除非财政部长和联邦储备委员会主席以及FDIC一致认为,它们不会对银行或金融系统构成风险。

这创建了一个两级结构:银行可以通过其现有监管机构的批准,通过子公司发行,而非银行必须从货币监理署(OCC)获得联邦许可证或在州制度下合格。

州监管选项: 该法案为非银行发行人提供了一个州监管选项,前提是其在外发行的稳定币少于100亿美元,并且州监管制度与联邦制度"实质上类似",由稳定币认证审查委员会决定。

这种联邦-州结构尝试在创新(允许州为较小的发行商发放执照)和安全(要求发行人大型后由联邦监管的监督)之间取得平衡。

透明和报告: 发行人必须建立和披露稳定币赎回程序,并定期报告未清稳定币和储备组成,这些指标将由行政人员认证,并由注册公共会计师事务所"审核",拥有超过500亿美元稳定币的发行人必须提交已审年度财务报表。

Circle已经提供了由四大会计师事务所的月度储备验证,表明这种透明度在操作上是可行的。GENIUS法案将此作为要求进行编码。

反洗钱和制裁合规: 该法案要求FinCEN促进涉及数字资产的非法活动的"新方法"检测,并要求发行人证明其已实施反洗钱和制裁合规计划。所有稳定币发行人必须具备技术能力,以在法律要求时查封、冻结或销毁支付稳定币,并且必须遵守合法命令来执行这些操作。

这解决了执法部门对稳定币可能促进制裁规避或洗钱的担忧。要求发行人维持冻矿技术能力,平衡了创新和安全性。

证券法豁免: 根据美国联邦证券法或商品交易法,受许的支付稳定币发行的支付稳定币不是一种"证券"或"商品",因此不受SEC或CFTC的管辖。

这提供了重要的明确性。此前,稳定币是否属于证券尚不明确,造成了监管风险。GENIUS法案明确地将合规的支付稳定币置于证券监管之外,但保留了SEC和CFTC对其他数字资产的监管。

实施时间表: 该法案提供了大约18个月的时间让现有发行商遵守。然而,对于托管人或其他销售或交易支付稳定币的实体,法案给予更长的宽限期 - 不迟于法案生效三年,任何提供支付稳定币托管或交易的人,必须限制其活动只在经过批准的发行商发行的支付稳定币之内。

全球监管动态

虽然GENIUS法案提供了美国框架,PayFi在全球范围内运作。其他地区采取了不同的做法:

欧盟 - MiCA: 欧盟的加密资产市场(MiCA)框架针对稳定币通过电子货币代币(EMT)和资产参照代币(ART)来进行监管。```

tokens backed by a single fiat currency, while ARTs are backed by a basket of assets. Under MiCA, only e-money institutions or credit institutions can issue EMTs, while ART issuers must be EU-based and authorized by regulators.

tokens由单一法定货币支持,而ARTs由多种资产组成的篮子支持。根据MiCA规定,只有电子货币机构或信贷机构可以发行EMTs,而ART发行者必须设在欧盟并获得监管机构的授权。

MiCA provides comprehensive regulation earlier than the U.S., with enforcement beginning in phases through 2024-2025. However, its approach is more restrictive - limiting issuers to regulated financial institutions from the start rather than creating a pathway for nonbank innovation.

MiCA在美国之前提供了全面的监管,执法将分阶段从2024年至2025年开始。然而,其方法更具限制性——从一开始就将发行者限制在受监管的金融机构,而不是为非银行创新创造路径。

Hong Kong: Hong Kong's Stablecoin Ordinance, passed in May 2025, requires all issuers of stablecoins backed by the Hong Kong dollar to obtain a license from the Hong Kong Monetary Authority, with all stablecoins backed by high-quality, liquid reserve assets and the market value of the reserve pool equal to the par value of the stablecoins in circulation.

香港:香港的稳定币条例于2025年5月通过,要求所有以港币支持的稳定币发行者须从香港金融管理局获得许可证,所有稳定币须由高质量、流动性强的储备资产支持,储备池的市场价值应等于流通中稳定币的面值。

Hong Kong's approach targets local currency stablecoins specifically, positioning Hong Kong as a digital asset hub while maintaining monetary sovereignty.

香港的方法特别针对本地货币稳定币,将香港定位为数字资产中心,同时保持货币主权。

Singapore: The Monetary Authority of Singapore (MAS) has established licensing frameworks through its Payment Services Act. Major stablecoin issuers including Circle and Paxos have obtained licenses. Singapore balances innovation support with consumer protection, requiring license holders to maintain capital adequacy, technology risk management, and AML/CFT controls.

新加坡:新加坡金融管理局(MAS)通过其支付服务法案建立了许可框架。主要的稳定币发行者,如Circle和Paxos已获得许可证。新加坡在支持创新与保护消费者之间取得平衡,要求持照人维持资本充足、技术风险管理和反洗钱/反恐融资控制。

United Kingdom: The UK is developing stablecoin regulation through its Financial Services and Markets Act, treating certain stablecoins as regulated payment instruments. The approach focuses on systemic stablecoins that could impact financial stability, with proportionate regulation based on scale and usage.

英国:英国正在通过其金融服务和市场法案制定稳定币监管,将某些稳定币视为受监管的支付工具。其方法侧重于那些可能影响金融稳定的系统性稳定币,根据规模和用途进行适度监管。

Compliance Challenges

合规挑战

Despite regulatory clarity improving, significant compliance challenges remain for PayFi participants:

尽管监管明确性有所改善,但PayFi参与者仍面临重大合规挑战:

Cross-Border Complexity: Payments are inherently cross-border, but regulations are jurisdictional. A stablecoin issuer must comply with regulations in every country where its stablecoin is used. This creates compliance complexity: KYC requirements differ across jurisdictions, reporting obligations vary, and sanctions lists are not uniform.

跨境复杂性:支付本质上是跨境的,但监管是区域性的。稳定币发行者必须遵守其稳定币使用的每个国家的法规。这造成了合规复杂性:各地区的KYC要求不同,报告义务各异,制裁名单也不统一。

The GENIUS Act attempts to address this through provisions for foreign stablecoin issuers. The Act allows foreign payment stablecoin issuers to offer or sell in the United States under certain circumstances, with Treasury authorized to determine whether a foreign regime for regulation and supervision of payment stablecoins is comparable to requirements established under the GENIUS Act.

GENIUS法案试图通过为外国稳定币发行者规定的条款来解决这一问题。该法案允许外国支付稳定币发行者在某些情况下在美国提供或出售,财政部有权决定外国支付稳定币的监管和监督制度是否与GENIUS法案规定的要求相当。

This "comparability" framework could enable mutual recognition: if the EU's MiCA regime is deemed comparable, MiCA-licensed stablecoin issuers could operate in the U.S. without separate licensing. However, comparability determinations involve complex policy negotiations.

这一“可比性”框架可能实现互认:如果欧盟的MiCA制度被认为是可比的,MiCA许可的稳定币发行者可以在美国运营而无需单独许可。然而,可比性决定涉及复杂的政策谈判。

Transaction Monitoring: AML compliance requires monitoring transactions for suspicious activity. With blockchain's transparency, this is theoretically easier than traditional banking - every transaction is publicly visible. However, identifying beneficial owners behind wallet addresses remains challenging.

交易监控:反洗钱合规要求监控交易中的可疑活动。由于区块链的透明性,这在理论上比传统银行业更容易——每笔交易都是公开可见的。然而,识别钱包地址背后的实际所有者仍具挑战性。

Solutions are emerging: blockchain analytics firms like Chainalysis, Elliptic, and TRM Labs provide transaction monitoring tools that identify high-risk wallets, trace funds, and flag suspicious patterns.

解决方案正在出现:像Chainalysis、Elliptic和TRM Labs这样的区块链分析公司提供交易监控工具,识别高风险钱包、追踪资金并标记可疑模式。

Sanctions Compliance: The GENIUS Act explicitly subjects stablecoin issuers to the Bank Secrecy Act, thereby obligating them to establish effective anti-money laundering and sanctions compliance programs with risk assessments, sanctions list verification, and customer identification.

制裁合规:GENIUS法案明确将稳定币发行者纳入银行保密法的范围,从而要求他们建立有效的反洗钱和制裁合规计划,包括风险评估、制裁名单核实和客户识别。

Sanctions compliance is particularly complex for stablecoins because they can move globally without intermediaries. Traditional correspondent banking allows sanctions screening at multiple points. With stablecoins, enforcement depends on issuers and on-ramps/off-ramps implementing controls.

对于稳定币而言,制裁合规尤其复杂,因为它们可以在没有中介的情况下全球流动。传统的代理银行可以在多个环节进行制裁筛查。对于稳定币,执行依赖于发行者和入口/出口实施控制。

Circle demonstrated this capability in 2022 by freezing USDC associated with addresses sanctioned by the U.S. Treasury. This ability - built into the smart contract - ensures issuers can comply with lawful orders. However, it creates tension with blockchain's censorship-resistance ideals.

Circle在2022年展示了这一能力,通过冻结与美国财政部制裁地址相关的USDC。这一能力——内置于智能合约中——确保发行者可以遵守合法命令。然而,这与区块链的抗审查理想产生张力。

Privacy Considerations: Transaction monitoring and sanctions compliance require identifying users. This conflicts with cryptocurrency's privacy culture. The compromise emerging is selective disclosure: users provide identity to regulated on/off-ramps and issuers but can transact pseudonymously on-chain, with issuers retaining ability to freeze wallets when required by law.

隐私考量:交易监控和制裁合规要求识别用户。这与加密货币的隐私文化相冲突。出现的折衷方案是选择性披露:用户向受监管的入口/出口和发行者提供身份,但可以在链上化名交易,发行者保留在法律要求时冻结钱包的能力。

Regulatory Risks

监管风险

Despite progress, regulatory uncertainty remains in several areas:

尽管取得了一些进展,但在多个领域仍存在监管不确定性:

Algorithmic Stablecoins: The GENIUS Act focuses on fiat-backed payment stablecoins. Endogenously collateralized stablecoins - digital assets pegged to the value of another digital asset rather than fiat - are not explicitly banned but the Treasury Secretary must conduct a study on non-payment stablecoins within one year.

算法稳定币:GENIUS法案关注法币支持的支付稳定币。由内部抵押品支持的稳定币——与另一种数字资产价值挂钩而非法币——并未被明确禁止,但财政部长必须在一年内对非支付稳定币进行研究。

This leaves open questions about algorithmic stablecoins like DAI (backed by crypto collateral) and other non-payment stablecoins. The House's competing STABLE Act proposed a two-year moratorium on such stablecoins. Future regulation may restrict or ban them.

这留下了有关算法稳定币(如由加密抵押支持的DAI)和其他非支付稳定币的问题。众议院提出的竞争性STABLE法案建议对这些稳定币暂停两年。未来的监管可能限制或禁止它们。

DeFi Integration: Many PayFi use cases integrate with DeFi protocols: liquidity pools, lending markets, yield aggregators. How do AML obligations extend to these interactions? Can a compliant stablecoin issuer allow its tokens to be used in DeFi protocols that lack KYC? These questions remain unresolved.

DeFi集成:许多PayFi用例与DeFi协议集成:流动性池、借贷市场、收益聚合器。反洗钱义务如何延伸到这些交互中?一个合规的稳定币发行者是否可以允许其代币用于缺乏KYC的DeFi协议中?这些问题仍未解决。

Taxation: Cryptocurrency taxation is notoriously complex. Does converting USD to USDC create a taxable event? What about on-chain transfers? The answer varies by jurisdiction. In the U.S., stablecoins are generally treated as property, meaning each conversion could technically trigger capital gains reporting even if gains are negligible (due to 1:1 peg).

税收:加密货币的税收问题众所周知复杂。将美元转换为USDC是否构成应税事件?链上的转账呢?答案因司法管辖区而异。在美国,稳定币通常被视为财产,这意味着每次转换在技术上都可能触发资本收益报告,即使收益很小(由于1:1挂钩)。

However, implementation rules are still being developed. Clearer guidance is needed to avoid turning every stablecoin payment into a complex tax reporting event.

然而,实践规则仍在制定中。需要更清晰的指导,以避免将每笔稳定币支付转化为复杂的税务报告事件。

Global Coordination: Without international coordination, regulatory arbitrage becomes possible. If the U.S. imposes strict requirements but offshore jurisdictions do not, issuers may charter elsewhere.

全球协作:如果没有国际协作,监管套利便有可能发生。如果美国施加严格要求,而离岸司法管辖区则不然,发行者可能会在其他地方注册。

However, achieving global regulatory harmonization is notoriously difficult. Payments historically operated within fragmented national regimes. Blockchain's borderless nature makes this fragmentation more problematic - but also creates pressure for coordination.

然而,实现全球监管协调是非常困难的。支付在历史上是在支离破碎的国家制度中运作的。区块链的无国界性质使得这种碎片化更具问题性——但也增加了协调的压力。

The Path Forward

前进的道路

Regulatory clarity has improved dramatically with the GENIUS Act and similar frameworks globally. This clarity enables institutional adoption: banks and asset managers can build PayFi infrastructure knowing the regulatory parameters.

随着GENIUS法案和类似的全球框架,监管明确性已大幅改善。这种明确性使得机构采用成为可能:银行和资产管理者可以在了解监管参数的情况下建设PayFi基础设施。

However, regulation will continue evolving as use cases emerge and risks materialize. Key areas to monitor include:

然而,随着用例的出现和风险的显现,监管将继续演变。需要重点关注的领域包括:

-

CBDC Interaction: How will regulations treat interactions between stablecoins and central bank digital currencies?

-

央行数字货币交互:法规将如何对待稳定币与央行数字货币之间的交互?

-

Cross-Border Frameworks: Will major economies achieve mutual recognition of regulatory regimes?

-

跨境框架:主要经济体会否实现监管制度的互认?

-

DeFi Integration Rules: How will regulators address stablecoins used in decentralized protocols?

-

DeFi集成规则:监管机构将如何处理用于去中心化协议的稳定币?

-

Privacy Technologies: How will regulations treat privacy-preserving technologies like zero-knowledge proofs if applied to stablecoins?

-

隐私技术:如果应用于稳定币,法规将如何对待零知识证明等隐私保护技术?

-

Insurance Requirements: Should stablecoin issuers be required to carry insurance protecting holders if reserves are compromised?

-

保险需求:如果储备受到损害,是否应要求稳定币发行者有所保险以保护持币者?

The regulatory landscape is stabilizing, but not static. PayFi participants must maintain active compliance programs, monitor regulatory developments globally, and engage constructively with policymakers to shape frameworks that protect consumers while enabling innovation.

监管环境正在稳定,但不是静止的。PayFi参与者必须维持积极的合规计划,全球监测监管动态,并积极与政策制定者接触,以制定既保护消费者又促进创新的框架。

Risks and Challenges

风险和挑战

PayFi's promise is significant, but so are the risks. Technical vulnerabilities, economic instabilities, regulatory uncertainties, and adoption barriers all threaten to slow or derail the convergence between payments and DeFi. A balanced assessment requires examining these challenges honestly.

PayFi的承诺是重大的,但风险也是如此。技术漏洞、经济不稳定、监管不确定性和采纳障碍都可能威胁到支付与DeFi的融合速度或将其脱轨。平衡评估需要诚实地审视这些挑战。

Technical Risks

技术风险

Scalability and Congestion: Blockchain networks have finite capacity. When demand spikes, transaction fees rise and confirmation times slow. Ethereum experienced this during the 2021 NFT boom, with transaction fees reaching $50-200 for simple transfers. Such fees make small payments economically unviable.

可扩展性和拥堵:区块链网络的容量有限。 当需求激增时,交易费用上升,确认时间变慢。 以太坊在2021年NFT热潮中经受了这一点,简单转移的交易费用达到50-200美元。 这样的费用使小额支付在经济上不可行。

Layer-2 solutions and high-performance Layer-1 chains address this, but risks remain. If a payment processor builds on a specific blockchain and that network experiences congestion or outages, payment flow interrupts.

Layer-2解决方案和高性能的Layer-1链可以解决这一问题,但风险仍然存在。 如果支付处理器在特定区块链上构建,并且该网络出现拥堵或中断,支付流将中断。

Smart Contract Vulnerabilities: Bugs in smart contract code can be catastrophic. Once deployed, many smart contracts are immutable - bugs cannot be easily fixed. The history of DeFi includes numerous exploits: reentrancy attacks, flash loan exploits, governance hijacks. If PayFi infrastructure contains vulnerabilities, attackers could steal funds or disrupt operations.

智能合约漏洞:智能合约代码中的错误可能是灾难性的。 一旦部署,许多智能合约是不可变的 - 错误无法轻易修复。 DeFi 的历史包括许多漏洞:重入攻击、闪贷攻击、治理劫持。 如果PayFi基础设施包含漏洞,攻击者可能会偷走资金或破坏操作。

Mitigation requires rigorous security practices: formal verification, multiple independent reviews, and robust bug bounty programs. PayFi players must view security as an ongoing process, not a one-time project.

缓解需要严格的安全措施:正式验证、多个独立审查和强大的漏洞赏金计划。 PayFi参与者必须将安全性视为一个持续的过程,而不是一次性项目。

**跨链桥风险**:许多 PayFi 用例涉及区块链之间的稳定币转移——从以太坊到 Polygon、Solana 到 Base 等。桥的漏洞已成为加密历史上最昂贵的问题之一,数十亿美元被盗。[Circle 的跨链转账协议 (CCTP) 提供了一种本地解决方案](https://www.circle.com/usdc),但并非所有转账都使用它,桥的安全性仍然是一个持续的关注点。

**密钥管理**:区块链安全依赖于私钥控制。如果用户丢失了私钥,资金将无法恢复。如果企业的热钱包受到破坏,资金可能会立即被盗且无计可施。传统银行业提供恢复机制和欺诈逆转功能。区块链没有。

解决方案包括多重签名钱包(需要多个密钥授权交易)、硬件安全模块和账户抽象(具有社交恢复功能的智能合约钱包)。但是,这些增加了复杂性,并且尚未普及。

### 经济风险

**稳定币锚定风险**:稳定币通过赎回保证和储备支持来维持价值。但锚定可能会失效。2023 年 3 月,当 Circle 将储备金放在倒闭的硅谷银行时,USDC 曾短暂失去锚定。USDC 的交易价跌至 0.87 美元,后来在 Circle 确认储备安全后回升。

如果主要稳定币在危机中失去锚定,基于它构建的 PayFi 系统可能会遭遇巨大破坏。商家本预计收到 10,000 美元的结算,但如果稳定币失锚,可能只能收到相当于 8,000 美元的金额。这种波动削弱了付款的使用场景。

**储备透明度和审计**:Circle 为 USDC 储备发布每月的认可报告,提供了关于支持的透明度](https://coinlaw.io/usd-coin-statistics/)。然而,认可与全面审计不同。[Tether 关于储备成分的问题被反复提及](https://coinlaw.io/tether-statistics/),尽管其透明度随着时间的推移有所增加。

《GENIUS 法案》要求大型发行商进行详细报告和审计,这应该改善透明度。然而,如果发行者错误陈述储备(如某些算法稳定币那样),在检测到之前可能会造成重大损害。

**流动性危机**:即使是备份良好的稳定币也可能面临流动性不匹配。如果储备在国债中(需要几天才能出售),而赎回需求激增(需要立即现金),发行商可能难以履行义务。这是经典的银行危机动态:资产长期健康但短期内欠流动性。

Circle 和 Tether 已展示了在几天内处理亿万美元赎回的能力。然而,目前规模下的真正恐慌——所有人同时尝试赎回——尚未经过测试。

**收益竞争**:传统银行对存款支付的利息极低,使他们能够从支付给存款者和使用这些资金赚取的收益之间的差价中获利。[《GENIUS 法案》明确禁止稳定币发行商向持有人支付利息或收益](https://www.sidley.com/en/insights/newsupdates/2025/07/the-genius-act-a-framework-for-us-stablecoin-issuance)。

这创造了竞争动态。如果用户可以持有 USDC 而获得 0% 或将美元存入获得 4-5% 回报的货币市场基金,为何选择 USDC?发行商无法在收益上竞争。他们必须在实用性上竞争(即时结算、编程能力、全球可及性)。是否足以推动大规模采用有待观察。

### 监管和政治风险

**监管反转**:《GENIUS 法案》在两党和总统的支持下通过。然而,政治风向会转变。未来的政府或国会可能会施加限制、增加储备要求、限制跨境使用,甚至尝试禁止被认为威胁货币主权的稳定币。

中国在 2021 年禁止了加密货币交易。印度也考虑过类似措施。尽管考虑到《GENIUS 法案》的通过,美国发生这一情况的可能性较低,但监管风险永远不会完全消失。

**制裁和执法过度**:要求稳定币发行商保持冻结资金的能力创造了一个新的压力点。如果政府要求因超出普遍认可罪行的活动——政治异议、未经批准的交易、与被制裁地区而非个人的关联——冻结资金,稳定币可能成为审查工具。

这并非假设。传统银行已经面临由于超出明确非法行为的原因而冻结账户的压力。如果稳定币复制传传统银行的控制点,它们可能复制其面临的政治压力漏洞。

**碎片化**:如果每个司法辖区开发不兼容的法规,结果可能是碎片化的稳定币市场。美国符合《GENIUS 法案》的稳定币可能无法在欧洲使用。符合欧盟 MiCA 的稳定币可能在亚洲面临限制。这将削弱 PayFi 无缝全球支付的承诺。

[《GENIUS 法案》的可比性框架试图解决这一问题](https://www.federalregister.gov/documents/2025/09/19/2025-18226/genius-act-implementation),但国际协调具有挑战性。如果没有协调,PayFi可能会分裂成区域性系统,互操作性有限——与其全球愿景相反。

### 采用阻碍

**用户体验**:尽管有所改进,区块链技术对于普通用户而言仍然复杂。私钥、gas 费用、网络选择、钱包管理——这些概念让非技术用户感到困惑。如果 PayFi 要求用户了解区块链机制,群众采用将受到限制。

解决方案包括账户抽象(隐藏复杂度的钱包)、直接集成到应用中的法币进/出通道、以及保管服务(用户不管理密钥)。然而,每种解决方案都涉及用户友好性和区块链价值所在的去中心化之间的权衡。

**商业惯性**:现有的支付系统工作正常,即使效率低。商业已集成信用卡处理器、会计软件、薪资提供商。转向 PayFi 需要集成工作、员工培训和风险承受能力。对许多企业而言,尚未足够令人信服的收益无法证明转型成本的合理性。

**波动性认知**:即使稳定币维持锚定,加密货币的波动性声誉创造了顾虑。一位对业务感到自信的财务官可能因为他们认为加密货币具有投机性和风险而有所抗拒。教育和时间上展示的稳定性能够解决这一问题,但观念转换很缓慢。

**网络效应**:支付系统表现出明显的网络效应——参与者越多,系统越有价值。今天,[USDC 可被超过 5 亿终端用户钱包产品访问](https://www.circle.com/reports/state-of-the-usdc-economy),这听起来很有吸引力,但不到全球互联网用户的 10%。在 PayFi 达到广泛普及之前,它将面临先有鸡还是先有蛋的难题:商家不接受因为用户没有,用户不采用因为商家不接受。

### 生存问题

除了特定风险,PayFi 的长期可行性依然存在更广泛的问题:

**央行数字货币竞争**:如果央行发行具有类似特性(即时结算、编程能力)的数字货币,稳定币是否仍然需要?CBDC 可能具有监管优势(无储备风险、政府支持、强制接受)而压制私人稳定币。

然而,CBDC 可能无法复制所有稳定币的好处。政府可能限制跨境使用以维护资本管控。他们可能会限制编程能力以防止监管套利。稳定币和 CBDC 可能共存,服务不同的用例。

**传统支付系统演进**:支付系统并未停滞不前。FedNow、PIX、即时 SEPA 和 UPI 展示了传统基础设施可以在没有区块链的情况下提供实时结算。如果这些系统解决了速度问题,PayFi 的优势是什么?

答案在于编程能力和可组合性——这些功能很难在传统系统上后加。然而,如果传统系统增加编程功能,区别将变得模糊。

**安全-去中心化权衡**:真正的去中心化系统更难以监管,更容易遭受非法使用,且在出现问题时更难提供追索。合规的 PayFi 系统牺牲了一些去中心化以获取监管适应性和用户保护。这可能使它们成为本质上带有区块链品牌的传统金融——更快、更便宜但并不根本不同。

在去中心化(这能促进创新并减少中央失误点)和中心化(这能确保合规和用户保护)之间找到合适的平衡仍然是一个未解的挑战。

### 风险缓解

了解风险可以帮助解决问题:

- **技术**:投资于安全审计、漏洞赏金、形式化验证和渐进式推出

- **经济**:保持保守的储备,提供透明的报告,压力测试流动性危机

- **监管**:与政策制定者积极接触,主动建立合规基础设施,支持国际协调

- **采纳**:简化用户体验,令人信服地展示价值,投资于教育和生态系统发展

这些风险是真实的,但并非不可克服。传统支付在其发展过程中同样面临类似挑战:支票欺诈、信用卡盗窃、电子银行安全、跨境监管。每一个都通过技术与协调得到了解决。

内容: 监管和最佳实践。随着生态系统的成熟而不是完全消除,PayFi可能遵循类似的路径来管理风险。

## 宏观图景与未来展望

PayFi不仅仅是支付技术的增量改进。它代表了一种结构性变革,改变了价值在全球经济中的流动方式。要理解其宏观影响和未来发展轨迹,需要从多个层面进行考察:技术基础设施、经济激励、监管演变、以及行为采纳。

### 五年展望:2025-2030

到2030年,PayFi基础设施可能会有显著成熟。需要关注的关键发展包括:

**主流稳定币的采用**:预计到2030年,[链上价值将增长至10万亿至25万亿美元](https://www.ainvest.com/news/rtx-future-payfi-emerging-infrastructure-deliver-4-000-gains-2509/)。这将占全球金融资产的大约1-2%。虽然在传统金融标准下仍较小,但将标志着一个转折点,稳定币将成为标准的财务管理工具,而非异国替代品。

到2025年中,[稳定币市值已达到2517亿美元](https://coinlaw.io/stablecoin-market-share-by-chain-statistics/)。如果按当前轨迹(Growth Trajectory)继续增长(每2到3年翻倍),市值在2027至2028年可能达到5000亿至1万亿美元。在这个规模上,稳定币将可以与许多流通中的国家货币媲美。

**机构财务整合**:大企业已经维持了复杂的财务运作:多币种账户、对冲策略、流动性管理。PayFi使以下成为可能:

- **全天候操作**:无需等待银行营业时间或结算窗口

- **可编程现金管理**:通过智能合约自动完成资金对冲、再平衡和分配

- **全球流动资金池**:单一稳定币财务可以立即调动全球的任何子公司或义务

- **收益优化**:在风险参数范围内自动路由到收益最高的协议

到2030年,财务管理软件可能会把区块链结算作为与传统银行业务并行的标准功能。问题不在于是否使用稳定币,而是财务中有多少会保留在链上。

**跨境支付的变革**:全球汇款每年超过7000亿美元](https://gr4vy.com/posts/112-payment-industry-statistics-for-2025-trends-costs-methods-and-more/),费用平均为6.2%。如果到2030年PayFi占据这一市场的30%,这将意味着每年2000亿美元的资金流动,为汇款者每年节省大约100-120亿美元的费用。

更重要的是,速度上的改进改变了生活。支持外国家庭的劳动者可以在几分钟内而不是几天内发送资金。收款人可以持有美元稳定值,而不是立即兑换为贬值的当地货币。这对发展中国家可能产生重大经济影响。

**嵌入式金融的普及**:今天,大多数嵌入式金融(直接集成到平台中的支付)仍运行在传统轨道上。Stripe、PayPal和Adyen主导结算流程,但结算依然缓慢且昂贵。

到2030年,嵌入式PayFi可能会成为标准:电商平台即时结算商户,创作者平台自动分配收入,市场提供程序化的托管服务而无需第三方信任。用户体验看起来相似,但后台发生了根本性变化。

**监管成熟**:GENIUS法案为美国提供了框架,但全球协作尚不完整。到2030年,预计:

- **互认协议**:主要经济体接受彼此的稳定币许可证,类似于金融通行主义

- **CBDC-稳定币共存框架**:明确私人稳定币如何与中央银行数字货币交互的法规

- **标准化报告**:统一格式的储备证明、交易监控和税务报告跨辖区

- **国际协作**:G20或类似机构为稳定币的发行和运作建立基本标准

这种监管的成熟将减少不确定性并促进更多机构采用。

### 十年愿景:2025-2035

往远看,PayFi可以从根本上重塑全球金融系统的几个方面:

**实时全球经济**:今天,全球经济是分批运作的。股票市场关闭。银行有营业时间。结算需要数天。PayFi使真正的全天候经济成为可能,价值得以持续流动。其影响深远:

- **资本效率**:如果结算是即时的,更少的资本闲置。企业可以瞬间接收付款并再次利用,而不是等待数天。

- **全球协作**:不同时区的团队可在无需等待重叠营业时间的情况下交易。

- **市场流动性**:金融市场可以不受每日收市而连续运作,这样有助于消除流动性缺口和价格不连续性。

**编程化货币政策**:这高度是猜测性的,但考虑一下:如果经济的一大部分运作在可编程货币上(带有智能合约逻辑的稳定币、CBDC),货币政策可能会变得更精准。相较于利率变动等钝性工具,中央银行可以:

- 通过有条件转移来针对特定部门或人群的刺激

- 对累积现金实施负利率以鼓励支出

- 创建限时货币,如果未使用将过期,迫使流通

这些能力可能会引发关于政府权力、个人自由和经济结构的深刻问题。这些不是不可避免的——它们取决于政治选择。但它们以技术上可能的方式实现,其实现路径将与以往不同。

**供应链革命**:PayFi结合物联网和智能合约可以全面自动化供应链:

- 制造商发运货物 → GPS确认为交货时智能合约释放付款

- 质量传感器检测到缺陷 → 自动扣除款项

- 库存低于指标 → 智能合约下单并转账

这需要远超支付的集成(物联网设备、提供现实世界数据的Oracle、争议解决机制),但基础是可编程货币,能够对外部事件自动响应。

**创作者经济转型**:预计到2030年,创作者经济将超过5000亿美元,PayFi通过提供预先融资并基于流媒体收入自动返还帮助内容创作者进行制作。

想象一个创作者经济,其中:

- 艺术家在他们的内容流播时实时收到微支付(而不是按季度一次性付费)

- 协作项目根据智能合约条款自动分配收入

- 粉丝通过未来收益的代币化份额直接投资于创作者

- 平台即时支付给创作者,而不是累积余额每月支付

这会从根本上改变创作者的商业模式。创作者无需追逐品牌合作和赞助(这偏好大创作者),而更小的创作者能通过合理分配通过可编程支付的直接观众支持实现可持续收入。

### 规模影响

全球每年支付流量为1.8千万亿提供了PayFi潜在规模的背景。如果只有10-20%转移至PayFi轨道,那将是每年180-360万亿美元——真正庞大的规模。

然而,这个指标可能会误导人。PayFi不仅仅是关于转移现有流量。在于启用以前无法实现或经济上不可行的新流量:

- 内容的微支付(以前因交易成本而不可行)

- 自由职业者的即时付款(以前因国际电汇处理而延迟)

- 可编程分裂和级联(以前需要复杂中介)

- 实时财务操作(以前因银行营业时间约束)

这些新流量最终可能超过传统支付流量,因为可编程能力启用的新用例不符合传统支付模型。

### 需要监控的指标

为了评估PayFi是否实现了其潜力,请关注这些指标:

**稳定币流通与速度**:[截至2025年中,USDC流通已增长到约700-750亿](https://coinlaw.io/stablecoin-market-share-by-chain-statistics/)。追踪增长率——它是加速的、稳定的还是减速的?还要监控速度(稳定币换手的频率)。高速度表明活跃的支付用途,而不仅仅是作为储蓄持有。

**交易量与投机**:区块链交易数据是公开的,但需要解释。高交易量可能意味着投机(交易)而非支付用途。查找像[稳定币支付量,到2025年年初达到194亿](https://www.coindesk.com/markets/2025/02/12/circle-s-usdc-hits-record-market-cap-over-usd56b-as-stablecoin-demand-soars)等指标,与总转账量区分开来。

**商户采用**:有多少商户接受稳定币支付?主要支付处理器是否启用了稳定币结算?商户接受度是主流采用的领先指标。

**机构公告**:监控公司财务主管、资产管理者和银行宣布稳定币整合。每家进入该领域的主要机构都在验证基础设施并推动进一步采用。

**监管发展**:跟踪国际协作努力。是否有更多国家通过类似于GENIUS法案的框架?互认协议是否出现?监管清晰度加速采用。

**成本和速度指标**:比较传统支付的成本和速度与PayFi替代方案。如果差距扩大(PayFi变得更快和更便宜,而传统支付保持静态),迁移将加速。

### 潜在失败Content: 模式

乐观的情景假设持续进步,但PayFi也可能未能实现其潜力。关键的失败模式包括:

**监管限制**:如果主要经济体禁止或严格限制稳定币(在美国不太可能受到GENIUS法案的影响,但其他地方有可能),PayFi的增长将停滞。

**安全漏洞**:PayFi关键基础设施的灾难性漏洞(稳定币发行方、广泛使用的跨链桥、主要智能合约平台)可能破坏信心并引发监管反弹。

**央行数字货币替代**:如果中央银行发行具有更优越特征的数字货币,并通过强制使用或禁止替代品来推动使用,私人稳定币可能被挤出市场。

**用户体验失败**:如果区块链支付对普通用户来说过于复杂,采用将停滞在加密爱好者层面,永远无法达到主流。

**现有企业的适应**:如果传统支付系统成功集成PayFi的最佳特性(即时结算、可编程性)却没有使用区块链——通过升级的ACH、具有API层的实时支付网络或集中清算所——则去中心化基础设施的独特价值主张将减弱。PayFi的优势将缩小为对去中心化的意识形态偏好,而非实际优越性。

**协调失败**:如果区块链生态系统仍然支离破碎(不兼容的链、不可互操作的稳定币、竞争标准),无缝全球支付的愿景无法实现。网络效应需要对标准的网络同意。

最可能的结果既不是完全成功也不是彻底失败,而是一个混合景观,PayFi捕获某些用例(跨境汇款、财务运营、嵌入式金融),而传统系统保留其他用例(消费者卡、国内零售)。问题在于每个系统能捕获到的每年1.8千万亿支付流量的百分比。

### 超越支付:更广泛的转变

归根结底,PayFi是更大转型的体现:互联网、金融和可编程逻辑的融合。互联网使信息能够即时并全球流动。PayFi试图对价值做同样的事情。互联网启用了新的商业模式(搜索引擎、社交网络、电子商务),这在印刷和广播时代是不可能的。PayFi可能启用我们尚未完全概念化的新金融模式。

当金钱可编程时——当它可以根据条件自动移动、自行按照预定义规则分配、或者在事件发生前锁定时——金融会改变。它从处理交易转变为编码关系和自动化协议。

这不仅意味着更快或更便宜的支付。它意味着对于没有银行账户但有智能手机的二十亿成年人来说是金融包容。它意味着创作者和小型企业可以在没有看门人的情况下获得资本。它意味着透明、可审计的资金流向,减少腐败。这意味着我们才刚开始想象的新型经济组织。

宏观图景是这样的:我们处在一个基础设施根本性转变的早期阶段。就像从纸质支票到电子ACH,从现金到信用卡,从线下银行到移动应用的转变一样,向基于区块链的可编程支付的转变将需要时间。它会面临阻力,经历挫折,并需要迭代。

但方向似乎很明确。即时结算、可编程性、全球可访问性和透明运行相结合,提供了相对于为互联网前时代设计的系统的引人注目的优势。无论这是通过纯粹的区块链轨道、将传统与去中心化基础设施结合的混合系统,还是传统系统采用区块链原则,2035年的支付景观将与2025年截然不同。

这个1.8千万亿的问题不是改变是否会来,而是改变会多快来,以什么形式来,以及哪些参与者会在转型中领跑或落后。

## 最后的想法

PayFi——支付和去中心化金融的融合——不仅仅代表一种技术创新。它标志着全球经济中价值流动的结构性演变,由解锁传统支付流中被困的时间价值、金钱自身的可编程性和区块链基础设施与主流金融的融合驱动。

全球支付行业每年处理1.8千万亿的支付流,涉及3.4万亿次交易,生成2.4万亿美元的收入。然而,尽管规模巨大并经历数十年的数字化,仍存在效率低下的问题:结算延迟、昂贵的跨境流动、锁定的运营资本和不透明的流程。PayFi通过即时结算、低成本基础设施和自动化的可编程逻辑解决了这些基本约束。

基础设施正在迅速成熟。稳定币市值到2025年中已达到2517亿美元,USDC的月交易量仅在2024年11月就达到1万亿美元。像Solana、Stellar和Ethereum Layer-2解决方案这样的高性能区块链网络提供了结算层。BlackRock、Fidelity、Visa和MoneyGram等传统金融机构已投资于或与稳定币基础设施建立了合作。美国在2025年7月颁布了详尽的稳定币立法——GENIUS法案,为更广泛的采用提供了监管明确性。

用例远远超出了简单的价值转移。跨境汇款可以从6%的费用和多天的延误降到1-2%的成本和接近即时的结算。供应链融资和发票保理通过可编程智能合约变得自动化、可访问且负担得起。实时工资访问允许工人在完成工作时就能收到报酬,而不是等待工资周期。商家可以以低于1%的费用接受带有即时结算的支付,而不是信用卡的2-3.5%。

亚洲已成为PayFi采用的特别动态区域。向东南亚的汇款流量预计到2025年将接近1000亿美元。MoneyGram与Stellar的合作在180多个国家提供了现金到加密的入口和加密到现金的出口,使稳定币能够在全球数字美元和本地经济之间搭桥。新加坡、香港和日本的进步监管框架在保持消费者保护的同时促进了创新。

机构采用验证了基础设施。资产经理、支付处理商和银行不仅仅是在实验——他们正在部署资本、建立基础设施并将PayFi整合到生产系统中。这种机构的拥抱带来了经济影响:消失的浮款释放了数万亿美元的营运资本,围绕流动性供应和可编程服务的新货币化模式出现,随着现有企业的适应或面临中断,竞争动态发生变化。

然而,风险依然存在。智能合约中的技术漏洞、如果稳定币挂钩断裂的经济不稳定性、不同司法管辖区的不确定性监管,以及与用户体验相关的采用障碍都构成挑战。虽然GENIUS法案解决了许多监管关注,但关于全球协调、CBDC交互和DeFi集成的问题仍然存在。

展望未来,预计到2030年链上价值可能增长到10-25万亿美元。这将标志着一个拐点,稳定币成为标准的财务管理工具,跨境支付从根本上转变,嵌入式金融在数字平台上普及。到2035年,支付景观可能几乎无可辨识:实时全球运营、可编程的货币流、供应链自动响应条件以及创作者经济在不均匀的流动中而非批量中获得收入。

规模背景很重要,但可能具有误导性。1.8千万亿的年度支付流量提供了市场规模的感觉,但PayFi的影响不仅限于转移现有流量。它启用了以前不可能或不经济的新流量:内容的微支付、即时国际自由职业者补偿、可编程收入分配、实时财务运营。这些新的能力最终可能超过传统的支付量。

监控这些指标以跟踪进度:稳定币流通和交易速度、商家采纳率、机构公告、关键司法管辖区的监管发展和传统支付与PayFi备选方案之间的成本-速度差。这些指标将揭示PayFi是否正在实现其潜力或遇到无法克服的障碍。

支付与DeFi的融合不仅仅是关于使交易更快或更便宜,尽管这些改进很重要。这是关于将金钱本身从通过中介移动的静态价值存储转变为可编程、可组合、智能的媒介,能够自动执行逻辑、响应条件并在不需要许可或延迟的情况下跨境持续运作。内容:这不是一个加密货币的故事。这是一个支付基础设施的故事——一个恰好利用区块链技术,因为这项技术解决了传统基础设施无法解决的问题。其重要性延展到任何从事金融、支付、财资管理或商务的人。问题已经不再是这种融合是否会发生,而是它会以多快的速度进展,哪些用例会首先实现主流采用,以及谁会在这一过渡中引领而非落后。

PayFi 通过释放传统流中被困的时间价值、实现即时可编程的结算,以及以此前不可能的方式连接全球经济,正在弥合支付与去中心化金融(DeFi)之间的鸿沟。对于依赖汇款的数百万用户、寻求营运资本的企业、管理全球运营的财务主管以及打造可持续收入的创作者——PayFi 不是抽象的技术。它是使金融服务更加可获得、高效且强大的基础设施。

革命并不是即将到来。它已经在这里,正在积聚势头,重塑价值在全球经济中流动的基础。唯一剩下的问题是转型会以多快的速度展开——以及谁将准备好受益于这一变化。