W tym tygodniu rynki globalne zareagowały na szereg wydarzeń makroekonomicznych i geopolitycznych, koncentrując się na potencjalnych rozmowach handlowych USA–Chiny oraz pogłębiających się napięciach w ramach OPEC+.

Azjatyckie akcje wzrosły dzięki optymizmowi wokół dyplomacji i mocnym wynikom technologicznym, podczas gdy indeksy w USA znalazły wsparcie w wynikach Microsoftu i Meta. W Europie sytuacja była napięta z powodu taryf Trumpa i słabych prognoz firm, zwłaszcza w sektorze motoryzacyjnym.

Sentiment inwestorów był mieszany. Choć zainteresowanie sektorami wzrostowymi, takimi jak AI i technologie, pozostało niezmienione, ostrożność wkradła się poprzez znaczące odpływy z funduszy akcji amerykańskich i dalsze załamania w ropie i przemyśle. Rynki walutowe wykazały różnorodne trendy, z umocnieniem rubla i wybranych walut azjatyckich, podczas gdy kryptowaluty rosły, a Bitcoin zbliżał się do poziomu 100 tys. dolarów, odzwierciedlając cichy, ale zauważalny powrót apetytu na ryzyko.

Przegląd Akcji

Rynki Akcji Reagują na Taryfy Handlowe i Odporność Technologiczną

-

Rynki USA zanotowały mieszany wynik. Silne zyski Microsoftu i Meta podniosły akcje technologiczne (Nasdaq +1,52%), jednak fundusze akcyjne odnotowały odpływy o wartości 15,56 miliarda dolarów, co odzwierciedla niepokój inwestorów związany z taryfami Trumpa.

-

Europa zmagała się z przeciwnościami: Producenci samochodów, tacy jak Mercedes i Porsche, obniżyli swoje prognozy z powodu ryzyka taryfowego. Volkswagen pozostał ostrożny, oczekując zwrotów na dolnej granicy prognoz.

-

Region Azji i Pacyfiku odnotował wzrosty, podsycane optymizmem wokół potencjalnych rozmów handlowych USA–Chiny. Indeks Hang Seng Tech wzrósł o 3,08%, Nikkei 225 w Japonii o 1,04%, a TAIEX na Tajwanie skoczył o 2,07%, ze znacznymi zyskami w półprzewodnikach i usługach użyteczności publicznej.

-

Nifty 50 w Indiach zakończył tydzień wzrostem o 0,21%, dzięki firmom wspieranym przez Adani.

-

Akcje australijskie wzrosły o 1,13%, osiągając 2-miesięczne maksimum przed wyborami, napędzane przez bankowość i górnictwo.

Sprawdzenie Surowców

Cena Ropy Spada z Powodu Plotek o Zwiększeniu Produkcji, Miedź Zyskuje= na Nadziejach na Rozmowy Handlowe

-

Ceny ropy spadły do 4-letnich minimów (~60 dolarów/baryłkę) po tym, jak OPEC+ sygnalizował dalsze wycofywanie się z dobrowolnych cięć produkcji (2,2M bpd), chyba że zgodność poprawi się u takich jak Kazachstan.

-

Miedź wzrosła o 0,89% do 9,206 dolara/ton na wieść o potencjalnych rozmowach handlowych Chin i USA, łagodząc obawy o globalny popyt.

-

Złoto spadło do 2-tygodniowego minimum 1 maja, osiadając na 3,211 dolarów. Cena zmniejszyła się w obliczu nadziei na rozmowy handlowe i święta w Chinach, będących głównym konsumentem.

-

Futures na rudy żelaza wzrosły o 0,42% do 96,60 dolarów, wspierane przez mocne dane handlowe z Chin i poprawione warunki eksportu z Australii.

Przegląd Walut i Forexu

Dolar Mieszany, podczas gdy Rubel Rośnie, a Waluty Ameryki Łacińskiej się Rozchodzą

-

Indeks Dolara USA utrzymywał się w miarę płaski, ale wykazywał mieszane zachowanie w różnych regionach.

-

W Europie rubel rosyjski wzrosł gwałtownie (+0,91%) do 82,746/USD, podczas gdy korona szwedzka i złoty polski osłabły.

-

W Ameryce argentyńskie peso (ARS) i kolumbijskie kolon (CRC) zanotowały wzrosty, podczas gdy meksykańskie peso i chilijskie peso nieco spadły.

-

Waluty azjatyckie były w większości stabilne; INR zamknął się na poziomie 84,499, z wcześniejszym gwałtownym umocnieniem napędzanym napływami kapitału zagranicznego i słabością USD.

-

Koreański won, dolar tajwański i dolar australijski zyskały na wartości, gdy poprawiły się nastroje na potencjalne rozwiązanie sporu handlowego USA-Chiny.

Rentowność Obligacji i Stopy Procentowe

Rentowności Wzrastają w obliczu Jastrzębich Sugestii Fedu

-

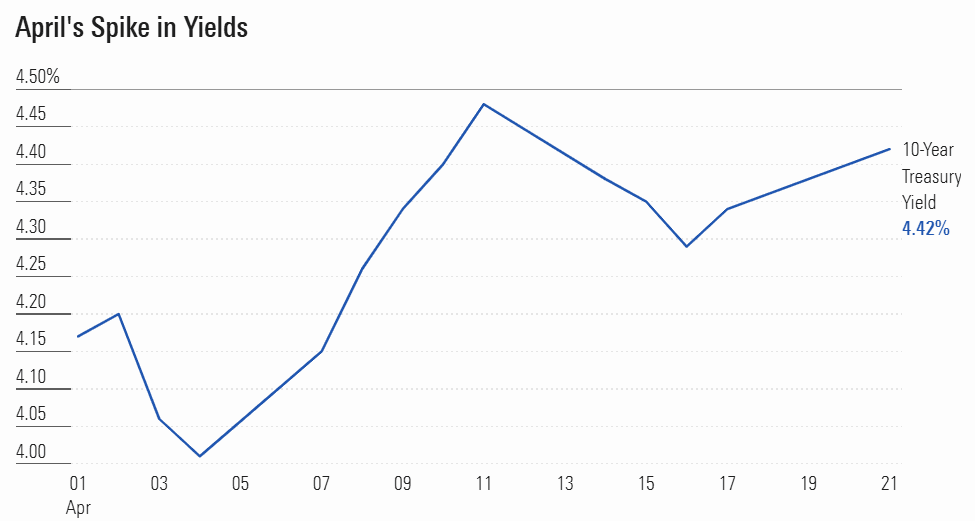

Rentowność 10-letnich obligacji skarbowych USA wzrosła do 4,48%, nawet gdy PKB nieznacznie spadło o 0,3%, a fundusze obligacyjne zanotowały drobne napływy (230M dolarów).

-

Rentowności JGB w Japonii spadły (10Y o 5,4bps do 1,259%) po tym, jak BoJ utrzymał stopy stabilne i zrewidował prognozy wzrostu w dół.

-

Skarb USA wprowadził nową stopę 3,98% C Serii I na następne sześć miesięcy, co wskazuje na dalsze wysiłki mające na celu zapewnienie ochrony inflacyjnej dla oszczędzających indywidualnie.

-

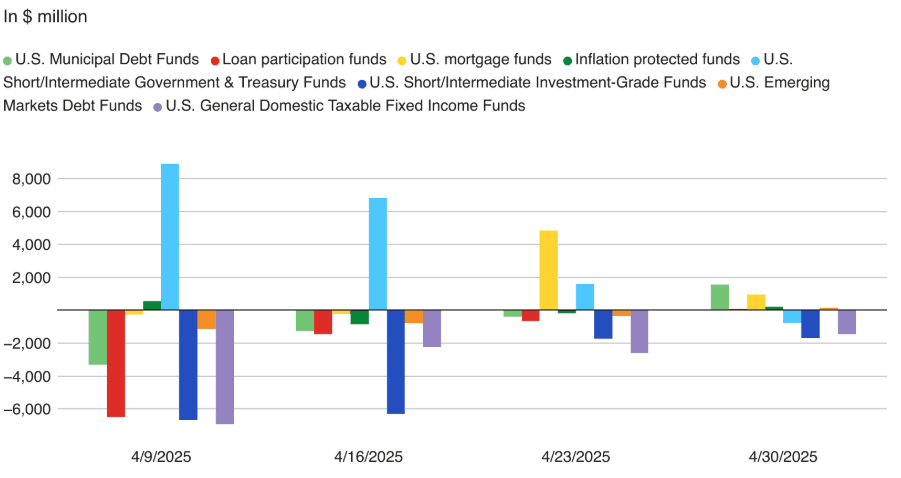

Fundusze komunalne i hipoteczne w USA otrzymały odpowiednio 1,57 miliarda dolarów i 961 milionów dolarów, co pokazuje przesunięcie w kierunku stabilnych aktywów dochodowych.

Kryptowaluty i Alternatywne Aktywa

Bitcoin Zmierzający do 100 tys. USD, podczas gdy UK i Indie Rozważają Kroki Regulacyjne

-

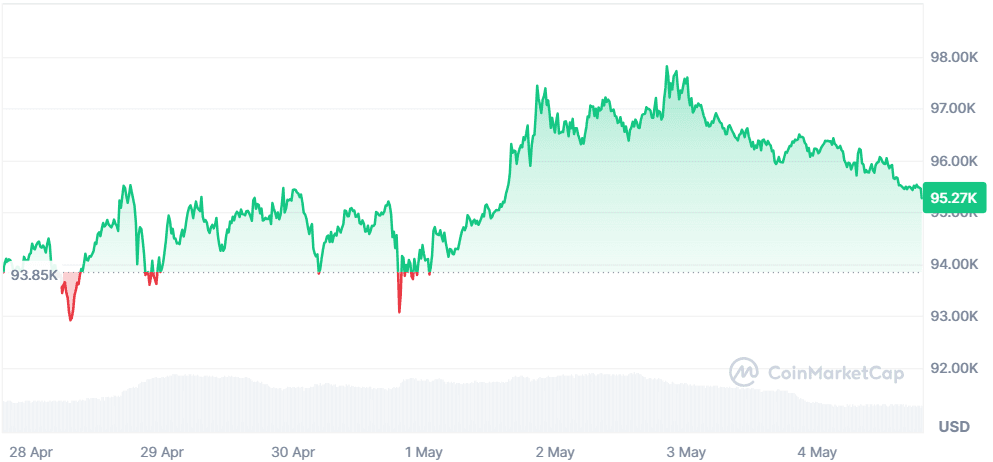

Bitcoin (BTC) odbił się wzwyż o 0,34% do 96,805.58 dolarów, zbliżając się do poziomu 100 tys. dolarów, w warunkach poprawionego sentimentu i nadziei na ETF.

-

UK zapowiada projekt regulacji kryptograficznych, mający na celu ograniczenie zakupu za pomocą kart kredytowych i zaostrzenie praktyk kredytowania/platform stacków, z jednoczesnym promowaniem współpracy z USA.

-

UK rozważa również nałożenie nowego ograniczenia dla kupujących od używania kart kredytowych lub pozyskiwania pożyczek z agencji e-money na zakup kryptowalut.

-

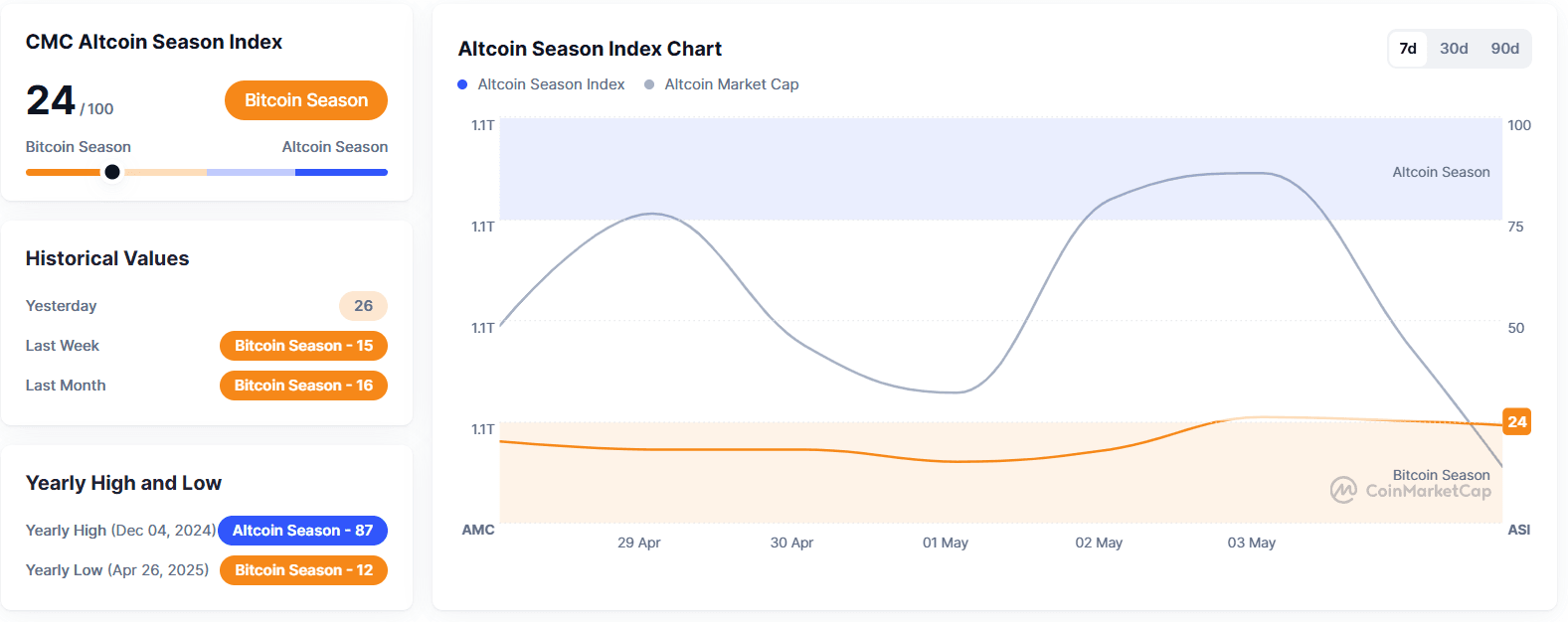

Altcoiny pozostawały zmienne, a inwestorzy ściśle śledzili zmiany regulacyjne i aktywność ETF.

Wydarzenia Globalne i Trendy Makroekonomiczne

Napięcia w OPEC, Przemysł Motoryzacyjny w Przełomie i Chaos Handlu w USA

-

Napięcia OPEC+ eskalują się w związku z nieprzestrzeganiem kontyngentu, ponieważ Arabia Saudyjska ostrzega przed zniesieniem wszystkich dobrowolnych cięć o 2,2 miliona baryłek dziennie do października, jeśli Irak i Kazachstan nie podejmą działań.

-

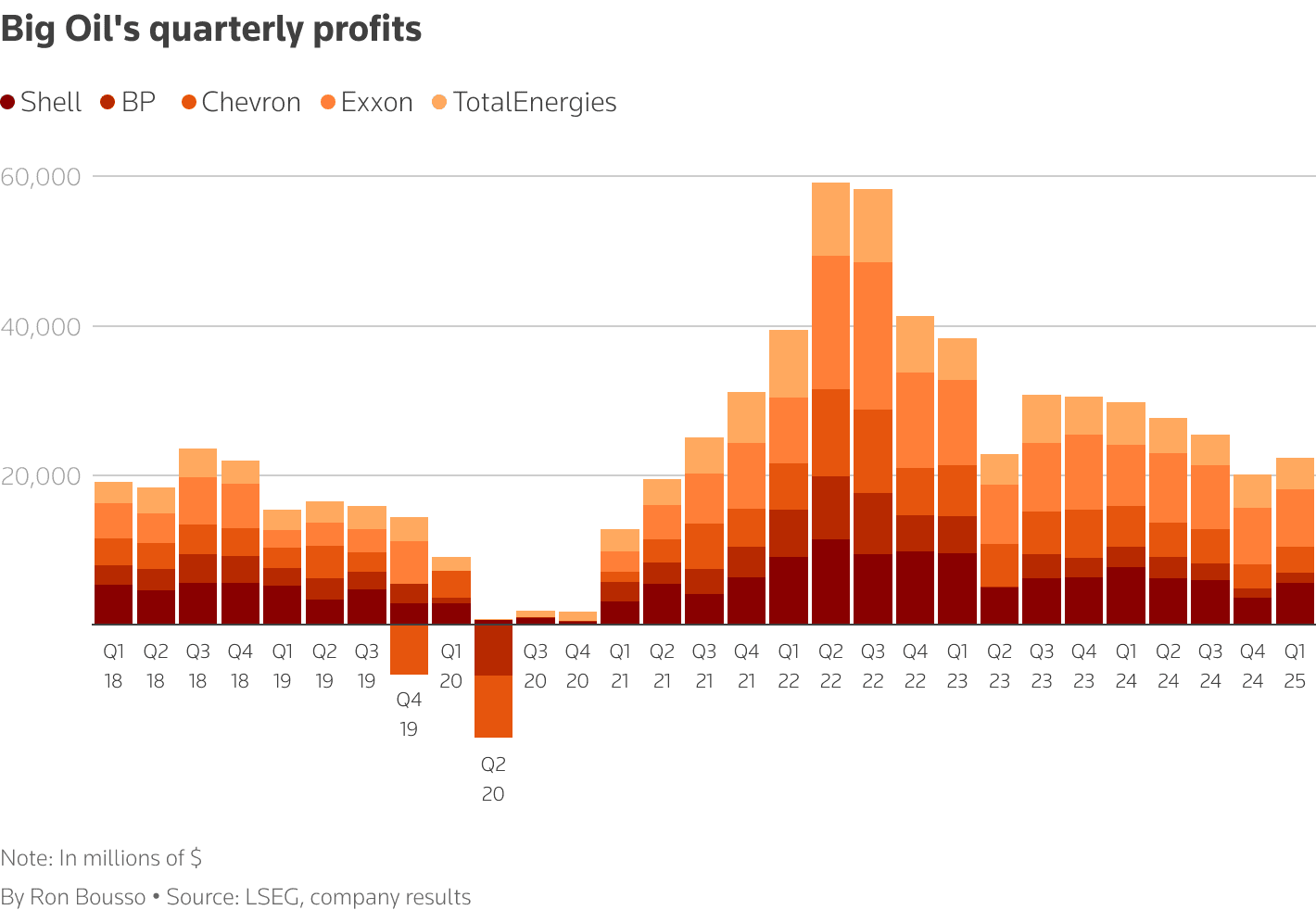

Wielka ropa naftowa kontynuuje biznes jak zwykle pomimo rosnących ryzyk makro; Exxon, Shell i TotalEnergies zwiększają zadłużenie, aby utrzymać dywidendy.

-

Główne durzych producentów samochodów jak Mercedes, Volvo i Stellantis obniżają prognozy finansowe z powodu taryf Trumpa i załamania łańcucha dostaw.

-

Umowa Ukraine-U.S. na minerały oferuje symboliczne wsparcie, ale niewielki bezpośredni wpływ, jako że 40% ukraińskich zasobów mineralnych pozostaje pod rosyjską kontrolą.

-

Działalność gospodarcza w regionie Azji i Pacyfiku wykazała odporność; ocena rozmów handlowych USA–Chiny poprawiła sentyment, podczas gdy Australia ogłosiła niespodziewaną nadwyżkę handlową w wysokości 6,9 AUD.

Zakończenie

Globalne rynki wyglądają podobnie do sytuacji chodzenia na linie — z jednej strony wspierane przez siłę technologii i optymizm handlowy, ale z drugiej obciążone strukturalnymi słabościami w sektorze ropy, motoryzacji i globalnych przepływów handlowych. Wzrosty na rynkach azjatyckich i odbicie ceny miedzi sugerują, że inwestorzy selektywnie postępują z narracjami wzrostowymi, nawet gdy nadal wybierają defensywne ruchy, takie jak napływy obligacji i wsparcie złota.

Patrząc w przyszłość, kierunek rynku może zależeć od jasności co do produkcji OPEC+, dalszych oznak ocieplenia handlowego między Chinami a USA oraz nadchodzących danych o inflacji. Jeśli optymizm się utrzyma, możemy zobaczyć, jak ryzykowne aktywa idą w górę — ale jeśli makroekonomiczne pęknięcia się pogłębią, zwłaszcza w obszarze energii i produkcji, można spodziewać się powrotu zmienności. W takim krajobrazie kluczowe jest aktywne pozycjonowanie się w różnych klasach aktywów.