W tym tygodniu globalne rynki finansowe reagowały na mieszankę odporności danych gospodarczych z USA, zmieniające się tony banków centralnych i wrzące napięcia geopolityczne. Podczas gdy amerykańskie akcje wspięły się na nowe szczyty dzięki lepszym niż oczekiwano danym o zatrudnieniu i łagodzącym się obawom o handel, europejskie rynki przyjęły ostrożniejszy ton po obniżce stóp przez EBC i pauzie w polityce.

Tymczasem azjatyckie rynki odzwierciedlały patchwork trendów, z japońskimi akcjami korzystającymi z osłabienia jena, a Chiny i Indie wykazywały niepewne ożywienie popytu przemysłowego.

Sentyment inwestorów pozostawał ostrożnie optymistyczny, wspierany przez mocne wyniki korporacyjne i odporne rynki pracy, jednak podcinany masowymi napływami do amerykańskich funduszy pieniężnych, co wskazuje, że nie wszyscy inwestorzy w pełni angażują się w ryzykowną hossę. Kiedy lato się zaczyna, rynki wydają się chętne do wzrostu, ale z jednym okiem skierowanym na rosnące ryzyka dotyczące handlu, niepewności politycznej i rozszerzających się wycen.

Podsumowanie giełdowe

Rynki akcji reagują na mocne dane o zatrudnieniu i zmniejszenie obaw handlowych

- USA: S&P 500 wzrósł o +1,03% i przekroczył poziom 6000 po raz pierwszy od lutego, napędzane przez solidne dane o zatrudnieniu w maju i chłodzące się napięcia handlowe. Dow (+1,2%) i Nasdaq (+2,2%) także rozszerzyły swoje zyski.

-

Europa: Euro STOXX 50 wzrósł o +0,36%, wspierany przez gołębi ton EBC i łagodzącą się inflację w strefie euro.

-

Azja: Nikkei 225 wzrósł o +0,50%, wspierany przez odporne wyniki korporacyjne i osłabienie jena. Chiny i Indie wykazywały rosnący popyt na węgiel, co sugeruje stabilizację działalności przemysłowej.

-

Sektory: Technologie i dobra konsumpcyjne przewodziły wzrostom w USA (+20% i +8% r/r EPS), wspierane przez optymizm związany z AI (NVIDIA odzyskała tytuł najcenniejszej firmy). Finanse odnotowały odpływy funduszy wraz ze wzrostem ostrożności.

-

Przepływy: Amerykańskie fundusze rynku pieniężnego zanotowały napływy o wartości 66 miliardów dolarów, co jest największym wynikiem od grudnia 2024 roku, podczas gdy akcje doświadczyły odpływu 7,4 miliarda dolarów.

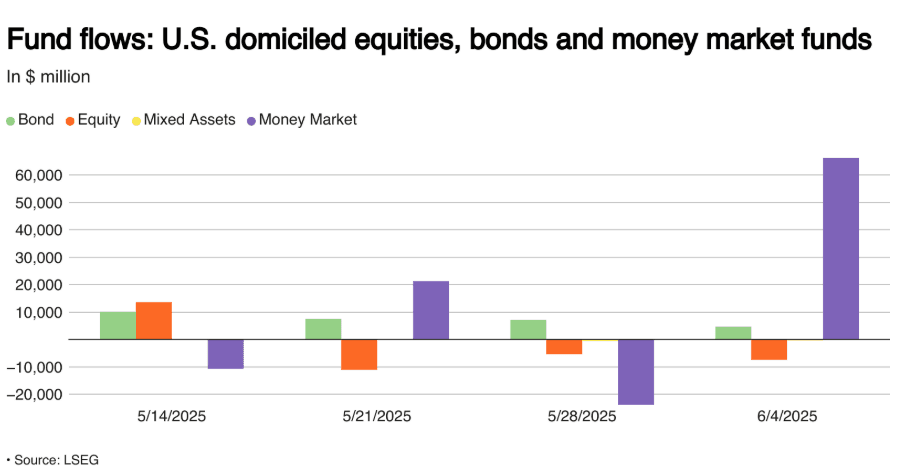

Tygodniowe przepływy do amerykańskich funduszy akcji, obligacji i rynków pieniężnych w milionach dolarów

Tygodniowe przepływy do amerykańskich funduszy akcji, obligacji i rynków pieniężnych w milionach dolarów

- IPO/Zyski: Mocne wyniki za I kwartał (+12,5% r/r S&P 500) z wysokim szacunkowym przyszłym EPS wspierały siłę akcji.

Przegląd surowców

Ropa drożeje, złoto tanieje na mocniejszym dolarze

-

Brent Crude: Wzrosła o +0,27% do 66,65 dolarów w obliczu napięć na Bliskim Wschodzie i perspektyw popytu letniego.

-

Złoto: Spadło o -0,44% do 3,308,20 dolarów wraz z umacnianiem się dolara i wzrostem akcji.

-

Miedź: Osunęła się o -0,55% do 875,40 dolarów z powodu obaw o wolniejszy chiński popyt przemysłowy.

-

Soja: Marginalny wzrost (+0,07%) wspierany przez zmieniające się dynamiki światowego handlu kukurydzą, z rekordowymi zbiorami w Brazylii potencjalnie wpływającymi na eksport z USA.

-

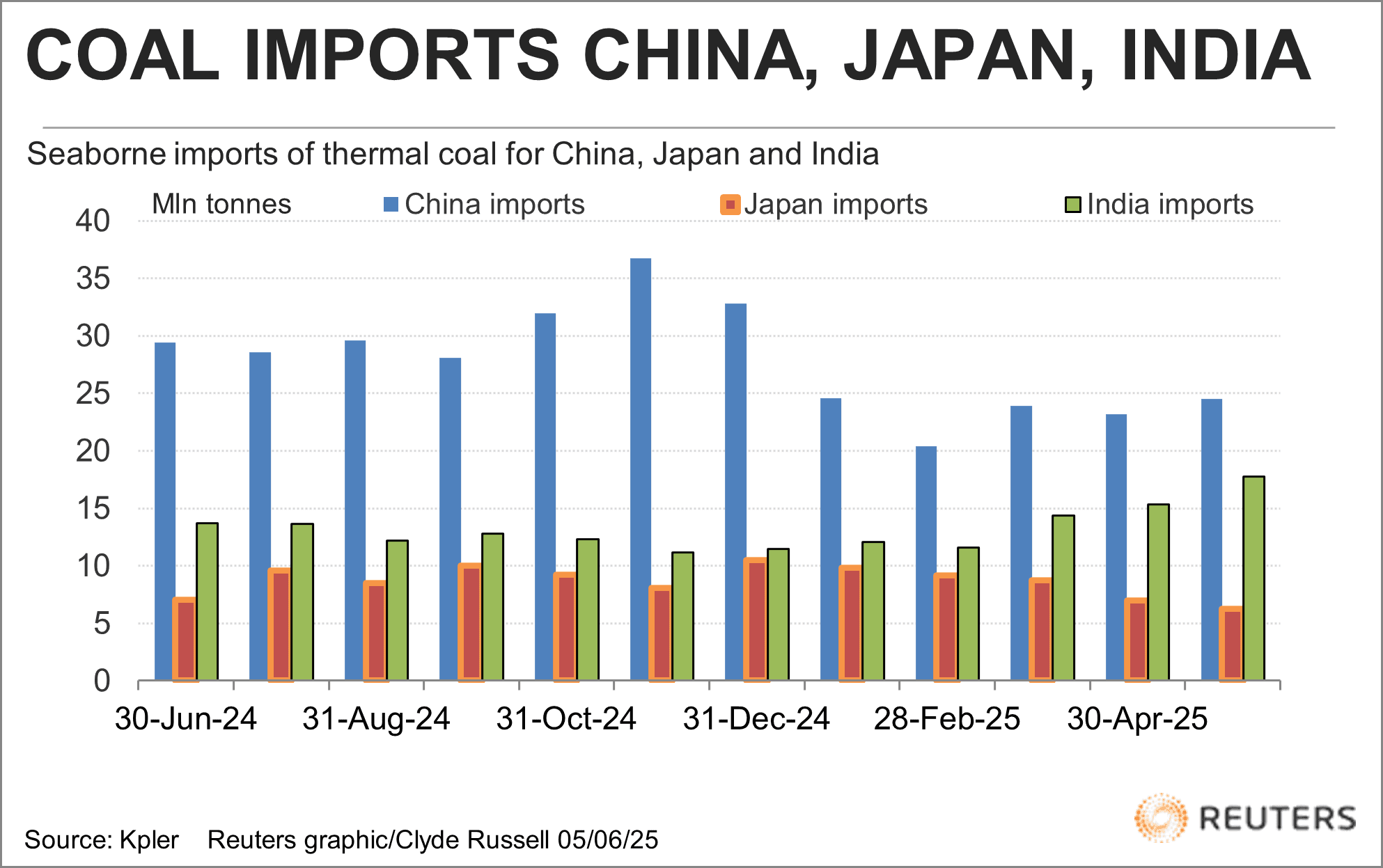

Węgiel: Import węgla termalnego do Azji odbił się (Chiny + Indie), ale ceny pozostają blisko 4-letnich minimów. Australijski węgiel o wartości opałowej 5,500 kcal/kg spadł do 66,84 dolarów/tona.

Morski import węgla termalnego przez Chiny, Japonię i Indie

Morski import węgla termalnego przez Chiny, Japonię i Indie

Przegląd walut i rynku Forex

Dolar trzyma się mocno pośród mieszanych globalnych sygnałów

-

Indeks USD: Stabilny, wspierany przez mocne dane o zatrudnieniu w USA i napływy do rynków pieniężnych.

-

EUR/USD: Delikatnie obniżył się o -0,04% do 1,1391 po tym, jak EBC obniżył stopy, ale zasygnalizował pauzę.

-

GBP/USD: Spadek o -0,03% do 1,3521 w obliczu hałasu politycznego i ostrożnego podejścia BoE.

-

JPY/USD: Osłabiający się trend trwa nadal (-0,01%), teraz na poziomie 0,0069, co korzystnie wpływa na japońskie akcje.

-

CNY/USD: Niewielki ruch (-0,01%), odzwierciedlający trwające spięcia handlowe i łagodne dane krajowe.

-

Przepływy: Ostrożność kierowała kapitał do aktywów wycenianych w USD; 66 miliardów dolarów napływów do amerykańskich funduszy rynku pieniężnego.

Rentowność obligacji i stopy procentowe

Rentowność wzrasta na podstawie ostrożności Fed i odpornej ekonomii USA

- USA 10Y: Rentowność wzrosła o +0,111 do 4,506%, z rynku zmniejszającego oczekiwania na rychłe obniżki Fed.

-

DE 10Y: Niewielki wzrost o +0,018 do 2,582% po obniżce stóp przez EBC i neutralnym kierunku.

-

UK 10Y: Utrzymała się stabilnie na poziomie 4,653%, oczekując większej jasności co do ścieżki polityki BoE.

-

JP 10Y: Mały wzrost (+0,004) do 1,458%, śledzący światowe ruchy na rynku obligacji.

-

Perspektywy Fed: Oczekuje się, że w czerwcu pozostanie bez zmian, we wrześniu cięcie bardziej prawdopodobne wraz ze zmianami w danych o inflacji i wpływach taryfowych.

-

EBC: Nagel potwierdził neutralne stanowisko, dalsze łagodzenie na razie wstrzymane.

Kryptowaluty i alternatywne aktywa

Bitcoin stabilizuje się, altcoiny mają mieszane przepływy w obliczu szumu regulacyjnego

-

BTC: Utrzymuje się na poziomie ~106,000, z oczekiwaniem kluczowego wsparcia na poziomie 104,400 na zamknięciu tygodnia. Ryzyko możliwego krótkiego ścisku przy ruchu BTC o 10% z zagrożonymi ~15 miliardami dolarów krótkich pozycji.

-

ETH i altcoiny: Wysoka zmienność; Michael Saylor wspomniał o nowych zakupach BTC po podniesieniu kapitału o 1 miliard dolarów.

-

Regulacje: Wyciek danych Coinbase ożywił debatę nad skutecznością KYC. Rosną wezwania do systemów tożsamości opartych na ZK.

-

Ton rynku: Ostrożny optymizm w BTC; altcoiny borykają się z mieszanymi sentymentami i ciężarem regulacyjnym.

Wydarzenia globalne i trendy makro

Dane o zatrudnieniu w USA łagodzą obawy o spowolnienie; handel i geopolityka w centrum uwagi

-

Dane o zatrudnieniu w USA: +139 tys. miejsc pracy w maju, bezrobocie stabilne na poziomie 4,2%. Wzrost płac przewyższa inflację. Fed prawdopodobnie pozostanie cierpliwy.

-

Globalne akcje: +20% od kwietniowych minim; S&P 500 w górę o +2% YTD, rynki globalne odporne, ale coraz bardziej narażone na szoki polityczne.

-

Przepływy makro: Pieniądze przenoszą się do bezpieczniejszych aktywów (fundusze rynku pieniężnego), nawet gdy akcje rosną.

-

Polityka USA: Rozmieszczenie Gwardii Narodowej LA, negocjacje handlowe z Chinami oraz debaty nad ustawami fiskalnymi dominują w nagłówkach.

-

Stosunki Niemcy-USA: Wizyta Merza łagodzi napięcia handlowe i NATO; sygnalizuje potencjalną współpracę transatlantycką.

-

Surowce: Brazylijskie zbiory kukurydzy mogą wpłynąć na perspektywy eksportu z USA; popyt na węgiel w Azji wzrasta umiarkowanie, ceny pozostają stłumione.

-

Lotnictwo: Branża przygotowuje się na odbijanie zyskowności w 2025 roku pomimo przeciwnych wiatrów makro, z niższymi kosztami paliw i silnym popytem cytowanymi przez IATA.

Zamknięcie myśli

Patrząc na szerszy obraz, rynki wydają się znajdować w kruchym trendzie wzrostowym, z solidnymi zyskami i odpornymi danymi z rynku pracy w USA kotwiczącymi sentyment. Podczas gdy technologie, dobra konsumpcyjne i sektory związane z AI nadal napędzają siłę rynku, defensywne przepływy do rynków pieniężnych i ostrożność na rynku obligacji ujawniają nurt unikania ryzyka. Rynki surowcowe malują bardziej przygaszony obraz, ze spadkiem złota, metalami przemysłowymi pod presją i energią wykazującą tylko umiarkowane wzrosty – co podkreśla trwałe obawy dotyczące globalnego popytu.

Wchodząc w kolejny tydzień, wszystkie oczy będą zwrócone na raport CPI z maja i trwające negocjacje handlowe, z których oba mogą mocno wpłynąć na tonę rynku. Chociaż rally ma silny pęd, rosnące napięcia geopolityczne (jak pokazano przy protestach w Los Angeles i rozmowach taryfowych USA-Chiny), niepewności polityczne w USA i Europie oraz pojawiające się oznaki zmęczenia polityką w bankach centralnych mogą wprowadzić nową zmienność. Na razie narracja pozostaje bycza, ale rozbieżność między akcjami ryzyka a defensywnymi przepływami kapitału sugeruje, że letnie odbicie zostanie przetestowane prędzej niż później.