W tym tygodniu globalne rynki finansowe poruszały się w odpowiedzi na mocną mieszankę cierpliwości banków centralnych, ochładzających się danych makro i późnoweekendowego wstrząsu geopolitycznego. Wall Street zaczęła przetwarzać fakt, że Fed pozostawił politykę bez zmian, ale nadal sygnalizuje dwa cięcia w 2025 roku, podczas gdy najnowsze dane z Pekinu pokazały spowolnienie produkcji fabryk, mimo że konsumenci otwierają portfele.

W Europie inflacja spadła z powrotem w granice celu EBC na poziomie 2%, a stałe podejście Banku Anglii utrzymywało rentowności obligacji w ryzach. Sentiment inwestorów stał się wyraźnie zmienny, gdy Waszyngton potwierdził precyzyjne ataki lotnicze na główne irańskie obiekty nuklearne, co doprowadziło do gwałtownego wzrostu cen kontraktów futures na ropę i wymusiło na traderach poszukiwanie bezpiecznych przystani.

Podczas gdy amerykańskie akcje wypracowały niewielkie zyski, Europa spadła a Azja była mieszana, co podkreśla ostrożny globalny ton. Nazwy związane z energią zyskały na wzroście cen ropy, a defensive przeważały nad wzrostowymi w indeksie S&P 500, a rynki obligacji zyskiwały dzięki klasycznym zakładom na uniknięcie ryzyka. Ruchy walutowe były ogólnie niewielkie, chociaż jen krótko testował poziom 146 za dolara, gdy transakcje z różnicą stóp procentowych znów nabrały znaczenia. Oto jak przebiegały działania na wszystkich frontach.

Podsumowanie akcji

Rynki akcji reagują na niepokój o ropę i wskazówki banków centralnych

-

USA: Indeks S&P 500 spadł o 0,2% do poziomu 5 967,84, notując drugi tydzień straty, podczas gdy Dow odnotował 0,1% zysk a Nasdaq dodał 0,2 %, wspierany przez defensywne nazwy w nieruchomościach oraz późnoweekendowy popyt na technologie megakapowe, mimo zmienności związanej z Bliskim Wschodem.

-

Europa: Indeks FTSE 100 przerwał sześciotygodniową pasę wzrostów, kończąc tydzień o 0,86 % niżej na poziomie 8 774,65, gdy słabe dane o sprzedaży detalicznej w UK i realizacja zysków przez budowniczych domów obciążyły sentyment.

-

Azja: Nikkei 225 w Japonii zyskał 0,2% na przestrzeni tygodnia do poziomu 38 403, wspierany w połowie tygodnia przez siłę akcji półprzewodnikowych przed realizacją zysków.

-

Indie: Korzystając z piątkowego wzrostu o 1,3%, Nifty 50 zamknął tydzień wyżej o 1,5 % na nowym rekordowym poziomie 25 112, na fali odnowionych zagranicznych napływów do sektora bankowego i przemysłowego.

-

Puls sektorowy: ETF-y wzrostowe o tematyce AI, takie jak ARK Innovation, wzrosły o 8,9%, podczas gdy energia osłabła, gdy ropa oddała część wzrostu środkotygodniowych komentarzy.

-

Przegrane korporacyjne: Accenture (-7 %, obniżenie prognozy) i Tesla (-1%, plotki o wprowadzeniu robotaxi) były znaczącymi amerykańskimi przegranymi; Brytyjski Berkeley Group spadł o 8% z powodu słabszych zysków.

Kontrola surowców

Ropa rośnie, złoto znajduje wsparcie

-

Ropa naftowa (WTI): Zakończyła piątek na poziomie $74,93/bbl, rosnąc ~2,7 % na przestrzeni tygodnia po nagłówkach dotyczących Izraela i Iranu, które na krótko podniosły Brent powyżej $77; opór znajduje się w pobliżu $77, z wsparciem okołó $71.

-

Złoto: Złoto spot spadło o 0,6 % do $1 936/oz, ale utrzymało wsparcie na poziomie $1 930, gdy oferty bezpiecznych przystani kompensowały słabszego dolara.

-

Srebro i metale: Srebro śledziło złoto w dół (-1,1% do $23,10/oz), podczas gdy miedź krążyła w pobliżu $4,38/lb w obliczu mieszanych danych z Chin i skromnego odwrotu od dolara.

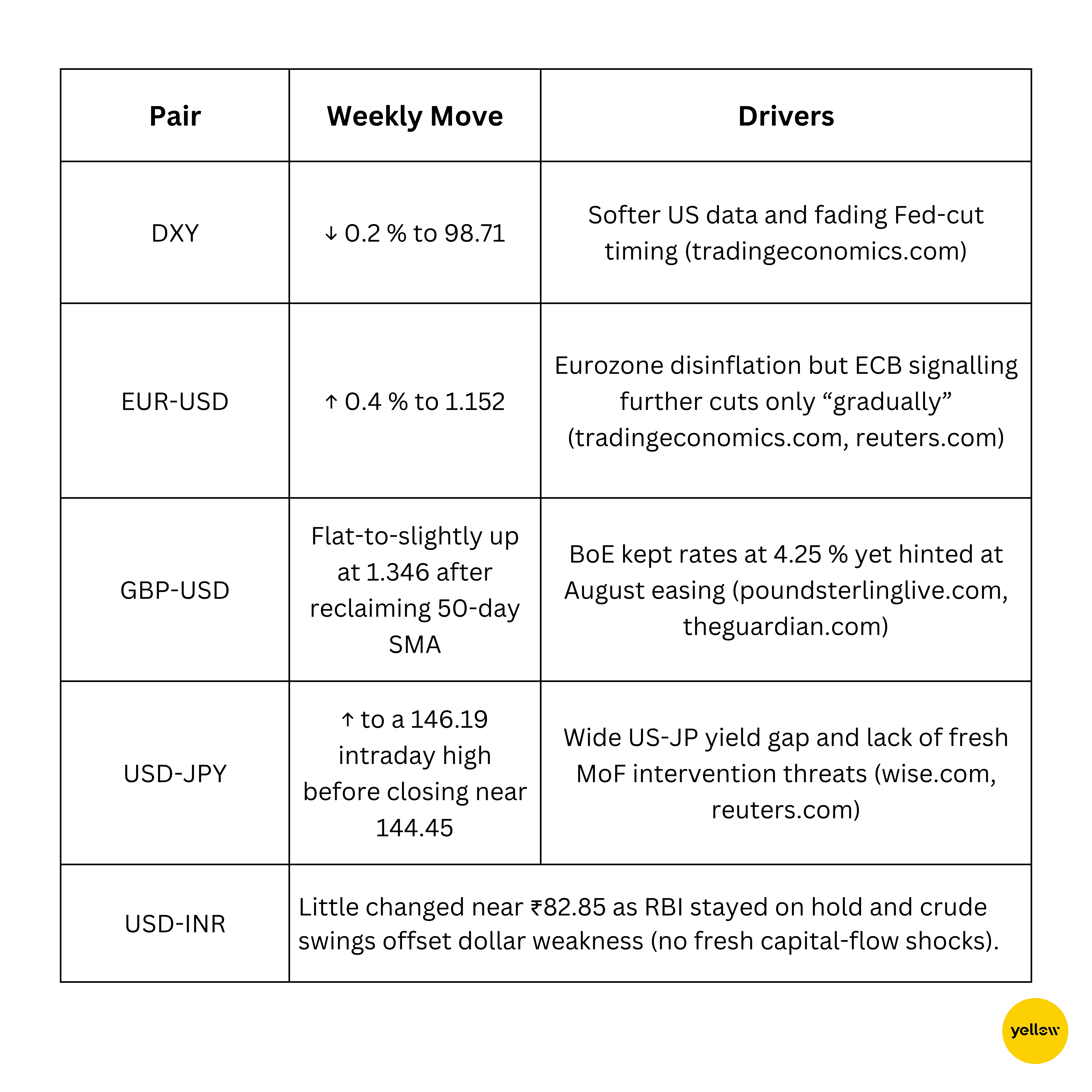

Szybki przegląd walut i foreksa

Dolar łagodnieje; jen testuje 146 na podstawie różnic w polityce

Rentowności obligacji i stopy procentowe

Rentowności spadają, gdy cierpliwość Fed spotyka się z przestojem BoE

- US 10-letnia: Spadła o 8 bp z 4,46% (Pon) do 4,38 % (Śr/Pt zamknięcie) gdy roszczenia bezrobotnych wzrosły, a mówcy Fed powtarzali "uzależnienie od danych".

-

UK Gilts: Rentowności 10-letnich obligacji spadły o 5bp do 3,78% po głosowaniu BoE 6-3 za pozostawieniem stóp, co utrzymuje otwartą drogę na letnie cięcia.

-

Strefa euro: Rentowności bundów utrzymały się w okolicach 2,24%, z urzędnikami EBC takimi jak Centeno i de Guindos mówiącymi o potrzebie dalszego łagodzenia do końca 2025 roku.

-

Najważniejsze decyzje polityczne: Szwajcaria i Norwegia obniżyły stopy o 25 bp, podkreślając 'globalny skręt w kierunku stopniowego łagodzenia, mimo że Fed czeka.

Kryptowaluty i aktywa alternatywne

Bitcoin utrzymuje poziom $100k, podczas gdy alt-le zmienność wraca

-

Bitcoin (BTC): Zaczął tydzień powyżej $106k i zakończył go w okolicach $99k (~ -3%), wciąż dobrze powyżej swojej 50-dniowej średniej; sentyment detaliczny spadł do najniższego poziomu od dwóch miesięcy.

-

Ethereum (ETH): Mimo że ETH było blisko $2 530, spadło do $2 181 obok Bitcoina z powodu ogłoszenia ataku USA na Iran.

-

Altcoiny: Solana (SOL) i Hyperliquid (HYPE) spadły o 5-7 % w poniedziałek, a token DeFi AERO stracił wczesne zyski.

-

Regulacje/Wydarzenia: Brak znaczących hakerstw; konsultacje licencyjne EU MiCA zakończone, plotki o amerykańskim spocie-ETH ETF powróciły po przecieku ze spotkania SEC (niepotwierdzone), a XRP prowadzi rozmowy z SEC w celu zakończenia sprawy sądowej.

Wydarzenia globalne i trendy makro

Handel Chin zwalnia, ceny w strefie euro spadają, praca w USA łagodnieje

-

Majowa produkcja przemysłowa w Chinach wzrosła o 5,8% rok do roku, co jest najwolniejszym tempem od trzech miesięcy, podczas gdy sprzedaż detaliczna nieoczekiwanie wzrosła o 6,4 %, ilustrując nierówne krajowe ożywienie.

-

Potwierdzono inflację w strefie euro na 1,9% w maju, co oznacza powrót do celu EBC po raz pierwszy od dwóch lat i wzmacnia oczekiwania na ostrożną, ale stabilną ścieżkę cięć stóp procentowych.

-

Amerykańskie początkowe roszczenia zasiłkowe dla bezrobotnych spadły do 245 000, ale pozostają wyższe niż w pierwszym kwartale, co wskazuje na rynek pracy, który się ochładza, ale nie załamuje przed tym tygodniowymi szybkimi wskaźnikami PMI.

-

Sprzedaż detaliczna w Wielkiej Brytanii spadła o 2,7 % miesięcznie w maju, co jest najostrzejszym spadkiem od 2023 roku, podkreślając osłabienie momentu konsumpcji i dając Bankowi Anglii dodatkowy powód do rozważania letnich cięć stóp.

-

Stany Zjednoczone mają zbombardowały trzy kluczowe irańskie obiekty jądrowe, co natychmiast podniosło ceny ropy, zwiększyło popyt na bezpieczne przystanie i nasiliło obawy o szersze napięcia regionalne i zakłócenia w łańcuchu dostaw.

-

Trwające wrogie działania Izrael-Iran, teraz dodatkowo skomplikowane bezpośrednim zaangażowaniem Waszyngtonu, nadal wprowadzają ryzyko premium na rynkach energii i wpływają na nową zmienność na globalnych giełdach i walutach rynków wschodzących.

Myśli końcowe

Patrząc na szerszy obraz, rynki wydają się balansować na wąskiej krawędzi: łagodzenie, ale nie załamywanie danych makro wspiera argumenty za stopniowym łagodzeniem, ale nagłe zaognienie sytuacji na Bliskim Wschodzie przypomina inwestorom, że egzogeniczne szoki mogą zburzyć nawet najjaśniejsze narracje oparte na danych. Cyklies jak auta i podróże pozostały w tyle, podczas gdy giganci naftowi i kopalnie złota zdobyli nowe oferty na geopolityczne ryzyko premium. Kompleks technologiczny okazał się odporny, sugerując, że wydatki kapitałowe związane z AI pozostają kontrcyklicznym schronieniem.

W nadchodzącym tygodniu, wszystkie oczy będą skierowane na szybkie wskaźniki PMI, pakiet danych dotyczących mieszkalnictwa w USA i, co najważniejsze, reakcję Iranu na ataki. Materialne zakłócenie przepływu przez Cieśninę Ormuzu wzmocni obecną falę wzrostową ropy i może zmusić banki centralne do balansowania obaw o wzrost z energii napędzanej skokiem inflacji. Przeciwnie, jakiekolwiek sygnały dyplomatycznego złagodzenia mogą spowodować, że aktywa ryzykowne odzyskają utracony grunt, szczególnie w kontekście przepływów z końca kwartału.

Śmiała prognoza: jeśli Brent utrzyma poziom powyżej $85/bbl przez ponad tydzień, oczekuj przynajmniej jednego głównego banku centralnego poza USA, który przerwie lub przemyśli swoją ścieżkę łagodzenia przed końcem lipca. Dla zręcznych inwestorów, okazją może być pozycjonowanie barbelki, trzymając jakość defensive z jednej strony, selektywnej energii lub surowców z drugiej, zachowując zasoby gotówki na potencjalne letnie skoki zmienności.