W tym tygodniu globalne rynki znalazły się w szarpnięciu w dwóch bardzo różnych kierunkach. Łagodniejszy niż oczekiwano wydruk CPI w USA (nagłówek wzrósł tylko o 0,1 % miesiąc-do-miesiąca, 2,4 % rok-do-roku) wzbudził nadzieje, że Rezerwa Federalna może w końcu zacząć łagodzić przed końcem lata.

Jednak niemal równocześnie, izraelskie uderzenia odwetowe na irańskie aktywa ponownie rozpaliły ryzyko na Bliskim Wschodzie, zmuszając traderów do ponownego określenia obaw związanych z dostawami ropy naftowej i wywołując rozmowy o potencjalnym wąskim gardle cieśniny Ormuz.

Na tle takiej sytuacji, amerykańskie indeksy zbliżyły się do rekordowych maksimów o 2 %, europejskie indeksy spadły, ponieważ koszty energii nadgryzały marże, a w Azji handel był mieszany, gdy niezrealizowane prognozy eksportu z Chin trzymały metalowych byków w ryzach. Indeks dolara zsunął się do najniższego poziomu od trzech lat na poziomie 97,8, zanim odzyskał trochę terenu, pozostawiając inwestorom równocześnie poszukiwanie bezpiecznych przystani w złocie i obligacjach skarbowych oraz ryzykownych inwestycji w tokensy technologiczne i DeFi.

Podsumowanie Rynku Akcji

Reakcja Rynków Akcji na Chłodzący CPI i Szok na Bliskim Wschodzie

-

Stany Zjednoczone: S&P 500 spadł o 1,1 % w piątek po uderzeniu Izraela na Iran, ale zakończył tydzień niemal niezmieniony, wciąż notując <3 % poniżej swojego lutowego rekordu.

-

Europa: Wzrosty w sektorze energetycznym (Shell +1,9 %, BP +2,6 %) złagodziły spadki w STOXX 600, jednak indeks spadł o 0,9 % w piątek i odnotował stratę tygodniową, ponieważ sektory lotniczy, turystyczny i samochodowy osłabły z powodu wyższych cen ropy i przekierowań lotów.

-

Wielka Brytania: FTSE 100 odnotował najwyższe zamknięcie na poziomie 8 884,92 w czwartek dzięki mocnemu sektorowi energetycznemu, zanim oddał zyski, kończąc tydzień nieznacznie niżej.

-

Azja-Pacyfik: Odbicie w sektorze chipów utrzymało japoński Nikkei 225 na drodze do drugiego tygodniowego wzrostu, podczas gdy indyjski Nifty 50 i Sensex spadły o 1,1 % / 1,3 % z racji, że wyższe ceny ropy zaszkodziły rafineriom, a akcje linii lotniczych spadły po katastrofie Air India.

-

Najlepsze sektory: Energia i obrona były globalnie lepsze; linie lotnicze, samochodowe i indyjskie OMC były znacznie słabsze.

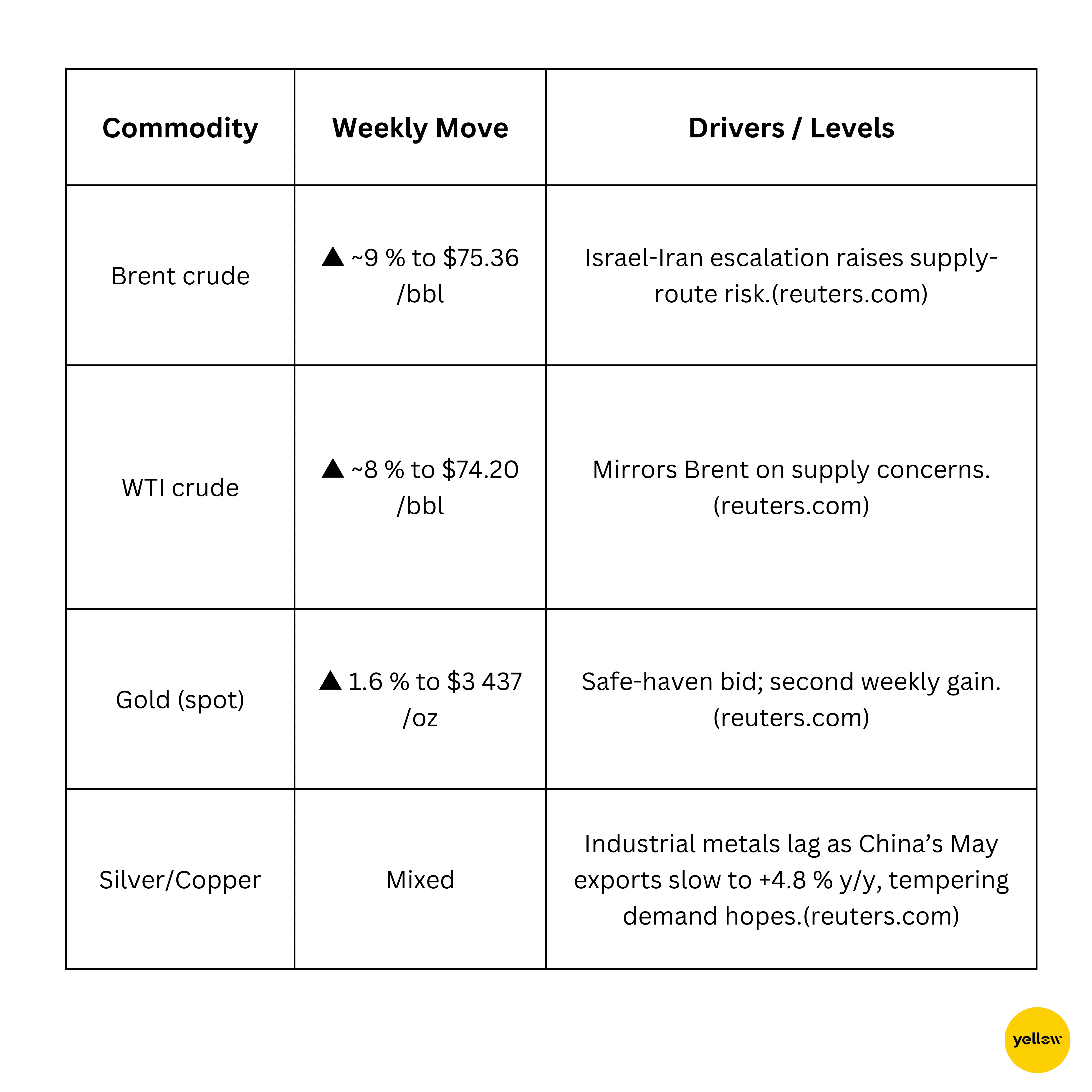

Przegląd Towarów

Skoki Ropy W Cenie, Złoto w Uroku

Raport Walutowy i Forex

Dolar Rośnie, Yen Nadal Kończy Tydzień Na Plusie

-

DXY wzrosło o 0,5 % w piątek do 98,2, przerywając dwudniowy spadek, ale jest nadal w drodze do drugiego tygodniowego spadku z powodu miękkich danych z USA.

-

JPY doświadczyło natychmiastowej wyprzedaży do 143,9 ¥ za USD w piątek, co odwróciło wcześniejsze tygodniowe zyski o prawie 1 % jako że przepływy do bezpiecznych przystani uległy zmianie i wróciły.

-

EUR/GBP, oba spadły o 0,4-0,5 %, ponieważ inwestorzy zmienili pozycje na dolara.

-

INR nieco osłabł, wpływając na wzrost cen ropy i szeroką siłę dolara.

Barwy banku centralnego: Rynki oczekują na Fed (19 czerwca) w poszukiwaniu świeżych wskazówek dotyczących ścieżki stóp procentowych i obserwują dostosowania programu wykupu obligacji przez Bank Japonii, jako że yen testuje próg bólu władz.

Rentowność Obligacji i Stopy Procentowe

Obligacje Skarbowe Wahają Się na Ryzyku Geopolitycznym, Fokus na Fed

-

Amerykańskie 10-letnie spadły do miesięcznego minimum 4.31% w wyniku zakupów zabezpieczających, po wcześniejszym wzroście do 4,42 % w ciągu dnia; zmiana tygodniowa to skromne -3 punkty bazowe.

-

Spekulacje o krzywej: Strategowie nadal oczekują, że Fed utrzyma się na 4.25 - 4.50% w przyszłym tygodniu, ale widzą, że futuresami wyceniają dwa cięcia do końca roku.

-

Europa: Bundy umocniły się po tym, jak niemiecki majowy CPI potwierdził chłodne 2,1%, a peryferia zacieśniły się na podstawie rozmów o reinwestycjach ECB.

Kryptowaluty i Alternatywne Aktywa

Tokeny DeFi Przewyższają Główne Waluty, Gdy Instytucje Nadal Kupują

-

Bitcoin (BTC) +3,2 % w/tydz., zamknięcie na $105.3 K. Posiadacze długoterminowi zgarniali $1.47 miliarda dziennie z zysku w zeszłym tygodniu, ale salda giełdowe są na pięcioletnich minimach, sygnalizując napięcie w dostawach.

-

Ethereum (ETH) +2,7 %, $2 520. U.S. spot-ETH ETF-y wchłonęły $240 milionów 12 czerwca, przewyższając wpływy BTC na dzień i cementując narrację o "cyfrowej obligacji" ETH.

-

Aave (AAVE) +8,9 %, $276. Wzrósł o 22 % w ciągu dnia 10 czerwca po tym, jak Przewodniczący SEC Paul Atkins zasugerował "wyjątek innowacyjny" dla platform DeFi.

-

Uniswap (UNI) +12,7 %, $7.25. Aktywne adresy dzienne wzrosły o 31% w/tydz. jako że traderzy rotowali się z meme coinów w niebieskie żetony DEX w tym samym optymizmie DeFi.

-

Fundusze kryptofinansowe osiągnęły rekordowe $167 miliardów w maju na poziomie $7.05 miliarda netto wpływów w porównaniu do $5.9 miliarda odpływów z globalnych funduszy akcji - co sugeruje, że instytucje traktują aktywa cyfrowe jako zabezpieczenie przed zmiennością stóp procentowych.

Wydarzenia Globalne i Trendy Makroekonomiczne

Dane i Geopolityka Szarpią Narracje Wzrostowe

-

Majowy CPI w USA: Nagłówek +0,1 % m/m (2,4 % y/y) i rdzeń +0,1 %, najmniejszy od stycznia. Wzrost schronisk o 0,3 %, spadek energii o 1 %. Obligacje skarbowe zyskały na wartości, zniżając rentowność 10-letnich obligacji o 7 punktów bazowych do 4,31 % i zwiększając szanse na cięcie we wrześniu do ~60 %.

-

Izraelsko-irańskie naloty: Izraelskie uderzenia na irańskie obiekty rakietowe, drony odwetowe nad Tel-Aviv. Brent wzrosła o 12,5 % tygodniowo do $74.23, co jest największym skokiem od 2022 roku. S&P-500 E-mini spadły o 1,7 % przed otwarciem; złoto wzrosło o 1,6 %. Około 20 % globalnej ropy przemieszcza się przez teraz zagrożoną cieśninę Ormuz.

-

Majowy handel w Chinach: Eksport +4,8 % y/y (pudło), import -3,4 %. Zakupy soi wzrosły o 129 % m/m, ale importy ropy i miedzi spadły o ~3 %. Futuresy na miedź zakończyły tydzień -2 %; AUD/USD spadł o 0,7 %.

-

HICP w Niemczech: Inflacja potwierdzona na poziomie 2.1% y/y (spadek z 2,2 %). Rentowności Bundów zniwelowały 5 punktów bazowych do 2,35 %; EUR/USD osłabiło się o 0,5 %, jako że rynki wyceniają ECB w stanie zawieszenia do jesieni.

Myśli na Zakończenie

Chłodzenie inflacji w USA sugeruje, że długo obiecana przejście od "wyżej na dłużej" do "niżej, ale ostrożnie" może wreszcie być w toku, jednak równoczesny skok cen ropy to wyraźne przypomnienie, że ceny mogą ponownie przyspieszyć, jeśli geopolityka zablokuje piątą część globalnych przepływów ropy. Akcje energetyczne i obronne wchłonęły popyt, podczas gdy technologie wrażliwe na stopy i narzędzia okazały się zaskakująco odporne, co podkreśla, ile jeszcze wiary rynki pokładają w ewentualnym obrocie polityki.

Jednocześnie słabość europejskich cyklicznych i walut rynków wschodzących sugeruje pęknięcia pod powierzchnią. Upadek DXY sygnalizował erozję wsparcia zysków w USA, ale także dostarczył nowych argumentów dla byków twardych aktywów: złoto osiągnęło dwutygodniowe maksimum; Bitcoin dodał ponad 3 %, a ETF-y spot-ETH zanotowały dziewiętnasty z rzędu dzień netto napływów, zanim doszło do małej cofki w piątek.

Patrząc w przyszłość, przyszła środowa plamka Feda i jakiekolwiek słowo na temat strategicznych rezerw od OPEC+ zdecydują, czy rajd rozszerzy się czy cofnie. Moje kontrariańskie podejście: jeśli Brent utrzyma się powyżej $80, podczas gdy rdzeń CPI pozostaje poniżej 3 %, możemy zobaczyć rzadkie okno "dobrej-inflacji, dobrego-wzrostu", krótkotrwałe, ale wystarczająco potężne, aby wywindować globalne akcje na nowe szczyty, zanim letnia płynność się wyczerpie. Dla inwestorów oznacza to pozostanie elastycznym: trzymaj jedną nogę w energetyce, utrzymuj zabezpieczenia w obligacjach skarbowych i złocie, i nie ignoruj cichej akumulacji w jakościowych nazwach DeFi.