稳定币的流通量已飙升至超过3000亿美元,现在每年处理的交易额超过了Visa和万事达卡的总和,对传统银行系统构成了前所未有的挑战。这些与美元挂钩的数字代币实现了无需银行中介的即时、全天候的资金转账能力,迫使全球金融机构面对其未来相关性的问题。随着从华盛顿到伦敦的监管机构争相控制风险,这个平行金融系统与拥有数世纪历史的银行之间的冲突正在加剧,数万亿美元以及全球金融架构岌岌可危。

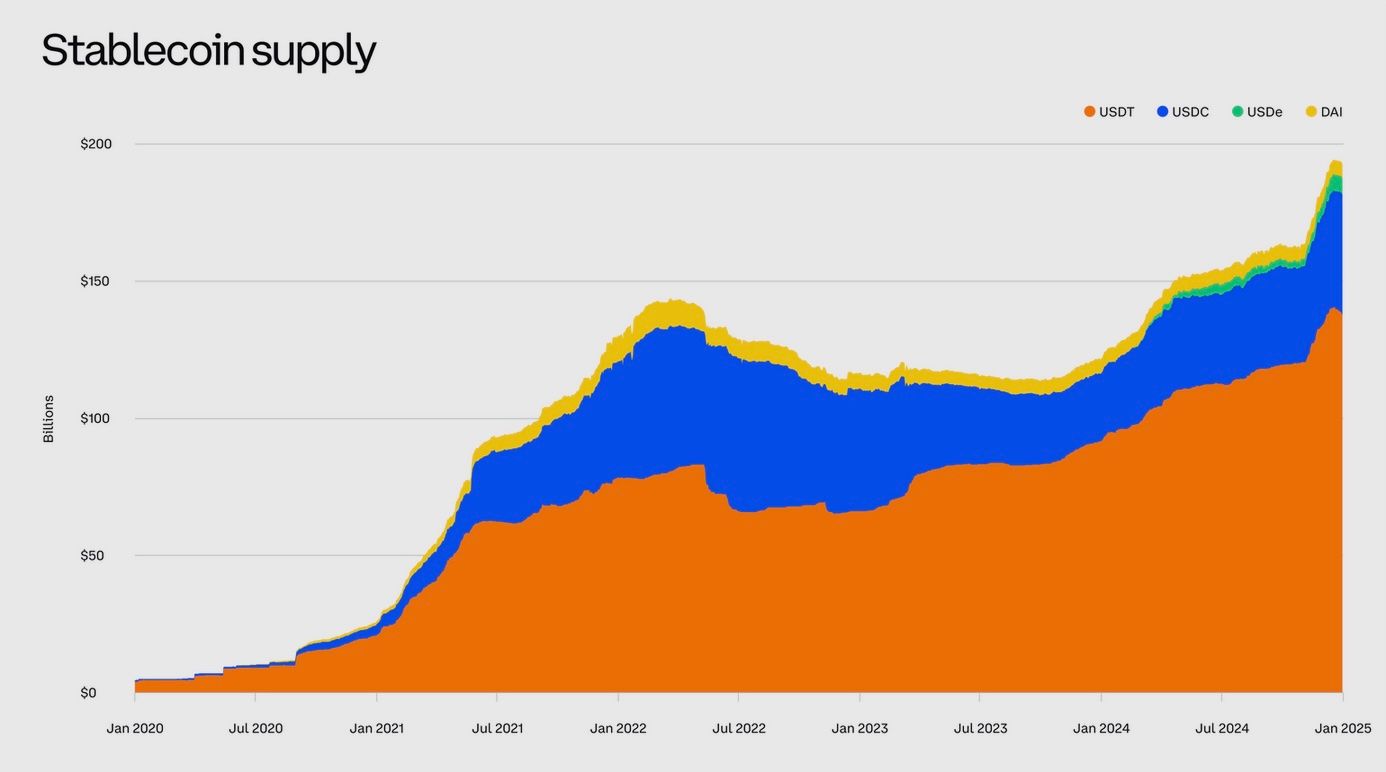

稳定币从利基加密代币在短短几年内发展成了一个庞大的全球资产类别。这些与传统货币(主要是美元)挂钩的数字币种现在流通量超过3000亿美元,而十年前几乎为零。仅在2024年,稳定币就促成了惊人的27.6万亿美元交易,甚至超过了Visa和万事达卡的年度交易量。然而在这些令人瞩目的数据背后,潜藏着一个既令人兴奋又让人不安的金融革命:稳定币正在侵蚀银行长期主导的职能。

其迅猛增长对金融未来提出了严峻问题——这些私人数字美元会补充银行体系,还是最终将其竞争出局?

全球的监管者和银行家们正在密切关注。稳定币最初作为法币与加密货币之间的便捷桥梁而出现,但其飙升的人气开始渗入主流金融。他们提供了无需使用银行为中介便能在全球范围内即时(24/7)发送美元(或其他法定价值)的能力。

对企业和个人来说,这种快速、低成本交易的承诺极具吸引力——对于依赖支付费用和存款保管盈利的传统银行来说则可能是威胁。从伦敦到华盛顿的金融当局已发出了警告:稳定币可能会把资金转移到受监管的银行体系之外,削弱银行在支付和信贷创造中的作用。

英格兰银行行长安德鲁·贝利甚至警告银行不要发行自己的稳定币,欧洲央行行长克里斯蒂娜·拉加德警告说,私人发行的稳定币对货币政策和金融稳定构成风险。随着稳定币进一步进入主流市场,现有银行面临选择:创新和适应,或观望这种新形式的数字货币侵蚀他们的领地。

什么是稳定币?顶尖稳定币及其增长

稳定币是一类设计用于通过1比1与国家货币等资产挂钩来保持稳定价值的加密货币。大多数与法定货币挂钩,如美元,这意味着一个代币预计可以兑换一美元。为了维持这种挂钩,稳定币发行方通过持有真实资产——通常是现金、短期政府债券或其他高流动性投资——作为储备来支持其硬币。本质上,稳定币充当了备用法币的数字IOU,这种结构使用户能够使用具备传统货币价格稳定性的加密货币代币交易,与比特币等易波动的资产不同。

稳定币起源于2010年代中期,是为寻求安全停车处的加密交易者的工具。相比于兑现至银行账户(这可能缓慢且产生费用),交易者可以在加密交易所换成与美元挂钩的代币以保持在数字领域。然而,过去几年,稳定币已经走出了其纯加密的领域。如今,其用例正在扩展,包括汇款和支付,以及在货币不稳定的国家作为价值存储。到2025年,美金稳定币的总价值从几年前的几十亿激增至约2500至3000亿——这种增长之迅猛,以至于政策制定者报告称仅过去18个月内,稳定币市场“翻了一番以上”。值得注意的是,与美元挂钩的代币在这个领域占据主导地位:所有稳定币的99%以上的价值与美元挂钩,突出显示出美元在这一数字领域的先发优势。

让我们来看看今天一些领先的稳定币。

Tether (USDT)

于2014年推出,Tether的 USDT 目前是最大规模的稳定币。其市值约为1800亿(占流通所有稳定币的大半),由一家现总部位于萨尔瓦多的私人公司发行。USDT的储备主要由美国国库券和现金等价物组成,Tether的增长令人瞩目——公司最新披露显示,其2024年盈利为137亿美元,目前持有约980亿美债以支持其代币。最初在加密交易所中受欢迎,USDT现如今在全球范围内越来越多地用作在货币波动国家中的美元替代品。

USD硬币(USDC)

第二大稳定币 USDC 是由Circle(一家美国金融科技公司)与Coinbase合作发行的。USDC的流通量高峰达约500亿,目前约为250到300亿美元。作为一种更加透明和受监管的稳定币,USDC定期发布其储备的证明(以现金和短期国库券持有)并已获得与美国银行和托管人的关系。在加密行业和某些支付公司中被广泛使用,由於其合规措施而受到重视。Circle还推出了与欧元挂钩的Euro Coin(EUROC),尽管非美元稳定币相对规模较小。

Dai (DAI)

去中心化金融的创新者, DAI 是由以太坊上的 MakerDAO协议发行的稳定币,而不是一家公司。它通过超额抵押的加密资产系统(如以太坊)锁定在智能合约中维持其1美元的挂钩。DAI的供应量约为50亿。其去中心化的性质意味着没有单一实体持有其储备,吸引了重视抗审查性的用户——虽然其稳定性机制使得DAI更加复杂,并逐渐在其抵押品组合中引入真实资产以增强信心。

Ripple USD (RLUSD)

作为新秀, RLUSD 由金融科技公司Ripple于2024年末推出,迅速获得广泛发展。在推出7个月内,RLUSD的流通量便突破5亿美元,使其进入全球前20大稳定币之列。此增长源于机构采用:例如,Ripple确保了BNY Mellon作为RLUSD储备的托管银行,利用一个世界上最大的托管银行业来增强信任和合规。Ripple 正将 RLUSD 定位于企业用途和跨境支付,甚至一些受监管的银行(如瑞士的阿米纳银行)已开始提供RLUSD的保管和交易服务——这标志着稳定币提供商与传统金融之间的界线在逐渐模糊。

Euro和其他货币稳定币

各种稳定币与欧元、英镑或日元挂钩,尽管其影响力相对有限,比起与美元挂钩的代币。例如,Stasis Euro(EURS)和Circle的EUROC的市值仅在几亿。2023年,法国兴业银行成为首家发行稳定币(名为“CoinVertible”的美元支持代币)的主要银行,但目前的流通量仅约3000万。然而,欧洲正为增长铺设基础:欧盟的新MiCA法规为欧元面值稳定币提供了单一牌照机制,涵盖27个国家,九家欧洲银行(包括ING和联合信贷)最近宣布计划一起推出欧元稳定币。这些努力反映出数字货币创新不仅限于美元,即使现阶段美元稳定币占据主导。

实际可用性

尽管稳定币迅速发展,但它们的实际使用情况不可忽视。研究表明,大约90%的稳定币交易量仍然来自于加密市场活动——在数字资产之间的交易——而用于商品和服务的“真实经济”支付量仅约占6-10%。

换句话说,稳定币在“真实经济”中的使用仍处于起步阶段,其在日常商业活动中的渗透有限。与传统货币供应相比,流通中的稳定币总额也很小——约占美国M2货币存量的1%。现阶段,稳定币主要作为加密市场中的数字流动性和部分用户的便捷跨境转账工具。但如果其使用率持续上升,稳定币可能从配角演变为全球金融的核心角色。对银行来说,这一前景令人既激动又警觉。

为何稳定币可能威胁传统银行?

商业银行长期以来一直是货币的把门人,从客户存款的浮动中获利,并通过处理支付收取费用。稳定币的出现有潜力改变这两个角色。通过在银行系统之外提供美元计价资产,稳定币邀请个人和企业将价值以数字代币的形式进行持有而不是银行账户。而通过实现点对点、基于互联网的交易,稳定币可以绕过银行主导的支付网络。

这种范式转变为银行带来了多重威胁。

银行存款减少

银行依赖存款作为其核心资金来源来兑付。 内容:贷款。如果用户将大笔资金转移到稳定币中,可能会消耗银行原本用于向经济体发放贷款的存款。在银行监管者眼中,这是一个重要问题。英国央行副行长Sarah Breeden最近警告称,如果存款大量流出到稳定币中,可能导致企业和家庭可获得的信贷“大幅下降”,如果银行无法快速替代这些资金。

换句话说,如果数百万客户从储蓄账户中提取现金以购买稳定币,银行可能不得不匆忙寻找其他资金来源(如昂贵的批发借款)或减少贷款——这种状况可能会抑制经济活动。这是英国央行提出限制个人持有稳定币数量(例如,每人最初£10,000–£20,000)想法的原因之一,直到该行业被证明是安全的为止。目前还没有其他主要司法管辖区有此限制,但这一建议凸显了银行对存款外流的担忧。

支付收入减少

稳定币能够实现几乎即时的无边界交易,且网络费用通常仅需几分钱,这与传统银行电汇或跨境汇款收取较高费用且需要数日的情况形成鲜明对比。如果稳定币被广泛用于支付,银行和卡网络可能会损失收入。

例如,通过稳定币发送$100至海外朋友的费用和速度远低于使用银行转账或西联汇款等服务。目前已经有些精通加密货币的用户在新兴市场使用美元稳定币进行跨国汇款或在线购物,避免了银行的货币转换和费用。随着稳定币基础设施的改善和与用户友好应用的结合,它可能削弱银行主导的支付渠道的主导地位,尤其是在跨境和高价值转账中,银行历来享有丰厚的利润。

客户和“金融数据”的竞争

在一个薪水、发票或电子商务使用稳定币结算的未来,意味着客户可能不再需要传统的支票账户来处理日常财务——他们可以通过数字钱包进行交易。这意味着银行面临失去客户关系及其伴随的宝贵数据的风险。

大型稳定币发行人或钱包可能获得巨大的经济权力。美国监管机构指出,广泛采用的稳定币及其钱包可能“拥有巨大经济权力”,并可能使用户陷入困境,使他们更难以更换服务。正如科技巨头通过拥有用户进行交易的平台占据市场力量一样。如果一个私人稳定币(例如由大型科技或金融公司财团发行的稳定币)成为主要的交换媒介,它可能以绕过银行的方式控制交易数据和访问。

“影子银行”风险和挤兑

稳定币发行人承担着银行类似的职能——接收资金并持有储备以支持货币负债——但历史上它们的运作不在银行完整监管范围内。这引发了金融稳定性问题。银行游说者指出,如果一个稳定币发行人大量投资于银行存款(以从储备中获得收益),但不受同样的监管,它可能带来新的风险。银行政策研究所,一个主要银行的协会,警告称稳定币可能成为银行系统新的挤兑来源。

他们的逻辑是:如果发行人将大量储备资产放在各个银行中作为无保险存款,一旦稳定币发生大规模赎回(即稳定币的挤兑),这些发行人将被迫从银行大量提取资金,可能会颠覆这些银行的流动性。在最近的一份分析中,银行政策研究所将这种动态比作2008年几乎冻结银行资金市场的货币市场基金挤兑。

他们指出,这种由稳定币驱动的流动性紧缩“与引发全球金融危机的动态非常相似”——这是一个让银行高管不敢掉以轻心的寒冷比较。

金融脱媒和信贷紧缩

即使在没有急剧“挤兑”情景下的正常时期,稳定币的增长也可能逐渐在银行中进行金融脱媒。如果人们相信受监管的稳定币和银行存款一样好,他们可能会将更多现金存入稳定币(或许通过加密平台获得一些收益),而不是存入低收益的银行账户。

分析师估计,如果稳定币主要由安全的政府证券(如国库券)支持而不是银行贷款,那么流入稳定币的资金实际上是在为政府债务提供资金,而不是由银行为企业和消费者贷款。

一个著名的估计表明,在稳定币采用激增的情况下,银行存款可能下降多达20%——传统银行业资产负债表的巨大收缩。即便是更保守的假设,依然认为如果稳定币继续增长,“存款的大幅下降”也是可能的。对银行来说,存款减少意味着信贷创造的燃料更少,或者不得不通过成本更高的渠道筹资,挤压利润率。净结果可能是银行在金融中介中的角色收缩。

威胁有多大?

值得强调的是,今天的稳定币影响力尚未对银行构成生存威胁。

即便稳定币达到$3000亿,相对于数以万亿计的美国银行存款仍显不足。而且如前所述,目前稳定币的绝大部分使用都在加密交易领域,而非与日常零售银行竞争。许多怀疑论者认为,在目前规模下,稳定币对金融稳定性或银行存款特许经营“没有实质性威胁”。

不过,这个发展趋势让银行家们感到担忧。

政策制定者注意到,稳定币市场价值曾在一年内跃升500%,并且可能随着新用例的出现而变得更大。在美国,官员们公开表示,如果稳定币开始支付利息,它们可能会大幅吸引需求从银行存款中流出。

华尔街研究的预测差异很大——从到2028年稳定币达到$5000亿的温和情景,到在本十年内乐观地达到$2–3万亿的预测都有。

在这些水平上,稳定币将开始侵蚀货币供应量和传统存款基础的低端。这种快速扩展的潜力——以及一旦启动就难以抑制的扩展——让银行CEO和央行行长们感到不安。

他们担心一种超级“窄银行”未来,大量资金储存在稳定币中(是的,完全由安全资产支持,但不在银行贷款渠道内),使银行在经济资金流动中的作用变得不那么重要。

银行如何应对稳定币挑战

面对破坏和机遇并存的双重前景,许多银行不再忽视稳定币——他们正在积极接触这项技术,并制定战略以共存或应对它。

以下是传统银行回应稳定币兴起的方式。

推出自己的数字现金代币

一些大型银行决定,如果稳定币是长期趋势,它们宁愿发行或控制它们,而不是被金融脱媒。2025年10月,包括美国银行、摩根大通、高盛、花旗、巴克莱、德意志银行等在内的全球最大的十家银行宣布,他们正在共同探索一种新的稳定币,该币将与美元、欧元和英镑等主要货币挂钩。

该财团旨在创建由G7货币完全支持的区块链代币,实际上是一个由银行运营的稳定币网络。该项目(仍处于早期阶段)旨在满足客户对数字资产的需求,同时确保稳定币在银行必须遵循的强大监管和风险管理标准之下。

这一团体的形成本身就说明问题:这是一次防御性尝试,旨在“自主掌控”数字资产。

此前,几家个别银行曾试水自主代币。

摩根大通的“摩根币”于2019年作为企业客户内部结算币推出,实质上是一种用于在摩根大通网络内瞬时转移价值的代币化存款。

到2023–24年,摩根大通扩展了这些努力,推出所谓的“摩根大通存款代币”,用于机构客户之间的跨境支付。

这些不是可以在交易所交易的公共稳定币,而是生活在银行许可区块链上的数字美元——一种只有银行客户可用的私有稳定币。其他银行如纽约银行梅隆、汇丰银行、富国银行也进行了试点或加入了试验代币化存款和银行间支付货币的财团。这个信号表明大银行设想了一种币在账本上的未来(基于区块链的存款表示)可能成为结算的常态——有望提供与稳定币一样的速度,但在受监管的银行体系内。

拥抱监管清晰度并在信任上竞争

直到最近,美国银行对稳定币的态度依然谨慎,部分原因是规则不明确。但随着2025年美国《稳定币法案》(有时称为GENIUS法案)的颁布,游戏规则发生了变化,该法案首次为银行在监管下发行支付稳定币提供了联邦框架。随着法律绿灯的亮起,银行CEO们对于参与的态度变得明显更为乐观。

在2025年第二季度的财报电话会议上,摩根大通CEO Jamie Dimon向分析师表示:“我们将参与摩根大通存款币和稳定币——以便理解它,做到优秀。”这一务实的策略——参与而非抵制——显示银行意识到他们不能忽视客户对数字美元的需求。内容:tokens。

简·弗雷泽,花旗集团的首席执行官,表达了类似的观点,她表示花旗正在“考虑发行一种花旗稳定币”,并强调银行已经在四个国家推出了“代币化存款”系统用于24/7跨境支付。在她看来,像稳定币和存款代币这样的创新是“我们不错的机会”,并且符合花旗的目标,即为客户实现实时全球交易。

几年前,顶级银行家如此公开的声明是不可想象的;如今,股东和监管机构都希望听到银行对数字资产的计划,它们几乎成为了一种期盼。

银行倾注的一个优势是信任和安全。

与独立加密公司不同,银行受到严格监管并且通常享有公众对资金的信任。

银行可以利用这一优势,发行被认为更加安全、完全保险或合规的稳定币。例如,如果按照代币化存款的方式结构化,银行发行的稳定币可能会附带FDIC保险(在一定限度内),这是当前所有加密原生稳定币都无法提供的东西。

即使不达到这一点,银行仍能确保其硬币100%以中央银行的现金或在保险银行账户中储备,并接受监管机构的例行审计——解决了一些现有稳定币发行商的透明度问题。在竞争激烈的稳定币领域,“受监管的银行硬币”可能会吸引由于对手风险顾虑而尚未参与的机构或用户。

与稳定币公司合作并提供服务

并非所有银行都希望推出自己的硬币——许多银行则在寻找从稳定币生态系统中获得收入的途径。一个明确的例子是银行充当稳定币储备的托管人或受托人。2025年年中,美国最古老的银行BNY Mellon被Ripple选中,负责保管支持新RLUSD稳定币的储备资产。

在这个角色中,BNY持有抵押RLUSD代币的美元存款和国库券,提供额外的监督层。这是一种互利的安排:稳定币发行商可以宣传一家备受瞩目的银行保障其资金,而银行则因其托管服务获得费用(并在数字资产领域占据一席之地)。

类似地,美国银行和道富银行为某些稳定币运营商的储备资产提供了托管服务。甚至已经解散的Silvergap银行(曾专注于加密的银行)一度持有Circle的USDC储备。这种服务提供者的方式让银行可以从稳定币的崛起中盈利,而无需自己发行稳定币。

银行还在探索作为稳定币的做市商和结算代理的角色。

支付巨头Visa和Mastercard已开始将稳定币结算集成到其网络中(例如,允许加密平台以USDC结算卡支付)。这些资金流动仍然涉及到后台的合作银行。例如,Visa在2021年的USDC结算试点中聘请了一家主银行来接收并将USDC转换为美元。随着这些卡网络扩展对稳定币的支持,它们将更多的银行带入系统,确保银行不会完全被排除在费用之外。

升级基础设施并在速度上竞争

银行采取的一种防御性但重要的响应是加快传统支付速度并降低成本,以缩小稳定币所利用的差距。

美国的新实时支付系统FedNow的推出以及全球即时银行转账方案的持续扩展,部分旨在消除对银行支付“缓慢且昂贵”的批评。如果通过你的银行发送资金变得像发送稳定币一样即时,那么离开银行系统的动机就会减弱。银行正在投资于现代化其核心系统,采用区块链等技术进行后台结算(即使是非加密资产),并探索传统网络与区块链网络之间的互操作性。

一些银行参与了项目,旨在实现代币化资产与现金的原子结算(例如,用代币化美元即时结算股票交易)。所有这些努力都是为了确保即使货币形式改变(从纸币到数字代币),银行仍然是促进资金流动的关键中介。

游说和塑造监管

最后,银行积极与监管机构合作,以制定游戏规则。

银行业一方面游说对非银行稳定币发行商进行严格监管——认为任何在经济中像货币一样运作的东西都应该面临类似银行的监管,以确保公平竞争环境。这一推动在提议中尤为明显,这些提议要求稳定币发行商成为保险存款机构或遵守相同标准。银行认为这将防止存款流出到监管较松的实体。

另一方面,银行也主张明确它们可以参与稳定币。

例如,最近的美国立法明确允许银行以1:1储备发行支付稳定币,这得到了银行团体的支持,他们希望明确授权在这一领域竞争。同样在欧盟和英国,银行也参与了制定新规则(比如欧洲的MiCA或英国的稳定币指导方针),确保它们对金融稳定和公平竞争的关切得到关注。总之,银行正在利用其影响力以安全条件进入稳定币领域——理想情况下为自己在任何未来由稳定币驱动的金融系统中争得重要角色。

显然,大型银行不打算只是袖手旁观。

正如摩根大通的杰米·戴蒙所说,金融科技创新者“非常聪明——他们正在找办法创建银行账户并进入支付系统……我们必须意识到这一点。”这种理念现在在华尔街普遍存在。从构建自己的硬币、支持初创公司到升级基础设施,银行正在动员力量,在自己的地盘上迎战稳定币。

最终结果可能是一个融合——“稳定币”与“银行存款”的界限变得模糊,客户仅仅在不同口味的数字美元之间进行选择,有些由技术新贵发行,另一些由知名银行发行。

银行采用稳定币:推动趋势还是抑制趋势?

随着银行越来越多地采用稳定币技术甚至稳定币,出现了一种有趣的动态:银行的参与会加速稳定币运动,还是会抑制它并保持银行为中心?行业专家意见不一,但几种趋势和观点脱颖而出:

从一个方面来说,银行对稳定币的采用可能会使这些数字资产合法化,并推动其进入主流使用。当像花旗或高盛这样受到全球信任的机构接受稳定币平台时,它向市场(以及客户)传递了信号,即稳定币不仅仅是边缘的加密玩具,而是现代金融的有效组成部分。

例如,当花旗首席执行官宣扬他们的“花旗代币服务”和花旗品牌的稳定币计划时,许多跨国企业客户可能会更自在地实验使用稳定币进行财务管理或跨境交易。同样地,如果10家主要银行组成的联盟发行新的“G7稳定币”,在这些银行的数百万客户和对应银行中可能迅速获得吸引力。从这个意义上说,银行可能充当催化剂,通过将其插入现有金融网络和分销渠道来显著扩大稳定币的使用。

整合到你熟悉的银行应用中的稳定币,再加上银行的背书,可能会吸引那些从未自己设立过加密钱包的用户。

此外,银行可能帮助稳定币实现一些迄今难以实现的用例。正如所说,今天只有小部分的稳定币交易量是真正经济意义上的支付。

银行可能通过将稳定币集成到销售点支付、电子商务结算或他们提供的汇款服务中来改变这一点。

例如,银行可以允许客户无缝地将存款余额转换为稳定币以汇出,接收方的终端银行则能自动将其转换为当地货币。这种银行介导的稳定币支付可能会大幅增加用于商业和汇款的稳定币交易份额,实现稳定币作为通用支付工具的承诺。实际上,银行会通过发挥其信任和网络优势来推动稳定币超越加密的利基市场。

然而,银行的深度参与也可能确保稳定币不会减弱银行的作用,而是将其延伸到数字领域。如果大多数人最终使用银行发行或银行管理的稳定币,那么在这种新货币形式中,银行仍然保持控制(或至少是合作伙伴)角色。我们可能会看到一个未来,其中的稳定币普遍存在,但在每个主要稳定币背后都有一个银行联盟在处理储备、合规性和可兑换性。在这种情况下,稳定币不会“终结”银行,只是成为银行提供的另一种产品。

类似于银行适应了在线银行服务和移动支付(尽管中间化了一些功能,但最终被整合到银行服务中),它们可以通过将稳定币纳入银行生态系统来适应。某些分析师因此将稳定币视为银行的新篇章,而非丧钟。高盛早先的报告还称代币化的激增为“稳定币夏天”,并指出一些银行感到威胁,但其他银行看到通过使用稳定币技术降低成本并现代化支付的机会。

也有声音呼吁看到全貌:在当前规模上,稳定币相对于全球金融仍然很小。所有稳定币的总价值在全球金融体系中只是一个四舍五入错误。内容: 超过400万亿的传统资产世界。经济学家Hélène Rey在国际货币基金组织杂志上的评论承认稳定币的快速增长,但呼吁冷静,指出其在全球交易中的份额约为1%,在庞大的债券和外汇市场面前仍然是“舍入误差”。

Rey确实警告了未来的风险(她因列出“银行系统的空心化”作为如果美元稳定币不受控制地扩散的潜在后果而著称),但她和其他人建议适当的监管可以在不破坏银行的情况下整合稳定币。事实上,监管机构指望银行在无论稳定币以何种形式出现时都发挥关键作用——无论是作为发行者、中介或可兑换性的守门人。

在某种程度上,如果银行本身推动了稳定币的采用,对银行相关性总体影响可能是中性甚至是积极的。例如,如果JP Morgan发行了大量用于全球结算的JPM Coins,JP Morgan 并没有被去中介化——它仍然在中心,只是使用了新的途径。

同样,许多地区性和小型银行可以通过连入稳定币网络而受益,为客户提供更快、更便宜的国际支付,而不是将这些客户流失给金融科技公司。金融史上也有先例:当货币市场基金在 1970 年代出现并从银行吸走存款时,银行通过发行自己的竞争产品做出回应(监管机构也调整了规则);最终银行存活了下来,即便产品组合改变了。稳定币可能遵循类似的模式,银行适应并可能共用创新。

当然,也有一种令银行高管担忧的反向情景:即一些非银行稳定币发行者变得如此具有支配地位,以至于它们实际上变成了拥有庞大用户群的新数字银行,而这些新进入者减少了传统银行在支付领域的重要性。想象一个未来,数亿人将大部分钱存放在由科技公司或金融科技公司提供的电子钱包中,以稳定币余额而非银行余额的形式出现。在那个世界中,银行可能退居幕后,主要提供后端结算、合规性或到现金的最后一步转换——这很重要,但比今天不太显眼且不太具影响力。如果一个像苹果、亚马逊或阿里巴巴这样的科技巨头发行了广泛接受的稳定币,利用其用户网络,这可能会削弱银行在全球金融中的客户界面角色,使银行更像公用事业。银行推动发行自身稳定币可视作努力防止这一结果以保持在数字货币发行的前沿。

目前,尚无定论。

我们正处于实验和角力的时期。一些银行显然正在推动稳定币行业的发展——例如,当主要银行在公开讨论稳定币作为货币的下一次进化时,这验证了这一概念并吸引了更广泛的采用。它们的试点和产品可能会增加稳定币的使用(尽管是在更受监管的形式下)。

其他银行仍然持谨慎态度,只在必要时参与并希望如果它们为客户提供快速的数字替代方案(如即时银行支付),对外部稳定币的需求可能停滞。多位专家指出,稳定币目前通过满足银行未能满足的需求来补充银行(比如在全球范围内24/7即时美元转账),但它们尚未替代核心的贷款或存款功能。随着银行转向自己填补这些空白(通过实时支付等方式),稳定币可能会发现突破变得更加困难。

简而言之,银行采用稳定币创造了一个悖论:银行可能帮助稳定币成为主流,但通过这样做来确保它们自身在基于稳定币的系统中仍然是不可或缺的一部分。

现有银行与新兴发行者之间的权力平衡将取决于谁能向终端用户提供最便捷、最值得信赖的服务。如果银行能够让使用数字美元代币像今天使用个人银行卡或应用程序一样简单安全,那么它们可能获得的多于失去的。相反,如果非银行稳定币创新速度更快并在全球范围内扩展,在银行赶上之前,它们可能会边缘化某些银行活动。

未来几年随着监管框架的巩固和银行主导的倡议的启动,将在决定稳定币最终是由旧势力还是新势力控制方面至关重要。

稳定币与法定货币:竞争对手还是支援?

关于稳定币最吸引人的假设之一是,稳定币不仅不会摧毁或替代法定货币,反而可能会加强法定货币的主导地位——特别是美元的。

这是一个违反直觉的想法。

一种最初设计用于绕过银行和国家货币的创新,如何最终巩固这些货币的支配地位?

然而,越来越多的证据表明,与美元挂钩的稳定币正充当美元的“大使”,将其使用扩展到新边疆并增强对以美元计价资产的需求。

这种推理始于一个观察,稳定币主要挂钩于现有的法定货币,而不是新的单位。稳定币的价值和效用完全来源于其镜像货币的可信度。实际上,美元支撑了绝大多数稳定币——市场份额约为99%。

因此,当某人例如在阿根廷或尼日利亚选择持有稳定币时,他们实际上是在选择美元(只是数字形式)而不是本地货币。

这促进了经济学家所说的“美元化”:以美元而不是较弱的本地货币作为价值储藏或交易媒介的采用。美元稳定币使得美元化比以往更容易——你不再需要美国的银行账户或床下的一摞100美元钞票;智能手机和稳定币钱包就足以使用美元。因此,每当土耳其或尼日利亚的公民购买USDT时,他们实际上在强化美元的角色作为该环境中的实际贸易和储蓄货币。时间渐久,这扩展了美元的覆盖范围进入美国银行鲜有存在的经济中,而那里稳定币在普通人和企业中流通。

重要的是,稳定币还因其结构而刺激对美元资产的需求。为了维持稳定币的汇率锚,发行者持有大量美元为基础的资产储备——主要是美国国库证券和债券。事实上,全球的稳定币用户总体上共同资助了一项由发行者持有的美国政府债务组合。以Tether和Circle为例,这两个最大的美元稳定币发行者据称总共拥有超过1000亿美元的短期美国国库券,成为美国债务的最大外国持有者之一。内容: doesn’t foster dollar stablecoins, someone else’s currency could fill that void. The emergence of China’s digital yuan, for example, has likely nudged U.S. lawmakers to lean into the competitive advantage that privately-driven dollar tokens already have.

如果不支持美元稳定币,其他国家的货币可能会填补这一空白。例如,中国的数字人民币的出现很可能促使美国立法者倾向于利用私营主导的美元代币所拥有的竞争优势。

内容: Even for national currencies beyond the dollar, there’s an argument that stablecoins might complement, not kill, fiat. Consider the euro: various European firms are issuing euro stablecoins, and the EU will regulate them under MiCA. Some analysts argue that euro stablecoins, if widely used in crypto markets or emerging digital networks, could extend the euro’s international role slightly (currently the euro is underrepresented in online commerce and commodity trading). It’s unlikely euro stablecoins will rival dollar ones soon, but they could ensure the euro isn’t absent from the next generation of finance. Likewise, for smaller economies, a stablecoin linked to their local currency – if well-designed – might actually bolster confidence in that currency by providing easier access and programmability, rather than undermining it. Much depends on how governments harness the technology.

即使是美元之外的国家货币,也有理由认为稳定币可能会与法币互补而非消灭它。以欧元为例:多家欧洲公司正在发行欧元稳定币,欧盟将根据MiCA对其进行监管。一些分析师认为,如果欧元稳定币在加密市场或新兴数字网络中得到广泛使用,可能会略微扩展欧元的国际角色(目前欧元在在线商务和商品交易中代表性不足)。欧元稳定币很难很快与美元稳定币竞争,但它们可以确保欧元在下一代金融中不缺席。同样,对于较小的经济体来说,一个与其本币挂钩的稳定币——如果设计得当——实际上可能通过提供更容易的访问和可编程性来增强对该货币的信心,而不是削弱它。这很大程度上取决于政府如何利用技术。

内容: To be clear, there are voices of caution.

需要明确的是,也有一些谨慎的声音。

内容: Some economists warn that while stablecoins boost the reach of major fiat currencies, they might also erode monetary control in countries that see their citizens prefer a foreign stablecoin. If Argentines flock to USD stablecoins, Argentina’s central bank loses some efficacy of its monetary policy (a digital dollarization effect).

一些经济学家警告说,虽然稳定币扩大了主要法币的影响力,但它们可能也会侵蚀那些看到其公民更倾向于外国稳定币的国家的货币控制力。如果阿根廷人涌向美元稳定币,阿根廷央行将失去部分货币政策效力(数字美元化效应)。

内容: But from the perspective of the fiat currency being adopted (the U.S. in this case), that’s a net positive for influence. For the global user, stablecoins can be viewed as enhancing fiat by making it more accessible: a farmer in a remote area can hold U.S. dollars on a phone even if no dollar bank exists nearby. Stablecoins didn’t invent a new currency – they are riding on the strength of existing money, especially the dollar, and arguably reinforcing it by embedding it into new technologies and markets.

但从被采用的法币(在这种情况下是美国)的角度来看,这是对影响力的净积极因素。对于全球用户而言,稳定币可以被视作通过使法币更容易获取来增强法币:即使附近没有美元银行,一个偏远地区的农民也可以在手机上持有美元。稳定币没有创造新的货币——它们依托于现有货币的实力,尤其是美元,并通过将其嵌入新技术和市场中进行加强。

内容: There is an ironic twist here.

这里有一个讽刺的转折。

内容: Cryptocurrency emerged in part from distrust in fiat currency (recall Bitcoin’s origins during the 2008 bank crisis). Yet the breakout success of crypto has been the stablecoin – whose entire premise is pegging to fiat currencies managed by central banks. In a way, the crypto movement has inadvertently amplified fiat’s dominance by digitizing it. As one Reuters columnist dryly noted, it would be “ironic if crypto – born from skepticism about dollar stability – ends up reinforcing the greenback’s dominance.” But that is exactly what seems to be happening.

加密货币部分地源于对法币的不信任(回想比特币在2008年银行危机期间的起源)。然而,加密货币的突破性成功在于稳定币——其整个基础是与央行管理的法币挂钩。在某种程度上,加密运动通过将法币数字化无意中放大了它的主导地位。正如一位路透社专栏作家干巴巴地指出的那样,如果加密货币——生于对美元稳定性的怀疑——最终加强了美元的主导地位,这将是一种讽刺。但是,这正是似乎正在发生的事情。

Stablecoins have unlocked new demand for dollars.

稳定币已经释放了对美元的新需求。

内容: Some estimates say over 200 million people worldwide have now used or held dollar stablecoins, a user base that simply didn’t exist a few years ago. They’ve also created a new pipeline for U.S. dollar investment via reserves.

一些估计表明,目前全球已有超过2亿人使用或持有美元稳定币,这一用户基础在几年前根本不存在。它们还通过储备创造了新的美元投资渠道。

内容: For American banks and the U.S. government, this dynamic is not entirely unwelcome. If stablecoins boost global dollarization, that can support U.S. influence and make U.S. assets more in-demand. We see this in how the U.S. Treasury has not opposed stablecoins as vehemently as it might have – likely recognizing the benefit of an extra buyer for its debt. The conversation has shifted toward managing the risks (ensuring issuers are sound, reserves are safe, transactions can be monitored for illicit activity) while preserving the macroeconomic benefits of stablecoins carrying the dollar banner.

对于美国银行和政府来说,这种动态并非完全不受欢迎。如果稳定币促进了全球美元化,这可以支持美国的影响力并使美国资产的需求增加。我们可以看到,美国财政部并没有像可能的那样激烈地反对稳定币——可能意识到它为其债务增加了一个额外的买家。讨论已经转向风险管理(确保发行方的稳健性、储备的安全性、交易可以监控非法活动)同时保留稳定币带来的美元旗帜的宏观经济利益。

内容: In summary, stablecoins are proving to be more symbiotic with fiat currencies than antagonistic – at least for strong currencies like the dollar.

综上所述,稳定币与法币的关系证明是共生多于对抗——至少对于像美元这样强势的货币而言。

内容: They rely on fiat value, and in scaling up, they propagate the use of that fiat. This suggests that stablecoins won’t trigger the demise of major sovereign currencies; if anything, they may extend the life of those currencies in the digital realm. Of course, this assumes a cooperative regulatory environment.

它们依赖于法币的价值,并在扩大规模时传播这种法币的使用。这表明,稳定币不会触发主要主权货币的消亡;如果有什么,他们可能会在数字领域延长这些货币的寿命。当然,这假设了一个合作的监管环境。

内容: If governments harness stablecoins (or issue central bank digital currencies as an alternative), fiat money could emerge in an even more dominant form – circulating digitally with the same trust backing as before. If instead there were a breakdown of trust in the underlying fiat (for example, high inflation undermining the dollar’s value), stablecoins would suffer simultaneously, since they are only as good as the assets they represent. In that sense, stablecoins and fiat are joined at the hip: one’s strength feeds the other, and one’s weakness would also transmit to the other.

如果政府利用稳定币(或发行央行数字货币作为替代),法币可能会以一种更具主导性的形式出现——在数字化流通中拥有与以前相同的信任支持。如果相反,基础法币的信任崩溃(例如,高通胀削弱美元价值),稳定币也会同时受到影响,因为它们仅和它们所代表的资产一样好。在这种意义上,稳定币与法币密不可分:一者的强大滋养着另一者,一者的弱点也会传递给另一者。

内容: So far, the relationship has been mutually reinforcing, especially for King Dollar.

到目前为止,这种关系是互相强化的,特别是对于“美元之王”而言。

结论:稳定币会消灭银行吗?

经过证据检验,认为稳定币会彻底“消灭”银行的观点显得言过其实。

稳定币无疑正在撼动金融行业——它们引入了一种持有和转移资金的新方式,挑战了一些传统银行职能。在国际支付和数字资产交易等领域,稳定币已经开辟了一个不容银行忽视的重要市场。然而,这并不是银行的零和置换,我们所见证的是一个调整和整合的时期。银行正在通过进入稳定币领域并利用其优势(信任、合规、规模)来保持相关性。