Esta semana, los mercados financieros globales negociaron con una calma engañosa, ocultando profundas corrientes de ansiedad política, realineamientos comerciales y tensiones geopolíticas.

Mientras las acciones estadounidenses recuperaron pérdidas recientes y el DAX de Alemania tocó máximos históricos, gran parte de esta estabilidad fue producto de un optimismo cauteloso sobre la desescalada en la guerra comercial, no de una fortaleza orgánica. En Asia, las acciones japonesas extendieron su racha ganadora, impulsadas por un yen debilitado y esperanzas de una política del banco central flexible, mientras que los mercados indios cayeron en medio de crecientes tensiones transfronterizas.

El sentimiento de los inversores se mantuvo en una zona de confianza frágil, reforzada por sorpresas selectivas en ganancias y canales diplomáticos activos, pero lastrado por la sombra de las negociaciones del techo de deuda de EE.UU., riesgos crecientes de inflación y una demanda global debilitante. Los aranceles comerciales, antes vistos como palancas temporales, ahora parecen estructurales, alterando cadenas de suministro y estrategias corporativas. A medida que el mercado digiere estos cambios, emergen signos de rotación sectorial, ofreciendo pistas sutiles sobre dónde comienza a afianzarse la convicción nuevamente.

Resumen de Acciones

Los Mercados Se Estabilizan en Medio del Optimismo Comercial y la Vigilancia de la Inflación

Los mercados bursátiles globales se estabilizaron esta semana, ocultando la volatilidad subyacente. El S&P 500 terminó la semana casi plano, recuperándose de pérdidas anteriores provocadas por preocupaciones arancelarias, mientras que el DAX de Alemania tocó un máximo histórico, impulsado por el optimismo exportador y la disminución de la inflación. El Nikkei de Japón subió por cuarta semana consecutiva, ayudado por un yen debilitado y esperanzas de que el Banco de Japón mantenga una política flexible.

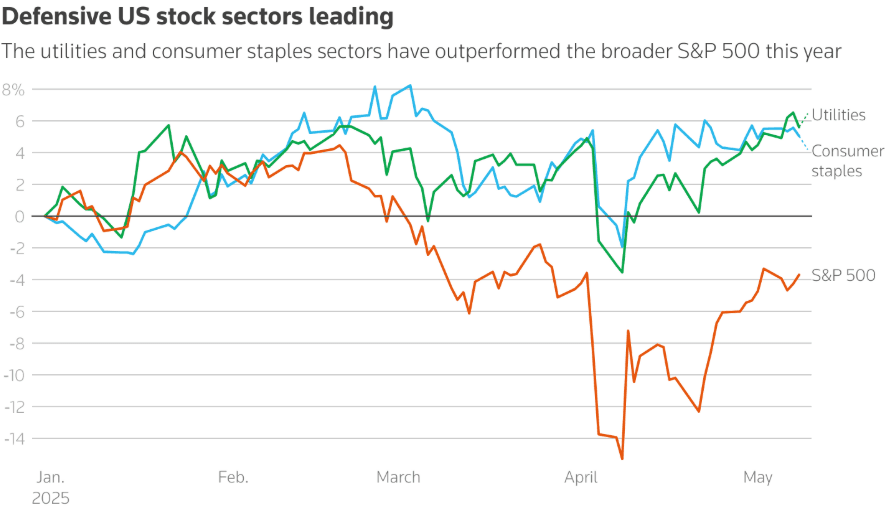

La rotación sectorial fue visible. Las jugadas defensivas como los productos de consumo básico (+5%) y las utilidades (+5.6%) lideraron la primera parte de 2025. Pero en un posible cambio de sentimiento, los inversores comenzaron a incursionar en acciones tecnológicas, industriales y de consumo discrecional, señalando un optimismo cauteloso. Este movimiento coincide con las expectativas de un gasto de consumo estadounidense resiliente antes de los datos del IPC y ventas minoristas de la próxima semana.

Los desarrollos comerciales continuaron influyendo en el sentimiento. El acuerdo UK de Trump, a pesar de establecer un arancel 10% base, generó optimismo de que una distensión arancelaria podría estar cerca. Las conversaciones con China el fin de semana agregaron a esta esperanza, con ambas partes mostrando disposición para suavizar posturas.

Los récords de beneficios de Commerzbank (los más altos desde 2011) y el superávit de ganancias de Aramco (a pesar de una caída de 5% interanual) añadieron resistencia regional en Europa y Oriente Medio, compensando pronósticos más débiles en otros lados.

Revisión de Commodities

El Petróleo Se Mantiene a Pesar del Pesimismo a Largo Plazo; el Oro Retrocede en Medio de las Conversaciones Comerciales

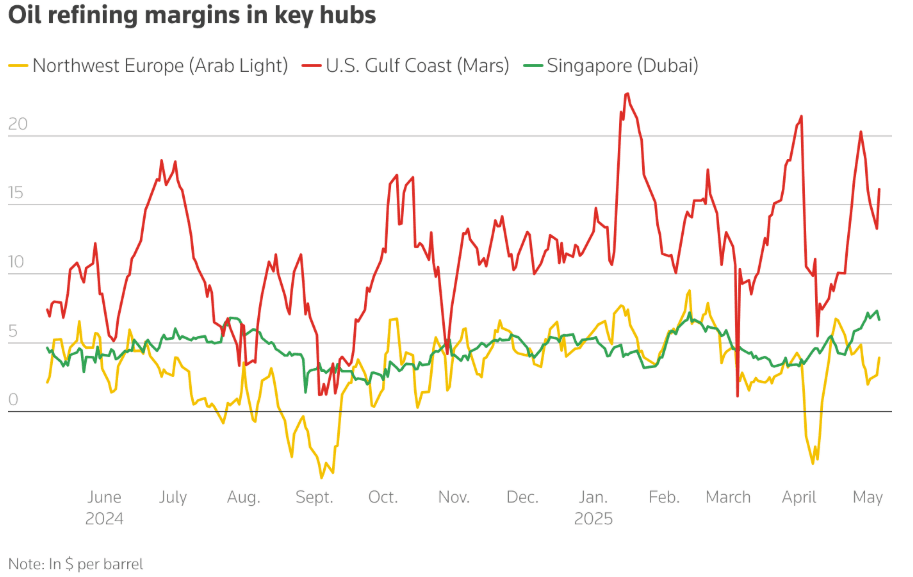

Las márgenes de refinación de petróleo se mantuvieron históricamente altas, contradiciendo panoramas bajistas. Las márgenes de EE.UU., Europa y Singapura aumentaron interanualmente, impulsadas por una fuerte demanda de gasolina antes del verano. Aun así, los futuros de petróleo se deslizaron hacia un contango indicando expectativas de mercado de un exceso de oferta en el segundo semestre de 2025 debido a un mayor output de OPEP+ y un crecimiento global debilitante.

A pesar de la caída en los precios del petróleo (pronóstico de Brent revisado a $60–62/barril por Morgan Stanley y Goldman Sachs), los refinadores se apresuran a acumular inventarios ante bajos niveles de inventarios de diesel y gasolina en EE.UU. y Europa.

Mientras tanto, el oro cayó un 0.8%, bajando de máximos mientras el acuerdo comercial EE.UU.-UK y las próximas negociaciones EE.UU.-China mejoraron el apetito por el riesgo. Sin embargo, las entradas a los ETF, especialmente desde China, sugieren que la demanda subyacente sigue intacta en medio del estrés geopolítico.

Instantánea de Monedas y Forex

El Dólar Estable Mientras China Debilita el Yuan para Contrarrestar Aranceles

El índice del dólar estadounidense se mantuvo constante, pero la presión continúa mientras la Fed camina sobre la cuerda floja entre la inflación y el desempleo. En Asia, China debilitó el yuan a su nivel más bajo desde finales de abril, señalando una respuesta estratégica a los aranceles estadounidenses del 145%. Mientras tanto, el yen se debilitó aún más, ayudando a impulsar las acciones japonesas. El euro y la libra ganaron debido al optimismo sobre la claridad comercial y un desempeño alemán mejor de lo esperado. La rupia india disminuyó, en parte debido a preocupaciones geopolíticas con Pakistán y salidas de capital extranjero.

Rendimientos de Bonos y Tasas de Interés

Las Primas de Riesgo del Tesoro Aumentan en Medio de la Inquietud por el Techo de Deuda

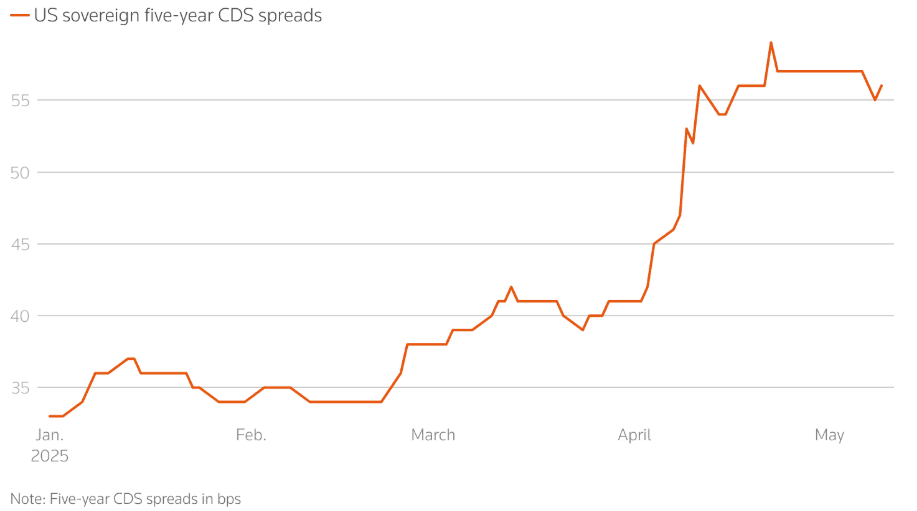

El rendimiento de las notas estadounidenses a 10 años disminuyó a 4.36%, bajando 20 puntos básicos desde los máximos de abril, reflejando la cautela de los inversores a pesar de una pausa en la escalada tarifaria. Aun así, los swaps de incumplimiento crediticio (CDS) sobre la deuda del gobierno estadounidense se dispararon, reflejando temores alrededor de las negociaciones del techo de deuda y la dirección fiscal general.

La cobertura de mercado contra el riesgo de incumplimiento soberano alcanzó máximos posteriores a 2023. Los contratos activos de CDS aumentaron de $2.9B en enero a $3.9B en mayo, impulsados por políticas fiscales de Trump y preocupaciones de déficit.

Los bancos centrales tomaron caminos divergentes: el Banco de Inglaterra redujo las tasas, el BoJ pausó el ajuste y la Fed se mantuvo estable, pero reconoció riesgos crecientes. La vigilancia de la inflación sigue siendo crucial mientras se avecinan los datos del IPC y ventas minoristas.

Criptoactivos y Activos Alternativos

Bitcoin Supera los $100K de Nuevo, pero el Exceso Regulatorio Crece

Bitcoin se disparó casi un 10%, cruzando los $100K en medio de un renovado interés minorista y un optimismo de mercado amplio. Las altcoins mostraron un desempeño mixto, con la volatilidad retornando a los medianos.

Pero el estancamiento legislativo en EE.UU. está amenazando el impulso de las criptomonedas. La Ley GENIUS (para la regulación de stablecoin) fracasó debido a los conflictos cripto personales del Presidente Trump, más notablemente con las monedas meme $TRUMP y $MELANIA y la participación de su familia en World Liberty Financial. Los entendidos en la industria cripto advierten que los retrasos regulatorios y los escándalos de "pago por jugar" podrían disuadir a inversores globales y perjudicar el liderazgo estadounidense en activos digitales.

Eventos Globales y Tendencias Macro

Las Tensiones Arancelarias, las Inquietudes por la Deuda y las Conversaciones de Paz Moldean el Panorama Macro

-

La narrativa económica global está cada vez más moldeada por los aranceles. Grandes empresas como Pandora, Puma, y Hugo Boss advirtieron sobre aumentos de precios y cadenas de suministro alteradas. Mientras tanto, el tráfico de carga de China a EE.UU. se desplomó, reflejando una desaceleración en tiempo real en el comercio global.

-

En medio de temores de estanflación, los analistas señalaron una desconexión aguda entre datos económicos duros y blandos. El próximo índice IPC de abril y las ventas minoristas ahora son críticas.

-

Las conversaciones entre EE.UU. y China en Ginebra y la visita a Medio Oriente de Trump (centrada en petróleo, semiconductores, y cooperación nuclear) podrían tener implicaciones más amplias para los flujos de commodities y las alineaciones geopolíticas.

-

La oferta inesperada de Putin de conversaciones de paz con Ucrania en Estambul el 15 de mayo ha abierto un nuevo frente en el riesgo geopolítico. Pero el escepticismo sigue siendo alto, especialmente de los líderes europeos que emitieron nuevos ultimátums.

-

La exportación de China en abril superó las expectativas (+8.1%), mostrando resiliencia a pesar de los aranceles, pero las importaciones siguen siendo débiles, mostrando fragilidad en la demanda interna. Los esfuerzos de estímulo reforzados del gobierno, incluidos un yuan más débil y recortes de tasas, son señales claras de estrés interno.

Reflexiones Finales: Signos de Estrés, No de Fortaleza

Los mercados pueden parecer estables en la superficie, pero el peso del riesgo político está comenzando a distorsionar su ritmo. El desempeño defensivo al principio del año dio paso esta semana a un giro cauteloso hacia sectores con mayor riesgo como el tecnológico e industrial, no por confianza, sino porque no queda otro lugar donde esconderse. El estrechamiento en los spreads de alto rendimiento de EE.UU. y una carrera récord en las acciones alemanas ocultan la creciente inquietud sobre la imagen fiscal de EE.UU., los aranceles estructurales y la fragmentación comercial.

Los inversores no están apostando por el crecimiento, se están preparando para el impacto. Con volúmenes de carga colapsando, seguros de crédito disparándose y socios comerciales reorganizando cadenas de suministro, el riesgo más grande ya no es el choque, es la erosión lenta. El IPC y las ventas minoristas de la próxima semana probarán cuánto de la fragilidad ya se ha presionado. La preocupación más amplia: los mercados se están ajustando a la disfunción como la nueva línea base.