W tym tygodniu globalne rynki finansowe handlowały w złudnym spokoju, skrywając głębokie nurty politycznego niepokoju, przekształceń handlowych i napięć geopolitycznych.

Podczas gdy amerykańskie akcje odrobiły ostatnie straty, a niemiecki DAX osiągnął rekordowe poziomy, stabilność ta wynikała raczej z ostrożnego optymizmu wokół deeskalacji wojny handlowej niż z organicznej siły. W Azji japońskie akcje przedłużyły swoją zwycięską passę, podbudowane osłabiającym się jenem i nadziejami na łagodną politykę banków centralnych, podczas gdy indyjskie rynki zsunęły się z powodu rosnących napięć transgranicznych.

Sentiment inwestorów zawisł w strefie kruchego zaufania, wzmocnionego przez wybiórcze pozytywne zaskoczenia w zyskach i aktywne kanały dyplomatyczne, ale obciążonego przez zbliżający się impas w amerykańskim suficie zadłużenia, rosnące ryzyko inflacyjne i osłabiający się globalny popyt. Cła handlowe, postrzegane kiedyś jako tymczasowa dźwignia, teraz wydają się być strukturalne — zmieniając łańcuchy dostaw i strategie korporacyjne. Gdy rynek przetrawia te zmiany, pojawiają się oznaki rotacji sektorowej, oferując subtelne wskazówki o tym, gdzie ponownie zaczyna budować się pewność.

Przegląd Akcji

Rynki Stabilizują Się w Skrzyżowaniu Optymizmu Handlowego i Inflacji

Globalne rynki akcji ustabilizowały się w tym tygodniu, maskując leżącą u podstaw zmienność. S&P 500 zakończył tydzień niemal płasko, odzyskując wcześniejsze straty spowodowane obawami o taryfy, podczas gdy niemiecki DAX osiągnął rekordowe poziomy, podbijany przez optymizm eksportowy i łagodzącą się inflację. Japoński Nikkei wzrósł czwarty tydzień z rzędu, wsparty osłabiającym się jenem i nadziejami, że Bank Japonii utrzyma łagodną politykę.

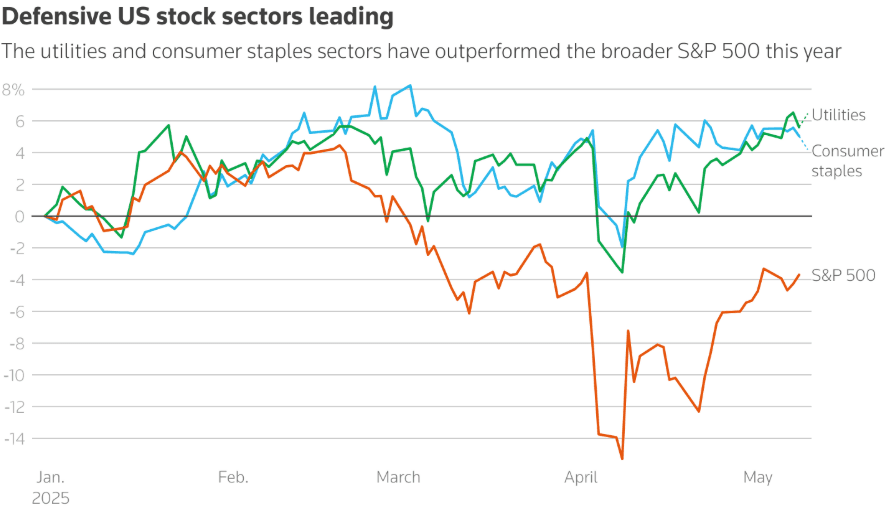

Rotacja sektorowa była widoczna. Zagrania defensywne jak podstawowe produkty konsumpcyjne (+5%) i usługi użyteczności publicznej (+5,6%) prowadziły na początku 2025 roku. Jednak w potencjalnej zmianie sentymentu inwestorzy zaczęli interesować się technologią, przemysłem i konsumpcją dyskrecjonalną, sygnalizując ostrożny optymizm. Ten ruch zbiega się z oczekiwaniami na trwałość wydatków konsumpcyjnych w USA przed danymi o CPI i sprzedaży detalicznej w przyszłym tygodniu.

Rozwój handlu nadal wpływał na sentyment. Umowa Trumpa z UK, mimo że zabezpieczyła 10% podstawowej taryfy, wzbudziła optymizm, że detente taryfowe może być blisko. Rozmowy z Chinami w weekend dodały tej nadziei, z obu stron sygnalizujących chęć złagodzenia stanowisk.

Rekordowy zysk Commerzbank (najwyższy od 2011) i zyski Aramco (pomimo 5% spadku r/r) dodały regionalnej odporności w Europie i na Bliskim Wschodzie, kompensując słabsze prognozy gdzie indziej.

Sprawdzenie Surowców

Ropa Utrzymuje Się Pomimo Długoterminowego Mroku; Złoto Cofnie Się na Negocjacje Handlowe

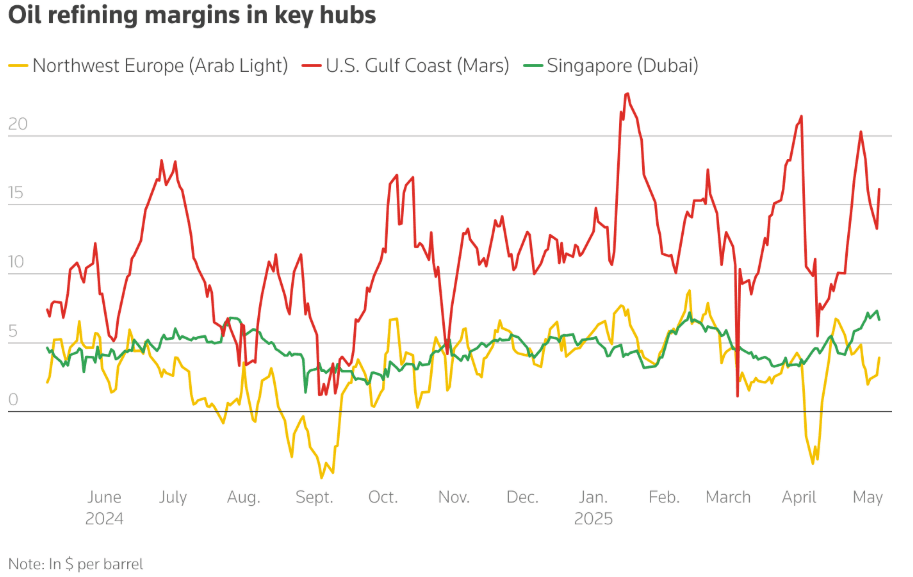

Marże rafineryjne ropy naftowej pozostawały historycznie wysokie, zaprzeczając pesymistycznym prognozom. Marże w USA, Europie i Singapurze wzrosły r/r, podtrzymywane przez silny popyt na benzynę przed latem. Jednak futures ropy przeszły w contango wskazujące na oczekiwania rynku na nadpodaż w H2 2025 z powodu wyższej produkcji OPEC+ i słabnącego wzrostu globalnego.

Pomimo spadających cen ropy (prognoza Brent zrewidowana do $60–62/baryłkę przez Morgan Stanley i Goldman Sachs), rafinerie spieszą się z gromadzeniem zapasów na tle niskich zapasów diesla i benzyny w USA i Europie.

Tymczasem złoto spadło o 0,8%, odchodząc od szczytów, ponieważ umowa handlowa USA-UK i zbliżające się negocjacje USA-Chiny poprawiły apetyt na ryzyko. Jednak napływy ETFis, zwłaszcza z Chin, sugerują, że popyt pozostaje nienaruszony na tle stresu geopolitycznego.

Przegląd Walut i Forex

Dolar Stabilny, Gdy Chiny Osłabiają Jena dla Przeciwdziałania Cłom

Indeks dolara amerykańskiego utrzymywał się w stabilności, ale presja pozostaje, gdy Fed porusza się po cienkiej linii między inflacją a bezrobociem. W Azji Chiny osłabiły juana do najniższego poziomu od końca kwietnia, sygnalizując strategiczną odpowiedź na 145% cła USA. Tymczasem jen osłabił się dalej, wspierając japońskie akcje. Euro i funt zyskały na optymizmie wokół jasności handlowej i silniejszych wynikach Niemiec. Indyjska rupia spadła, częściowo z powodu obaw geopolitycznych z Pakistanem i odpływów kapitału zagranicznego.

Dochody z Obligacji i Stopy Procentowe

Premie Ryzyka Skarbowego Rosną na tle Niepokojów wokół Sufitu Zadłużenia

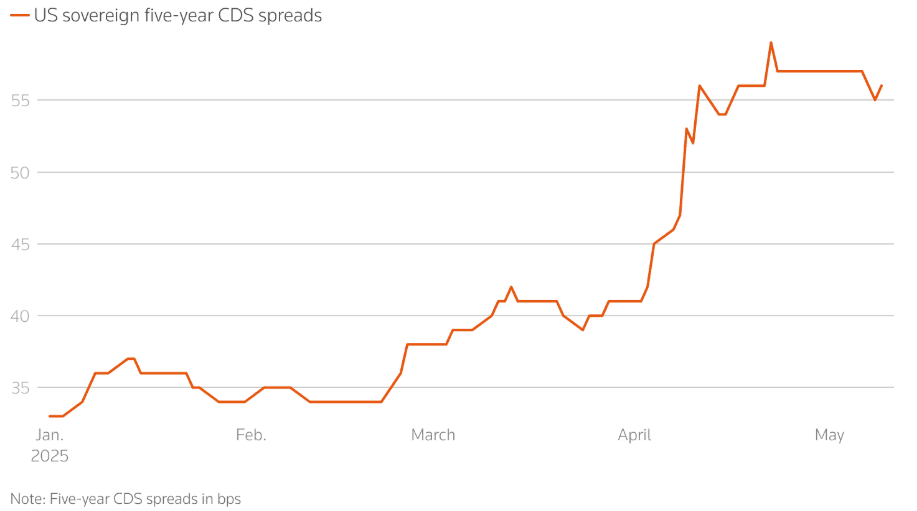

Referencyjna dziesięciolatka USA spadła do 4,36%, o 20 pkt bazowych z maksimum kwietniowego, odzwierciedlając ostrożność inwestorów mimo wstrzymania eskalacji taryf. Niemniej jednak koszt swapów ryzyka kredytowego (CDS) na dług rządu USA wzbił się w górę, odzwierciedlając obawy wokół rozmów na temat sufitu zadłużenia i ogólnego kierunku fiskalnego.

Hedging rynku przeciw ryzyku suwerennego bankructwa osiągnął szczyty po 2023 roku. Aktywne kontrakty CDS wzrosły z 2,9 mld USD w styczniu do 3,9 mld USD w maju, napędzane przez polityki fiskalne Trumpa i obawy o deficyt.

Banki centralne obrały różne ścieżki: Bank Anglii obniżył stopy, BoJ wstrzymał zaostrzanie, a Fed pozostał na tym samym poziomie, ale uznał rosnące ryzyka. Obserwacja inflacji pozostaje kluczowa, gdy nadchodzą dane o CPI i sprzedaży detalicznej.

Kryptowaluty i Alternatywne Aktywa

Bitcoin Ponownie Przekracza $100K, ale Rosną Obawy Regulacyjne

Bitcoin wzrósł o prawie 10%, przekraczając $100K w wyniku odnowionego zainteresowania detalicznego i ogólnego optymizmu rynkowego. Altcoiny miały mieszane wyniki, a zmienność powróciła do średnich monet.

Jednak impas legislacyjny w USA zagraża momentum kryptowalut. Ustawa GENIUS (dotycząca regulacji stablecoinów) nie przeszła z powodu konfliktów osobistych Trumpa związanych z kryptowalutami, w tym meme coinami $TRUMP i $MELANIA oraz zaangażowania jego rodziny w World Liberty Financial. Insajderzy z branży kryptowalut ostrzegają, że opóźnienia regulacyjne i skandale związane z "płatnością za udział" mogą odstraszyć globalnych inwestorów i zaszkodzić przywództwu USA w zasobach cyfrowych.

Wydarzenia Globalne i Trendy Makro

Napięcia Taryfowe, Obawy o Dług i Rozmowy Pokojowe Kształtują Obraz Makro

-

Globalna narracja ekonomiczna coraz częściej kształtowana jest przez taryfy. Duże firmy jak Pandora, Puma i Hugo Boss ostrzegły przed podwyżkami cen i zmianami w łańcuchach dostaw. Tymczasem ruch frachtu z Chin do USA spadł, odzwierciedlając rzeczywiste spowolnienie globalnego handlu.

-

W obliczu obaw o stagflację analitycy wskazywali na ostry dysonans między twardymi a miękkimi danymi ekonomicznymi. Kwietniowy CPI i sprzedaż detaliczna w przyszłym tygodniu są teraz kluczowe.

-

Rozmowy USA-Chiny w Genewie i wizyta Trumpa na Bliskim Wschodzie (skupiona na ropie, półprzewodnikach i współpracy jądrowej) mogą mieć szersze implikacje dla przepływu surowcowych i geopolitycznych aliansów.

-

Niespodziewana oferta Putina dotycząca rozmów pokojowych z Ukrainą w Stambule 15 maja otworzyła nowy front w ryzyku geopolitycznym. Jednak sceptycyzm pozostaje wysoki, zwłaszcza wśród przywódców europejskich, którzy wydali nowe ultimata.

-

Kwietniowa nadwyżka eksportu Chin (+8,1%) pokazuje odporność pomimo taryf, ale import pozostaje słaby, pokazując kruchość popytu wewnętrznego. Zwiększone wysiłki w zakresie stymulacji rządu, w tym osłabienie juana i cięcia stóp procentowych, są wyraźnymi oznakami wewnętrznego stresu.

Końcowe Refleksje: Oznaki Stresu, Nie Siły

Rynki mogą wydawać się stabilne na powierzchni, ale ciężar ryzyka politycznego zaczyna zniekształcać ich rytm. Początkowa przewaga dobrze zabezpieczających się sektorów w tym roku ustąpiła w tym tygodniu miejsca ostrożnemu przesunięciu w kierunku sektorów bardziej narażonych na ryzyko, takich jak technologia i przemysł—nie z powodu zaufania, ale dlatego, że nie ma gdzie się schronić. Zacieśnianie spreadów wysokodochodowych w USA i rekordowy czas niemieckich akcji maskują rosnącą niepewność wokół amerykańskiego obrazu fiskalnego, strukturalnych taryf i fragmentacji handlu.

Inwestorzy nie obstawiają wzrostu, lecz przygotowują się na uderzenie. Przy wolumenach frachtu sięgających dna, skokach ubezpieczeń kredytowych i przetasowaniach dostawców łańcuchów, większym ryzykiem nie jest już wstrząs, lecz powolna erozja. Nadchodzące dane o CPI i sprzedaży detalicznej przetestują, ile już jest osłabienia w cenach. Szersza obawa? Rynki dostosowują się do dysfunkcji jako nowego punktu wyjścia.