Os mercados globais passaram a semana equilibrando-se entre alívio e ansiedade. A suspensão pelo tribunal de apelações de Washington manteve vivas as tarifas do “Dia da Libertação” do Presidente Trump, reinjetando risco comercial justamente quando investidores celebravam um número mais frio do PCE dos EUA e o melhor mês do S&P 500 desde 2023. Enquanto Wall Street se voltava para chips de IA com a perspectiva impressionante da Nvidia, o sentimento na Ásia desanimou: os índices de fábricas sugeriram outra leitura abaixo de 50 para o PMI da China e as ações japonesas cederam sob temores de exportação de automóveis.

A Europa equilibrou uma surpresa inflacionária mais forte do que o esperado no Reino Unido com conversas sobre relaxamento mais rápido do BoE, mantendo a libra firme, mas o tempo de corte de taxas incerto. As commodities contaram uma história de dois caminhos semelhantes: a OPEC+ avançou com um novo aumento de oferta em julho, limitando o avanço do petróleo, enquanto a fraqueza do varejo australiano e dados de consumo fracos nos EUA alimentaram esperanças de que a desinflação global ainda tem sustentação.

Resumo de Ações

Mercados de Ações Reagem a Flutuações de Tarifas & Dados Macroeconômicos Mistos

-

Estados Unidos: O S&P 500 ganhou cerca de 1,9% na semana, fechando em 5.912, um pouco 3,8% abaixo do recorde de fevereiro, sustentado pela força dos chips de IA, mesmo com manchetes de tarifas gerando oscilações intradiárias. O aumento de 9,6% do Nasdaq em maio foi o seu melhor mês desde 2023.

-

Europa: O FTSE 100 de Londres caiu cerca de 0,1% para 8.772, com varejistas como JD Sports caindo devido a preocupações com exposição a tarifas, enquanto serviços públicos superaram com fluxos defensivos.

-

Ásia-Pacífico: O Nikkei 225 do Japão caiu 1,3% na semana, terminando em 37.965 após venda em ações de tecnologia e automóveis com a reintrodução das tarifas dos EUA.

-

Índia: O Nifty 50 recuou 0,68% para 24.751, puxado para baixo por automóveis, enquanto investidores realizavam lucros após a alta de maio. Navia

Movimentos & Eventos Notáveis:

-

Vencedores: Semicondutores dos EUA (Nvidia +4% s/s) com demanda por servidores de IA.

-

Perdedores: Fabricantes de automóveis asiáticos (Mazda −3,5%, Kia −3,8%) com choque de tarifas.

-

Sem grandes IPOs precificados nesta semana, mas manchetes sobre reformas fiscais dos EUA mantiveram as possíveis ofertas em alerta.

Verificação de Commodities

Petróleo se Mantém Próximo a $63 Enquanto Ouro Esfria de Altas Recordes

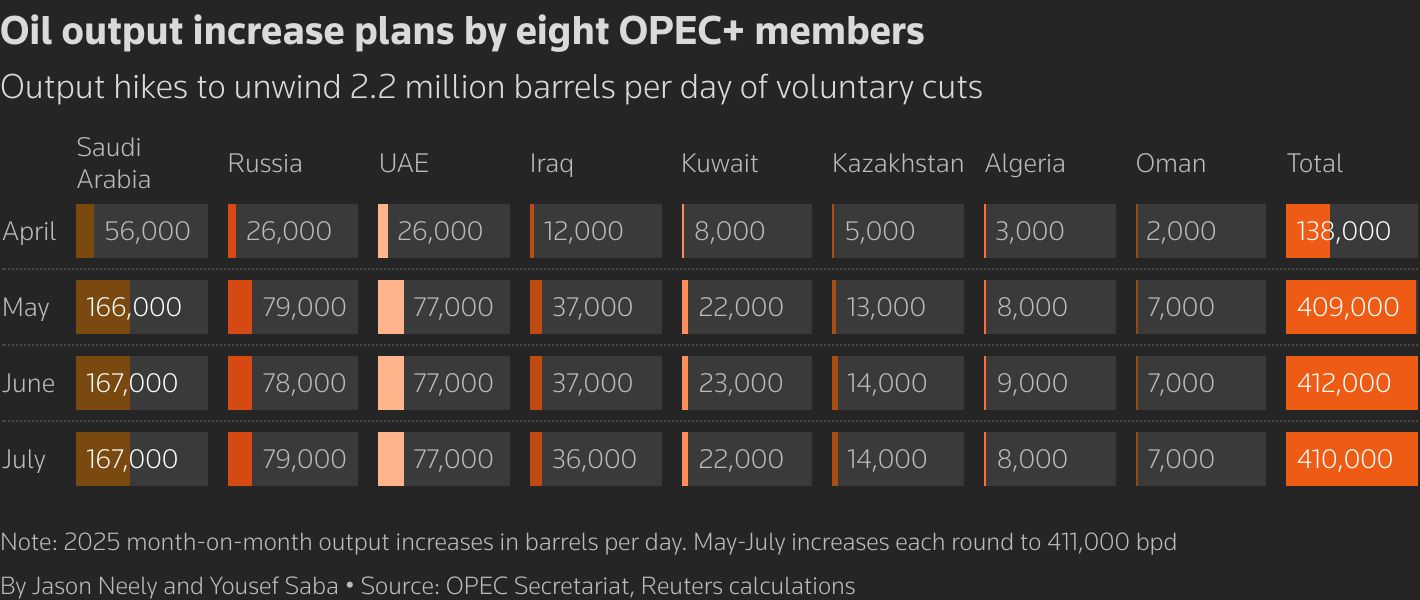

- Petróleo bruto: Os futuros do Brent encerraram a $62,78/bbl, caindo 0,9% na semana enquanto a OPEC+ confirmou um novo aumento de 411 kb/d para julho, priorizando volume sobre preço.

-

Ouro: O ouro à vista recuou para $3.289/oz após atingir $3.318 no meio da semana, interrompendo uma sequência de três semanas de alta conforme o dólar se fortaleceu. A prata se manteve acima de $33/oz.

-

Metais Industriais & A Varejo de Ásia: As referências de carvão térmico na Ásia atingiram mínimas de quatro anos após exportações da Indonésia caírem 12% YTD, enfraquecendo o ânimo dos defensores de LNG.

-

Níveis-chave observados: Brent $60 (suporte) / $66 (resistência); Ouro $3.250 (suporte) / $3.400 (resistência).

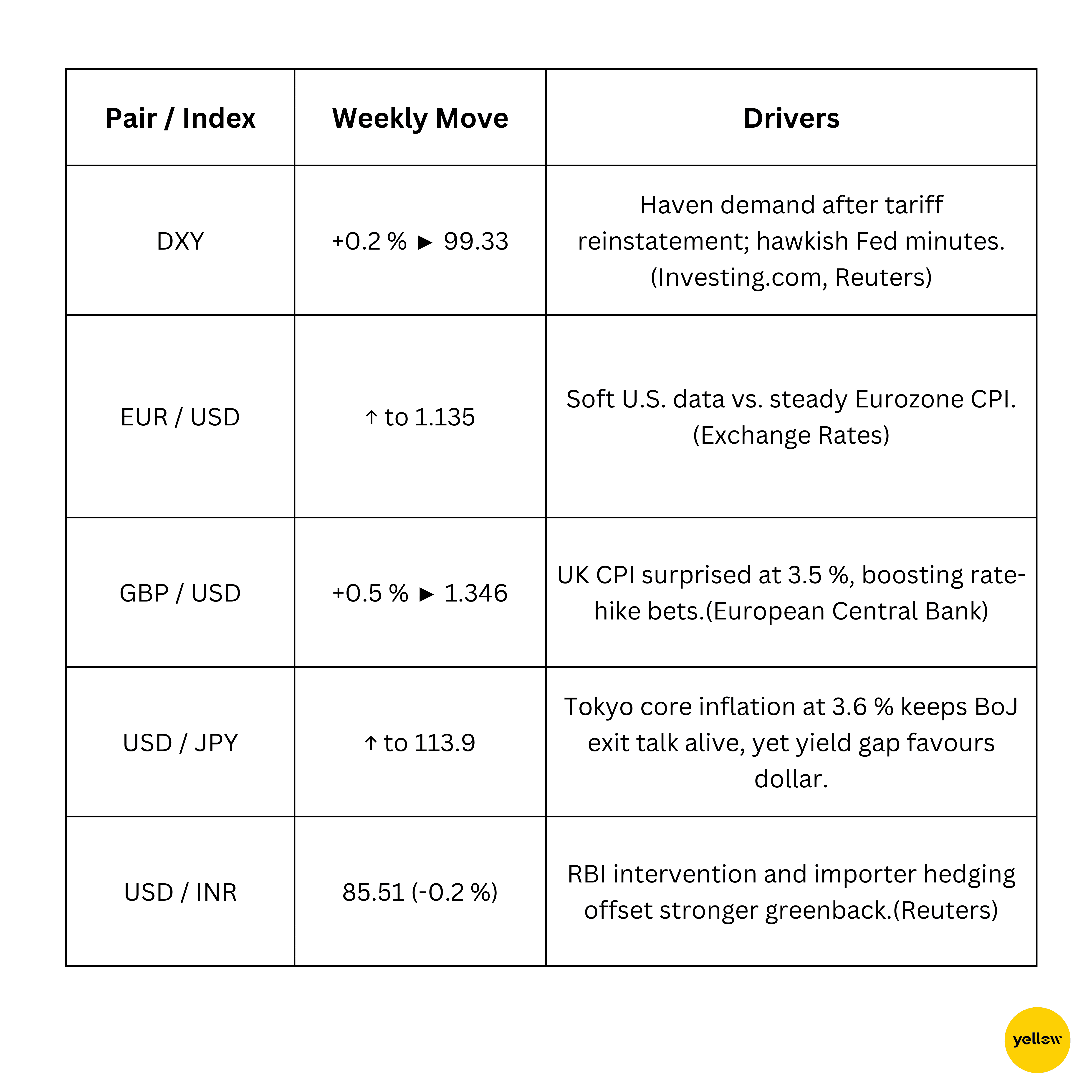

Visão Geral de Moedas & Forex

Índice do Dólar Aumenta; Libra Sobe com CPI Quente no Reino Unido

Rendimentos de Títulos & Taxas de Juros

Rendimentos Sobem Após Minutas Agressivas do Fed, BCE Mantém Cautela

-

Títulos do Tesouro dos EUA: O rendimento de 10 anos terminou a semana em 4,41%, subindo ~6 bp, com minutas mostrando membros do FOMC conscientes dos “compromissos difíceis” entre inflação e empregos.

-

Europa: Os Bunds alemães de 10 anos fecharam pouco acima de 2,50%, pouco alterados enquanto a inflação na zona do euro se manteve em 2,1%.

Cripto & Ativos Alternativos

Bitcoin Mantém Linha dos $104k; Altcoins Oscilam com Manchetes de Política

-

Bitcoin (BTC): Caiu 2,1% na semana, mas recuperou-se acima de $104k após liquidações impulsionadas por tarifas eliminarem quase $1 bi em longos.

-

Ethereum (ETH): Caiu para $2.633 (-1,8% s/s) antes de compradores defenderem o suporte de $2.600.

-

Narrativa Macroeconômica: A palestra do Vice-Presidente JD Vance em Bitcoin 2025 e o impulso da Casa Branca por legislação de stablecoin mantiveram o sentimento regulatório construtivo, limitando a queda.

Eventos Globais & Tendências Macroeconômicas

Tarifas Nublam Perspectiva Comercial; Caminhos de Inflação Divergentes

-

O banco central de Taiwan tranqüilizou os mercados de que os Títulos do Tesouro dos EUA permanecem um investimento “seguro” e a coroa de moeda de reserva do dólar está segura, esfriando a especulação sobre uma ordem pós-dólar iminente.

-

O PMI oficial de manufatura da China permaneceu abaixo da linha de 50 pontos de expansão em 49,5, destacando uma recuperação desigual e fomentando chamadas por novos estímulos de Pequim.

-

O FMI alertou que a dívida global crescente e as exposições opacas fora dos bancos ameaçam a liquidez no mercado de títulos soberanos de $80 trilhões, instando os formuladores de políticas a fortalecerem as salvaguardas.

Pensamentos Finais

Olhando através das classes de ativos, a ação dos preços pareceu mais rotação do que recuo. Fabricantes de chips, exploradores de energia e alguns defensivos captaram fluxos, sugerindo que os investidores não estão nem abandonando o risco nem abraçando-o por completo. Automóveis e exportadores continuam sendo os pontos de pressão, e o PMI vacilante da China adiciona mais um obstáculo para os cíclicos no próximo trimestre. Impressões macro entregaram uma mensagem mista: a inflação nos EUA está diminuindo, mas leituras persistentes no Reino Unido e Japão alertam que o “último quilômetro” da jornada de desinflação será duramente conquistado. A justaposição de divergência política crescente e ressurgência de tensões comerciais sugere correlações entre ativos mais voláteis; curvas de rendimento dificilmente encontrarão um ponto de ancoragem estável até que haja clareza sobre o tempo do Fed e o desfecho das tarifas.

Agora, os olhos se voltam para a publicação do relatório de emprego dos EUA na próxima semana e a divulgação oficial do PMI da China. Um relatório de emprego fraco emparelhado com outra leitura abaixo de 50 da China poderia aumentar as chances de suporte monetário sincronizado, um resultado que os touros de ações agradeceriam. Por outro lado, qualquer surpresa positiva no emprego ou um tom agressivo do Fed poderia ver o dólar estender sua subida, apertando as condições financeiras globais justamente quando o momentum dos lucros corporativos mostra sinais iniciais de pico. Em suma, ainda há oportunidade em infraestrutura de IA, commodities seletivas e balanços de alta qualidade, mas também há bandeiras vermelhas em torno de liquidez e possíveis erros de política.