На этой неделе мировые финансовые рынки двигались в ответ на мощную смесь терпения центральных банков, охлаждения макроданных и геополитический толчок в конце недели. Уолл-стрит начал переваривать ФРС, который оставил политику неизменной, но все же сигнализирует о двух сокращениях в 2025 году, в то время как последние данные из Пекина показали замедление темпов роста промышленного производства, несмотря на то, что потребители открывают свои кошельки.

В Европе инфляция аккуратно вернулась в целевой коридор ЕЦБ в 2%, а осторожная позиция Банка Англии держала доходности по облигациям под контролем. Настроения инвесторов стали заметно изменчивыми, после того как Вашингтон подтвердил точечные авиаудары по основным ядерным объектам Ирана, что вызвало резкий рост фьючерсов на нефть и заставило трейдеров стремиться к безопасным активам.

Пока акции США показывали незначительный прирост, Европа падала, а Азия показывала смешанные результаты, подчеркивая осторожный глобальный тон. Энергетические компании воспользовались скачком цен на нефть, защитные активы превосходили рост в S&P 500, и рынки облигаций росли на классической риск-офф заявке. Движения валют были в целом приглушены, хотя йена ненадолго протестировала 146 за доллар.

Вот как развернулись события во всех направлениях.

Обзор акций

Рынки акций реагируют на колебания цен на нефть и сигналы центробанков

-

США: S&P 500 упал на 0,2% до отметки 5 967,84 за свою вторую проигрышную неделю, в то время как Dow показал прибыль 0,1%, а Nasdaq прибавил 0,2 %, что было поддержано защитными акциями недвижимости и поздним спросом на мегакэпные технологии даже на фоне волатильности, вызванной событиями на Ближнем Востоке.

-

Европа: FTSE 100 прервал шестинедельную полосу побед, закончив неделю с понижением на 0,86 % до 8 774,65 из-за слабых данных по розничным продажам в Великобритании и фиксации прибыли в строительных компаниях, что негативно повлияло на настроения.

-

Азия: Nikkei 225 в Японии незначительно вырос 0,2% за неделю до 38 403, поддерживаемый в середине недели укреплением акций чипов перед началом фиксации прибыли.

-

Индия: На фоне всплеска в 1,3% в пятницу Nifty 50 завершил неделю на 1,5 % выше в новом рекордном значении 25 112 благодаря возобновлению притоков иностранных инвестиций в банковский и промышленный сектора.

-

Секторный пульс: Тематические ETF роста на базе ИИ, такие как ARK Innovation, выросли на 8,9%, в то время как энергосфера отставала, поскольку нефть отыграла некоторые всплески середины недели.

-

Движения корпораций: Accenture (-7 %, уменьшение прогноза) и Tesla (-1%, разговоры о запуске роботакси) были заметными аутсайдерами в США; Berkeley Group в Великобритании упала на 8% из-за более слабой прибыли.

Обзор товаров

Нефть дорожает, золото находит поддержку

-

Нефть (WTI): Завершилась в пятницу в $74,93/барр., увеличившись на ~2,7 % за неделю после заголовков о конфликтах между Израилем и Ираном, которые кратковременно подняли стоимость Brent выше $77; сопротивление находится около $77, поддержка вокруг $71.

-

Золото: Спотовое золото упало на 0,6 % до $1 936/унц., но удержалось в районе поддержки $1 930, поскольку безопасные активы компенсировали более слабый доллар.

-

Серебро и металлы: Серебро проследовало за золотом вниз (-1,1% до $23,10/унц.), в то время как медь колебалась около $4,38/фунт на фоне смешанных данных из Китая и скромного возврата доллара.

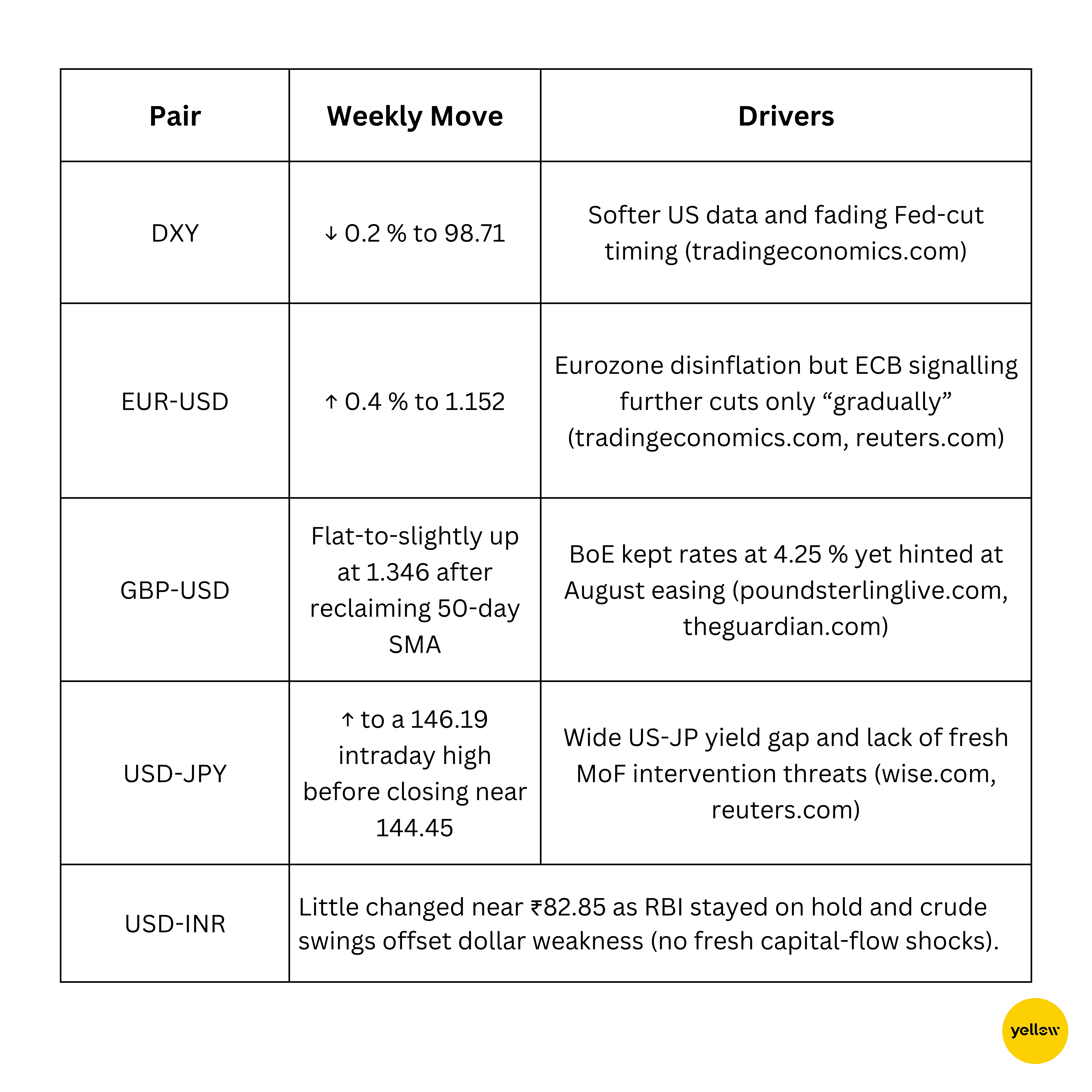

Валюта и Форекс

Доллар ослаб; йена тестирует 146 на фоне дивергенции политики

Доходности облигаций и процентные ставки

Снижение доходностей на фоне терпимости ФРС и паузы Банка Англии

- 10-летние облигации США: Упали на 8 б.п. с 4.46% (Пн) до 4,38 % (ср/пт закрытие) по мере повышения заявлений о безработице и повторения ораторов ФРС «ориентации на данные».

-

Великобритания, 10-летние гильты: Упал на 5 б.п. до 3,78% после голосования Банка Англии 6-3 за удержание, что оставило дверь открытой для сокращений летом.

-

Еврозона: Доходности облигаций удерживались около 2,24%, официальные лица ЕЦБ, такие как Сентено и де Гуиндос, говорили об увеличении возможностей для дальнейшего смягчения политики в конце 2025 года.

-

Основные моменты политики: Швейцария и Норвегия каждую снизили ставки на 25 б.п., подчеркивая 'глобальный наклон к постепенному смягчению, даже несмотря на паузу ФРС.

Криптовалюты и альтернативные активы

Биткойн держится на уровне $100k, как возобновляется волатильность альткоинов

-

Биткойн (BTC): Начал неделю свыше $106k и закончил около $99k (~ -3%), но все еще значительно выше своей 50-дневной скользящей средней; настроения розничных инвесторов упали до двухмесячного минимума.

-

Ethereum (ETH): Хотя он оставался в узком диапазоне около $2,530, сжимающемся перед истечением опционов 21 июня, упал до $2,181 вместе с Биткойном после объявления о нападении Америки на Иран.

-

Альткойны: Solana (SOL) и Hyperliquid (HYPE) подскочили на 5-7 % в понедельник, в то время как DeFi токен AERO уступил ранние преимущества.

-

Регулирование/события: Без крупных взломов; консультации по лицензированию EU MiCA завершены, слухи о спот-ETF в США снова вернулись после утечки с заседания SEC (неподтверждено), и XRP ведет переговоры с SEC о завершении своего дела.

Глобальные события и макротренды

Торговля Китая охлаждается, цены в еврозоне снижаются, рынок труда в США ослабевает

-

Промышленное производство в Китае в мае выросло на 5,8% в годовом исчислении, самый медленный темп за три месяца, в то время как розничные продажи неожиданно подскочили на 6,4 %, что иллюстрирует неоднородное внутреннее восстановление.

-

Инфляция в еврозоне была подтверждена на 1,9% в мае, что впервые за два года вернулось в целевой диапазон ЕЦБ, поддерживая ожидания осторожного, но устойчивого пути снижения ставок.

-

Первичные заявки на пособие по безработице в США снизились до 245 000, но остаются выше, чем в первом квартале, свидетельствуя о том, что рынок труда охлаждается, а не рушится накануне этой недели, предварительных PMI.

-

Продажи розницы в Великобритании упали на 2,7 % месяц к месяцу в мае, что является самым резким снижением с 2023 года, подчеркивая ослабление потребительского импульса и предоставляя Банку Англии дополнительную возможность обсудить летние сокращения ставок.

-

Соединенные Штаты бомбили три ключевых ядерных объекта Ирана, что немедленно подняло цены на нефть, спровоцировало переход к безопасным активам и усилило опасения дальнейшей региональной эскалации и нарушения цепочек поставок.

-

Продолжающиеся враждебные действия между Израилем и Ираном, усиленные прямым участием Вашингтона, продолжают внедрять премию за риск в энергетические рынки и вызывают свежую волатильность на глобальных рынках акций и валютах развивающихся рынков.

Заключительные мысли

Взглянув на более широкую картину, рынки словно балансируют на узкой кромке: замедляющиеся, но не рушащиеся макроэкономические показатели подкрепляют аргументы в пользу поэтапного смягчения, однако внезапная вспышка конфликта на Ближнем Востоке напоминает инвесторам, что внешние шоки могут разрушить даже наиболее понятные ориентированные на данные нарративы. Циклические сектора, такие как автомобили и туризм, отстают, в то время как нефтяные крупные компании и золотодобытчики получают свежие ставки на премию за геополитический риск. Технологический сектор оказался устойчивым, намекая на то, что капитальные затраты, связанные с ИИ, остаются контрциклическим убежищем.

Переходя к следующей неделе, все внимание будет сосредоточено на предварительных PMI, серии данных по жилищному сектору США и, что самое важное, реакции Ирана на удары. Материальные нарушения в трафике по Ормузскому проливу могут усилить текущий рост цен на нефть и заставить центральные банки балансировать между экономическими опасениями и стремительно растущей инфляцией за счет энергии. Напротив, любые сигналы о дипломатической деэскалации могут восстановить утерянные позиции рисковыми активами, особенно на фоне потоков ребалансировки перед концом квартала.

Смею предположить: если Brent останется выше $85 за баррель более недели, то, вероятно, по крайней мере один крупный центральный банк, за исключением ФРС, приостановит или пересмотрит свой путь смягчения до конца июля. Для гибких инвесторов возможность может заключаться в позиционировании барбелл, удерживая качественные защитные активы с одной стороны и выборочные энергетические или товарные активы с другой, сохраняя при этом запас финансов для возможного всплеска волатильности летом.