Мировые рынки выдержали неделю, взвешивая устойчивую экономику США против слабостей в других местах. Уолл-стрит достиг новых высот на фоне надежных данных по занятости, но растущая доходность казначейских облигаций и укрепление доллара держали инвесторов в напряжении. В Европе охлаждение инфляции снова подняло надежды на снижение ставок, в то время как биржи Азии показывали смешанные результаты из-за фиксации прибыли и осторожного восстановления в Китае. Цены на сырьевые товары немного повысились на фоне опасений по поводу предложения, а криптовалюты удержали свои позиции, подчеркивая оптимистичное, но далеко не единодушное настроение риска.

Поперек классов активов красной нитью шла осторожность: трейдеры приветствовали силу там, где её видели, но оставались готовыми к сюрпризам со стороны центральных банков, энергетических рынков или геополитики. Вот как движения на рынках сформировали более широкую картину недели.

🟨 Обзор акций

Реакция рынков акций на позитивные данные по занятости в США

Рекордный рост в США

-

S&P 500 добавил 1,8 % за укороченную праздничную неделю, это был его третий подряд недельный рост и новый исторический максимум, в то время как Nasdaq Composite последовал за ним, а Dow повысился на 0,8 %.

-

Акции малой капитализации снова начали расти, Russell 2000 взлетел на 3,4 %, так как инвесторы перерезали позиции из мегакэпов.

-

Победители по секторам: Материалы (+3,7 %) и Информационные технологии (+2,6 %) лидировали; услуги связи отставали (-0,24 %).

-

Рыночная капитализация Nvidia достигла $3,9 трлн, приближаясь к рекорду Apple.

Европа на поверхности.

- Индекс STOXX Europe 600 снизился на 0,46 % до 541, так как средние данные PMI и политические разногласия в Великобритании ограничили аппетит к риску.

Смешанные результаты в Азии.

-

Японский Nikkei 225 упал примерно на 1,7 % с пикового значения понедельника в 40,487 до 39,811 из-за фиксации прибыли вблизи сопротивления в 40к.

-

KOSPI Южной Кореи показал высокие результаты на фоне надежд на корпоративные реформы (рост ~2 %), в то время как индийский Nifty 50 снизился на 0,5 % до 25,429, так как тяжеловесы охладились после рекордных максимумов.

Заметные корпоративные перемещения и сделки

- Никаких крупных IPO, но слухи об M&A подняли котировки Siemens в Европе после того, как США ослабили экспортные ограничения на программное обеспечение для чипов.

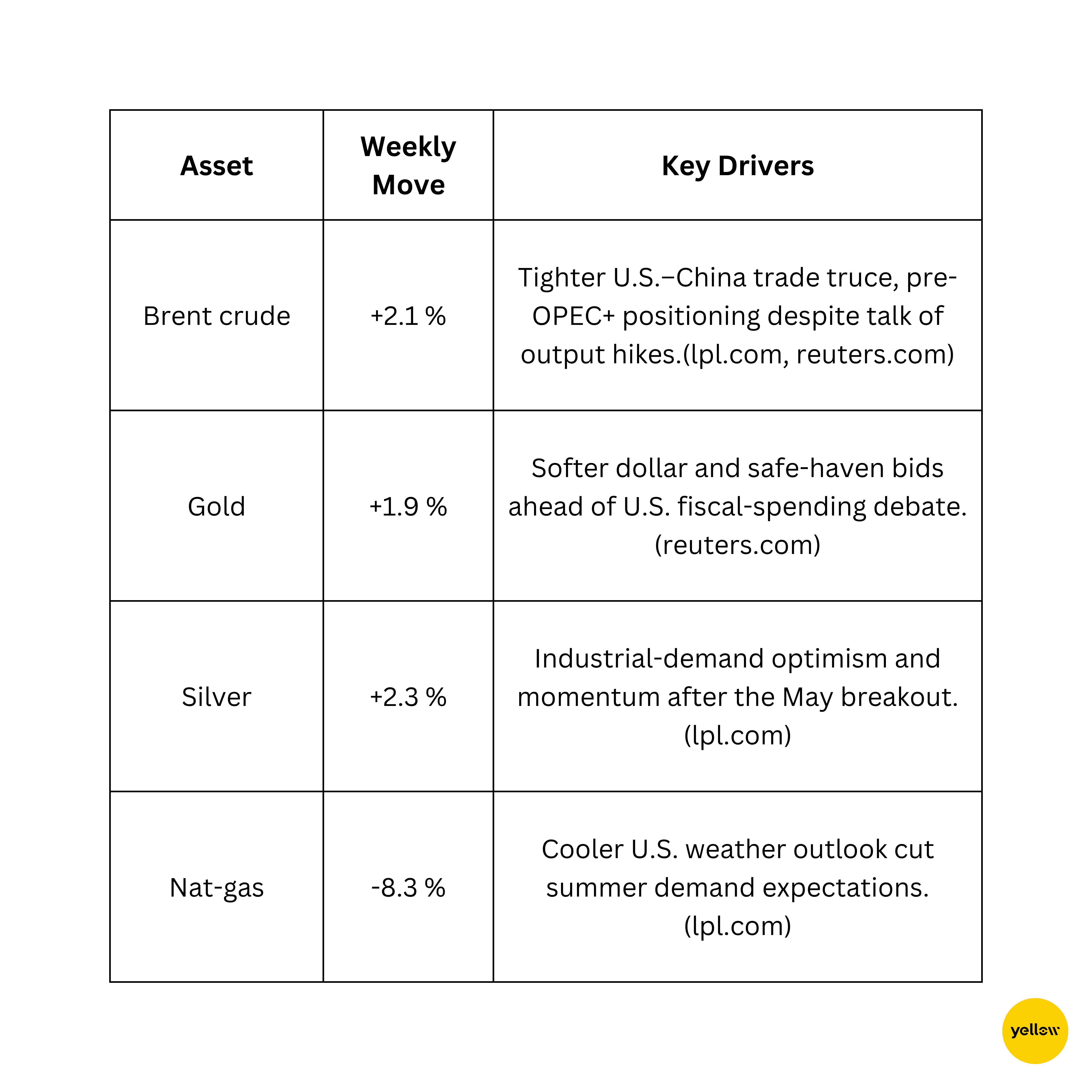

🟩 Проверка сырьевых товаров

Нефть растет, находя поддержку для золота

Технические торговцы обращают внимание на сопротивление $68–70/брл для Brent и $3,360/унция для золота после последнего скачка.

🟦 Валюты и форекс

Доллар крепок, иена ослабевает на фоне сюрпризов с данными по занятости

-

DXY вырос на 0,4 % до 97,13, это его второе недельное повышение подряд, после того как июньские данные по занятости превзошли прогнозы.

-

Пара EUR/USD опустилась к 1,03, так как данные из Германии подтвердили возвращение инфляции к цели ЕЦБ в 2 %, поддерживая надежды на снижение ставок.

-

Пара GBP/USD удержалась около 1,25, несмотря на политический шум в Великобритании; USD/JPY подтолкнула вверх до 154,4 из-за высоких доходностей в США, расширивших дифференциалы ставок.

-

Индийская рупия оставалась стабильной около 83,30 за доллар; умеренный рост цен на нефть компенсировал поддержку от притока иностранных инвестиций.

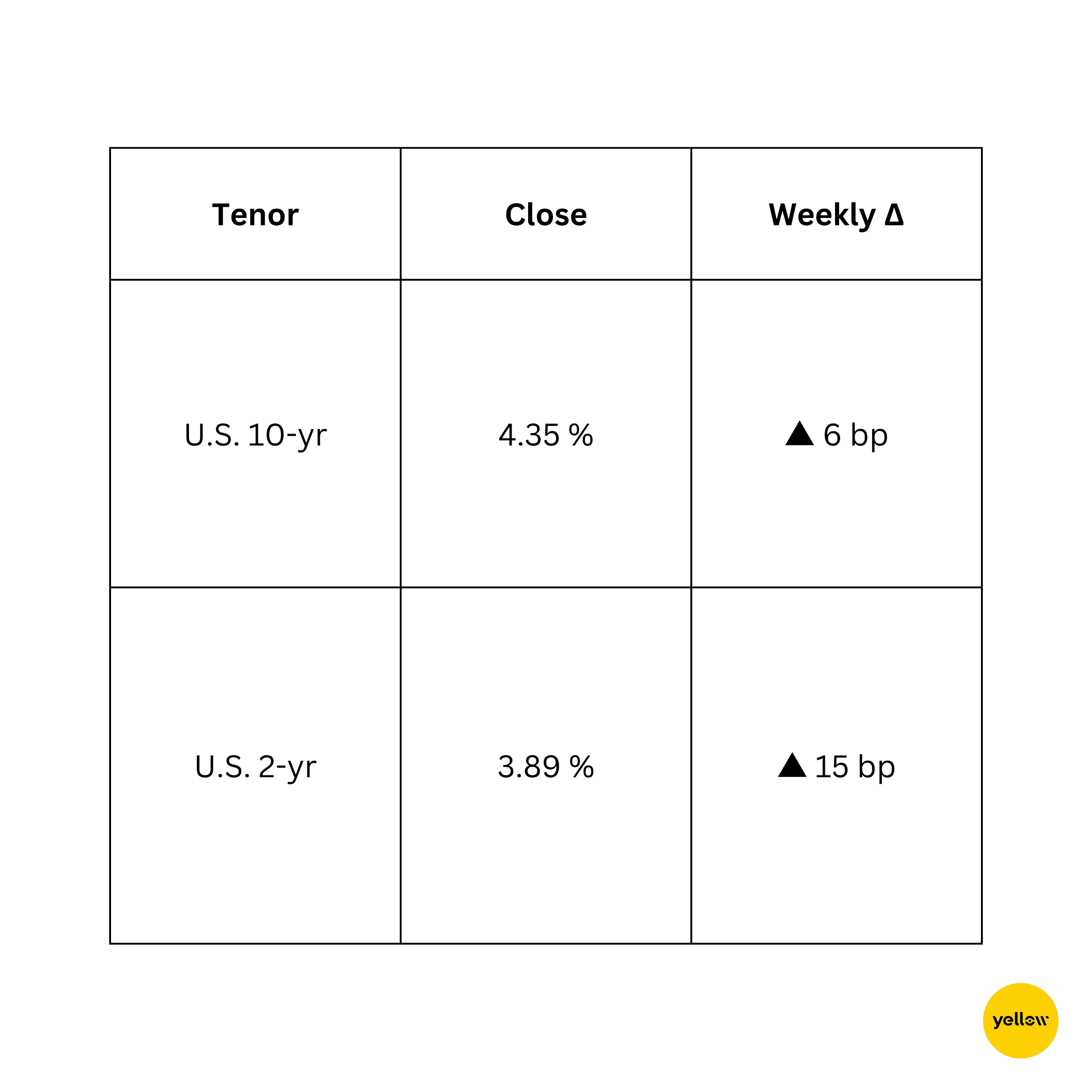

🟥 Доходности облигаций и процентные ставки

Доходности растут на фоне ястребиной риторики ФРС

Сильные данные по занятости охладили ожидания сокращения ставок ФРС в сентябре, что подняло доходности на коротком конце кривой, в то время как опасения по поводу предложения, связанные с новым законопроектом США о налогообложении и расходах, держали длинный конец под давлением. Представители ЕЦБ заняли мягкий тон после того, как инфляция снизилась до целевого уровня, ограничив доходности Бундов; в то время как доходности 10-летних индийских облигаций снизились на 3 пункта до 7,05 % на фоне устойчивых открытых покупок РБИ.

🟪 Криптовалюты и альтернативные активы

Биткойн удерживает позиции; трейдеры игнорируют подъем

-

BTC торговался в узком диапазоне $105k–$109k, заканчивая неделю около $107k, повысившись примерно на 1 %. Маркетмейкеры быстро "заполнили" разрыв CME на $105k, прежде чем спотовые заявки вновь оживились.

-

Несмотря на постепенный рост, данные о бессрочных фьючерсах показывают, что шорты накапливаются, так как соотношение длинных и коротких позиций снизилось ниже 1, в то время как цена пробила $110k в середине недели.

-

ETH находился около $2,400, отставая от Биткойна, так как приток средств в ETF замедлился.

-

Крупных взломов не было, но SEC начала консультации по раскрытию информации о стейблкоинах, что держит имена DeFi на волне.

Настроения остаются раздвоенными: макробыки указывают на приток средств в ETF и более дружелюбный регуляторный фон в США, в то время как технические аналитики предупреждают о спаде импульса.

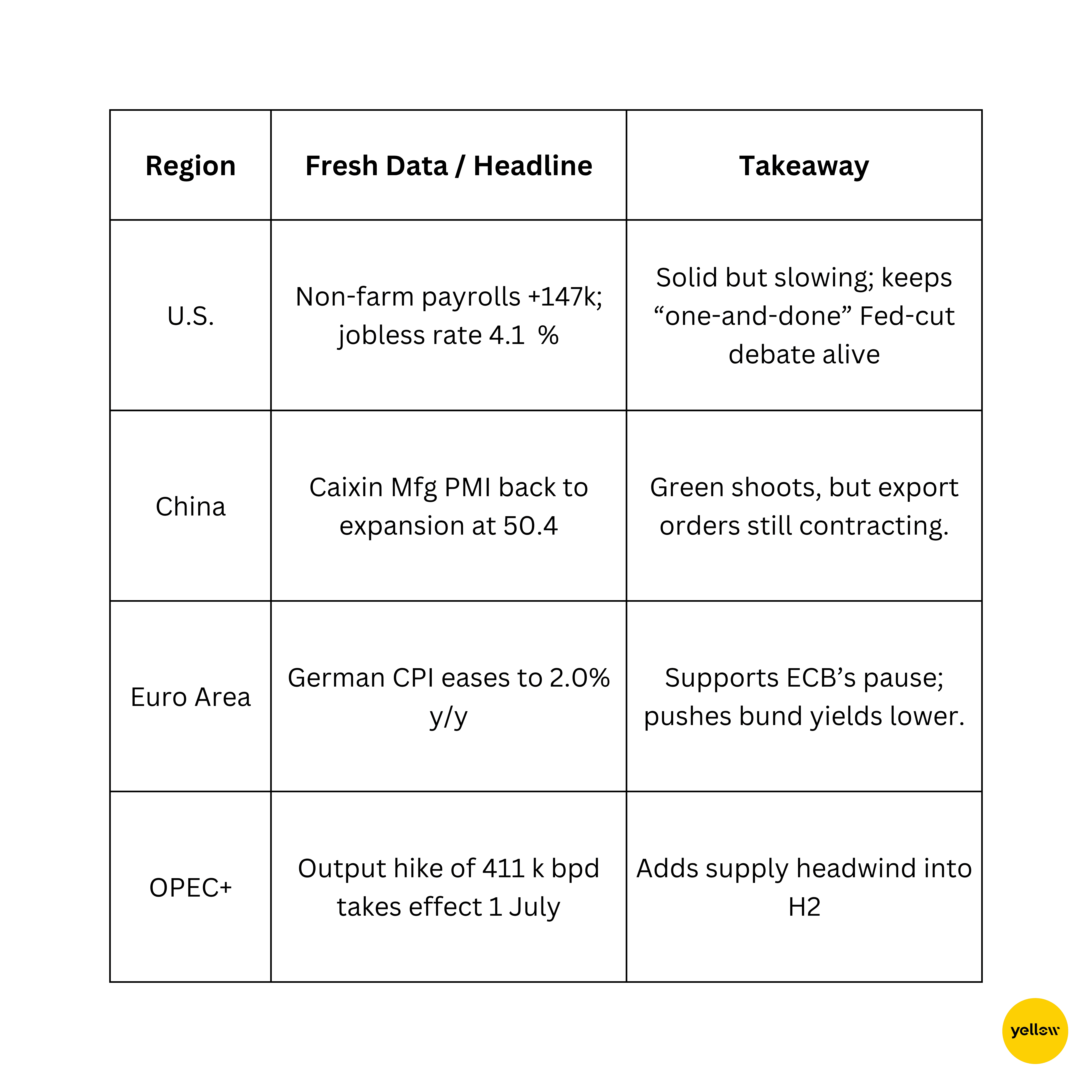

🔶 Глобальные события и макротенденции Смешанные данные рисуют неоднозначную картину глобального роста

Первая неделя 3-го квартала открылась громким стартом для активов США с более высоким риском, но за фейерверком скрывается более сложная картина: падающая инфляция в еврозоне и слабые показатели PMI в Китае намекают на неравномерный глобальный рост, даже несмотря на то, что нефть колеблется на фоне геополитических течений. Растущие доходности в США и укрепляющийся доллар изменяют ставки на проценты, а криптовалютные рынки осторожны после летнего ралли.

Отражение недели

Вместе взятые, тренды все еще склоняются к росту, но лидеры сужаются. Импульс в крупных технологиях и отскок в ресурсных активах скрывают усталость в секторов, чувствительных к ставкам, и отдельных акций Азии. Этот разрыв указывает на то, что инвесторы рады гнаться за качественным ростом и играми на сырьевых товарах, избегая всего, что требует более низких доходностей для процветания.

Неделя CPI в США и несколько заседаний центральных банков протестируют эту позицию. Умеренная инфляция может продлить ралли; высокие показатели могут усилить рост доллара и углубить отток из активов с большой длительностью. В любом случае, держать некоторую сумму в резерве и следить за движениями нефти и валют разумно.

Мое мнение? В ближайшей перспективе предпочтение имеет избирательное принятие рисков: придерживаться фирм с высокими денежными резервами в технологиях и энергетике, но быть готовым к развороту, если политика ужесточится. Кратко: рынок еще растет, но опоры становятся уже.