Акции пробили рекордные максимумы на этой неделе, даже несмотря на падение цен на нефть, что подчеркивает резкое расхождение нарративов в разных классов активов.

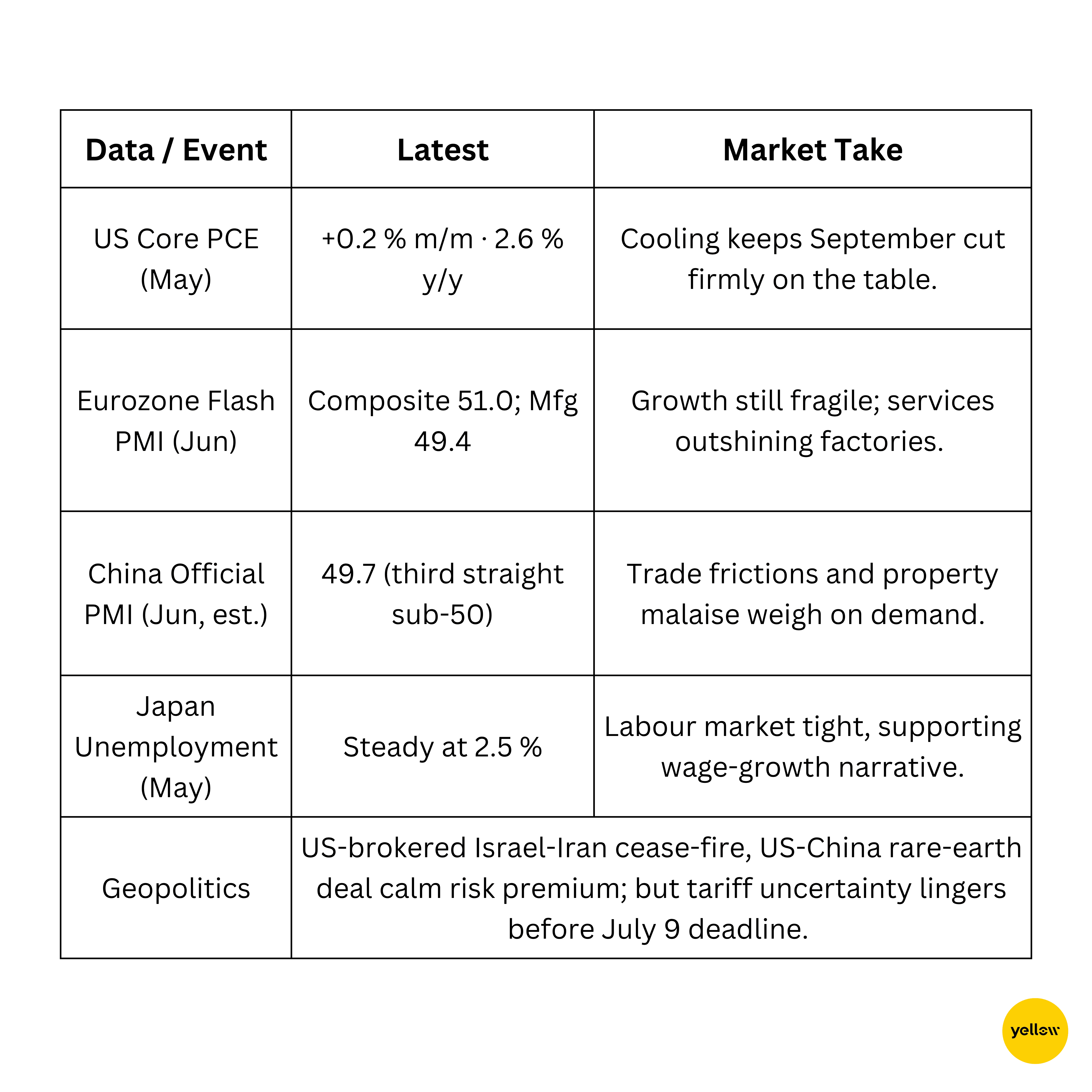

Технологический импульс на базе ИИ и приток капитала из-за рубежа подняли индексы США и Азии, при этом Европа смогла показать менее значительный рост. На товарных рынках слухи о росте поставок от ОПЕК+ привели к худшему недельному падению Brent и WTI почти за два года, снижая котировки энергетических компаний. Публикация основного ИПЦ в США, оказавшаяся мягче, чем ожидалось, помогла снизить доходность казначейских облигаций и доллар, возрождая разговоры о более раннем смягчении и давая рискованным активам больше пространства. Тем временем, биткойн балансировал на новых цикличных высотах, в то время как трейдеры дебатировали, освобождает ли рост доминирования BTC взлетную полосу для нового альткоин-сезона или, наоборот, заполняет ее.

Вот кросс-активная сводка за 23 – 29 июня 2025 года и силы, которые на нее повлияли.

🟨 Обзор аукционов акций

Рынки акций двигаются к рекордам, несмотря на опасения по поводу тарифов

-

S&P 500 закрылся в пятницу на рекорде 6,173 (+2.4% за неделю), а Nasdaq достиг нового максимума благодаря чипам для ИИ (Nvidia +1.8%) и 15%-ному росту Nike на фоне оптимистичного прогноза выручки. Энергетический сектор отстал, так как цена на нефть упала.

-

FTSE 100 добился роста на 0.4% за неделю, достигнув 8,799 благодаря защитным активам, даже несмотря на укрепление британского фунта, который ограничивал экспортеров.

-

Японский Nikkei вернулся выше отметки 40,000 впервые с января, закончив неделю с ростом на 3% на фоне снижения опасений по тарифам и пакта США-Китая о редкоземельных элементах.

-

Nifty 50 поднялся на 2.4% до рекорда 25,638, так как возобновились FII потоки; выигравшие включали Jio Financial (+3.5%) и ICICI Bank (+1.6%).

-

IPO HDB Financial на сумму $1.5 млрд вызвало спрос в 2 раза, в то время как оптимистичный прогноз Micron возродил интерес к железу для ИИ.

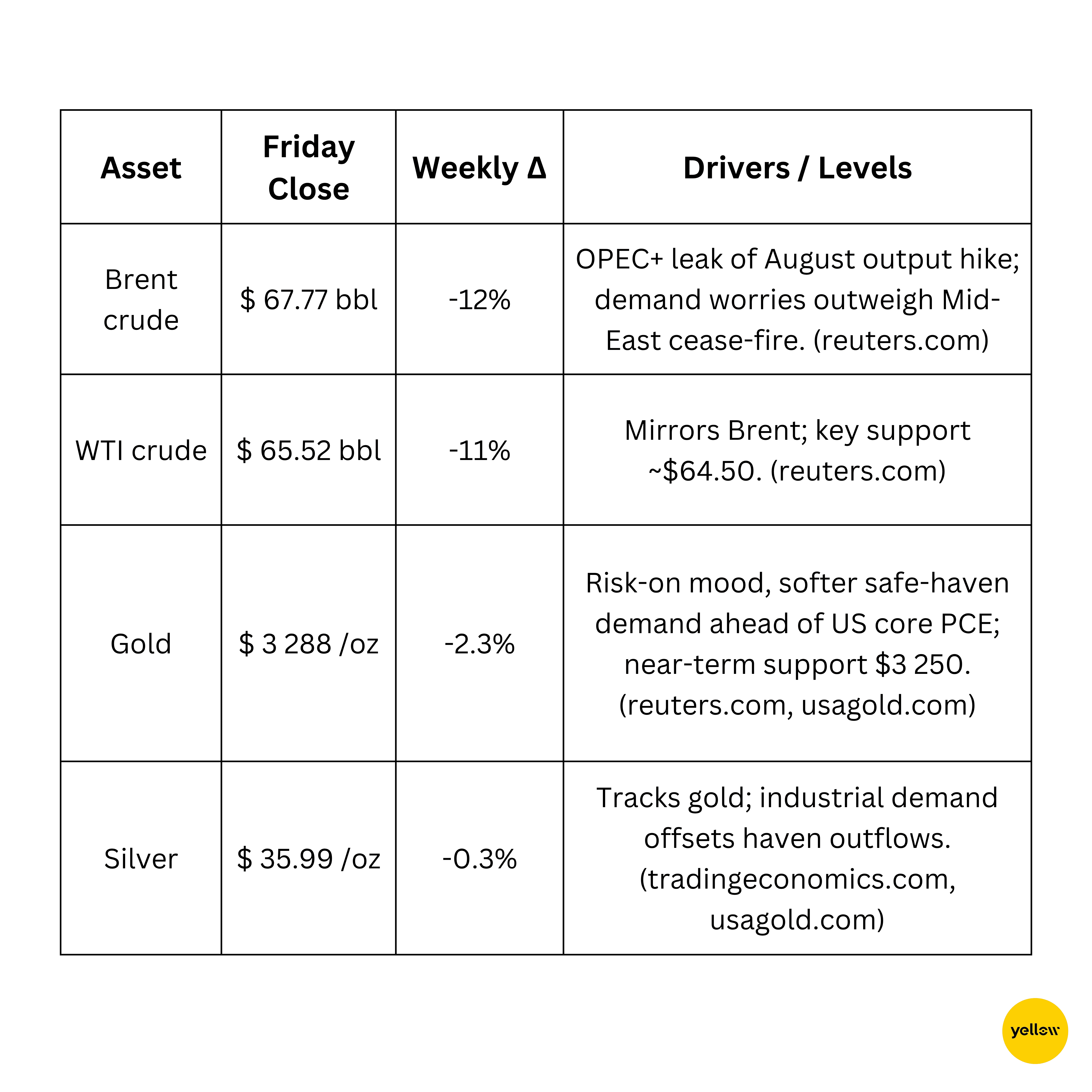

🟩 Проверка сырьевых товаров

Нефть падает на 12% на фоне разговоров о поставках от ОПЕК+; золото мягчает

К медь стабилизировалась, удерживая опору на $8,800 на фоне сигналов Китая о дополнительном стимулировании спроса, связанного с недвижимостью.

🟦 Валютный и Форекс обзор

Индекс доллара падает до самого низкого уровня за последние 3,5 года на фоне ожиданий сокращений

-

DXY: Понизился ниже 97.5 (-0.8% за неделю), так как трейдеры закладывают в цену преемника, ориентированного на смягчение, и цикл снижения ставки на 63 базисных пункта, который стартует в сентябре.

-

EUR USD: Поднялся до 1.17 благодаря лучшим, чем ожидалось, предварительным данным PMI в еврозоне и ослабевшим шансам на снижение ставки после июля.

-

USD JPY: Йена укрепилась до 144.6 от 147 на фоне снижения доходности в США и потоков экспортеров к концу месяца.

-

USD INR: Рупия подорожала на 0.7% на фоне значительных притоков капитала в акции FII, закрывшись на отметке 85.48.

🟥 Доходности облигаций и процентные ставки

Мировые доходности падают, так как рынки ожидают новые снижения

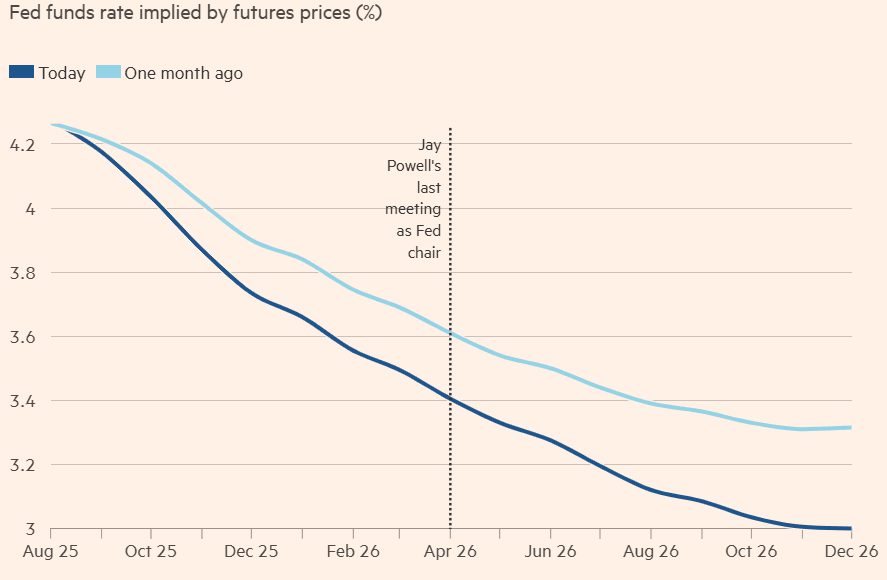

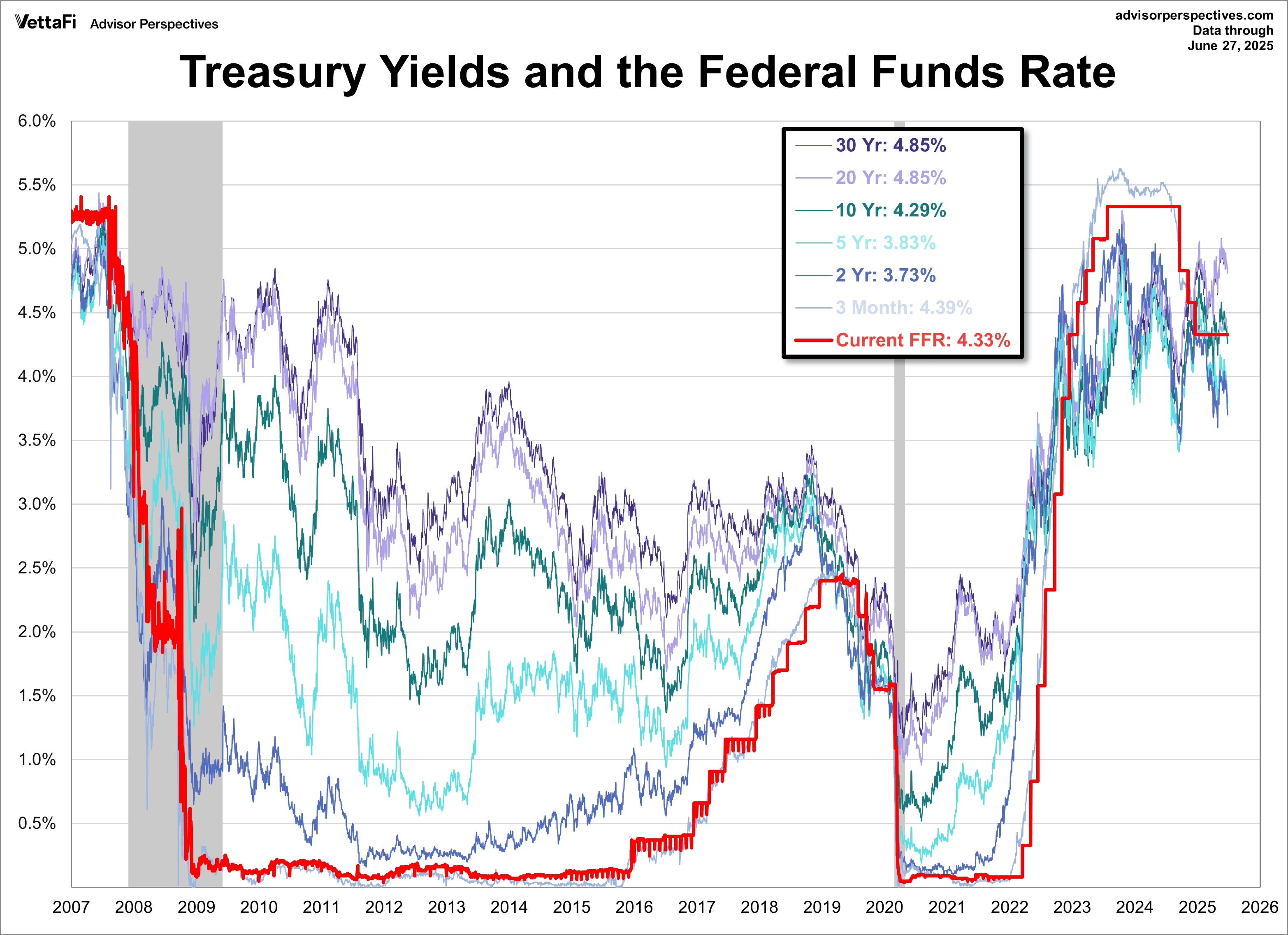

- 10-летние казначейские облигации США завершили на уровне 4.39% (-6 базисных пунктов за неделю), после заявления президента Трампа о том, что его следующий глава ФРС "должен быть за снижение ставок", укрепляя ожидания о снижении ставок более чем на 50 базисных пунктов в 2025 году.

- Спред 2-летних/30-летних составляет 3.30% и 4.85%, слегка сглаживая кривую.

-

В еврозоне доходности бундов снизились на 3 базисных пункта до 2.18%, так как Лагард сигнализировала о паузе после июньского снижения.

-

Основной ИПЦ в США вырос на 0.2% м/м, оставаясь выше цели, что делает шансы на снижение в июле маловероятными.

🟪 Криптовалюта и альтернативные активы

Биткойн достигает $108 K; влияние политики и угрозы безопасности

-

Цены: BTC $107.4 K (+1.4% за неделю); ETH $2,427 (-0.7%). Общий рыночный кап криптовалют $3.29 трлн.

-

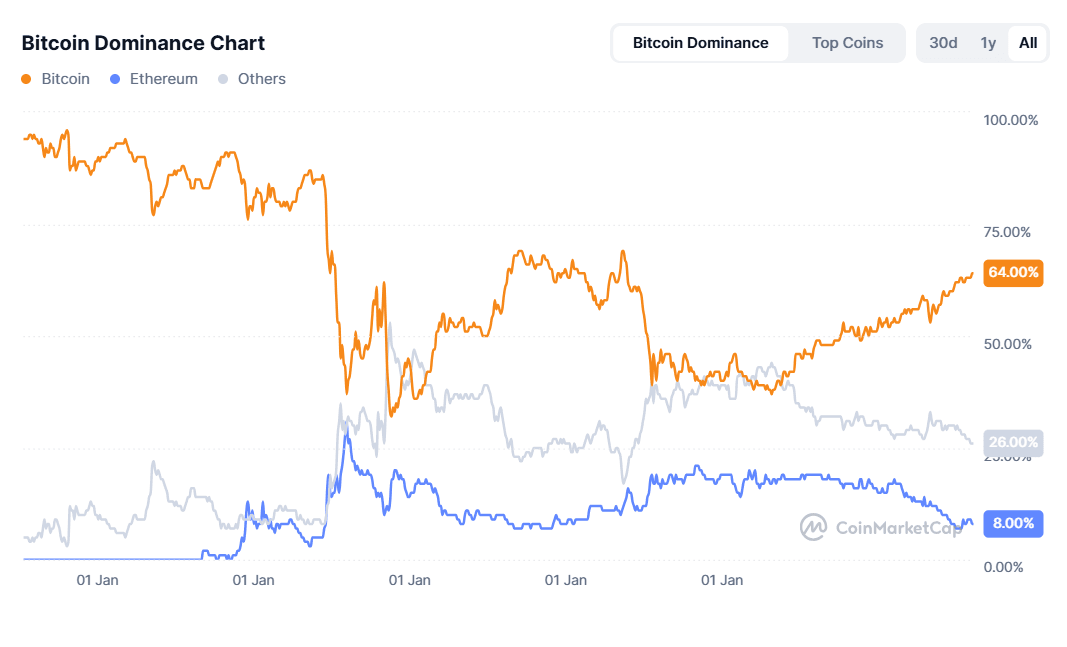

Макро тема: Доминирование BTC на уровне 64% вызывает разговоры о "сезоне альткоинов", так как инвесторы переключаются на высоко-бета активы (следите за Arbitrum, Bonk, Sonic).

-

Регуляция: Сенат США принял Закон о GENIUS, первую структуру для стабильных монет, требующую ежемесячного раскрытия резервов.

-

Безопасность: Кражи криптовалют в первой половине года достигли рекордных $2.1 млрд, возглавляемых взломом на Bybit от Северной Кореи на сумму $1.5 млрд, что стимулирует спрос на страхование на блокчейне.

🔶 Глобальные события и макро тренды

Смешанные макро сигналы; Китай смягчается, инфляция в США охлаждается

Заключительные мысли

Последняя неделя июня принесла рекордные уровни на фондовых рынках, даже при том, что нефть понесла самые большие потери за неделю за два года. Падение реальной доходности, ослабленный доллар и надежды на более дружелюбные назначения в центральный банк поддержали глобальный риск. Однако расхождения становятся все шире:

-

Ротация секторов: Оборудование для ИИ и товары длительного пользования ведут обновления в США, в то время как нефтеэксплуатанты отступают вместе с нефтью.

-

Региональная дифференциация: Япония и Индия продолжают обгонять Европу, так как разрядка с тарифами приносит выгоду азиатским экспортерам, а потоки капитала FII стремятся за высоко-ростовыми развивающимися рынками.

-

Кросс-активные сигналы: Смягчение золота и доходности облигаций отражает ослабление спроса на активы-убежища, но растущее число взломов криптовалют и индекс PMI в Китае ниже 50 продолжают поддерживать премии за хвостовой риск.

С ключевыми отчетами за второй квартал и сроком на 9 июля по тарифам, трейдеры идут в июль, балансируя на амплитуде импульса, поддержанной ликвидностью, против подводных камней политики. Будьте гибкими — летний повествовательный переключатель может быстро смениться с "прорыва" на "встряску".