На этой неделе мировые финансовые рынки реагировали на сочетание стойких данных об экономике США, меняющихся тонов центральных банков и геополитических напряжений. Американские акции достигли новых высот благодаря более высоким, чем ожидалось, данным по занятости и ослаблению опасений по поводу торговли, в то время как европейские рынки заняли более осторожную позицию после снижения ставки ЕЦБ и паузы в политике.

В то же время, азиатские рынки демонстрировали разношерстные тенденции: японские акции выигрывают от слабости иены, а Китай и Индия показывают осторожное восстановление промышленного спроса.

Настроения инвесторов оставались осторожно оптимистичными, поддерживаемые сильными корпоративными доходами и устойчивыми рынками труда, однако подорваны массовыми вливаниями в денежные рынки США, что указывает на то, что не все инвесторы полностью согласны с рискованным ралли. По мере начала лета рынки, кажется, стремятся к росту, но с настороженностью к растущим рискам в области торговли, политической неопределенности и перенапряжения оценок.

Обзор акций

Рынки акций реагируют на сильные данные о занятости и ослабление торговых страхи

- США: S&P 500 вырос на +1.03% и впервые после февраля пересек отметку 6,000, поддерживаемый крепкими майскими данными по занятости и ослаблением торговых напряжений. Dow (+1.2%) и Nasdaq (+2.2%) также расширили свои достижения.

-

Европа: Euro STOXX 50 увеличился на +0.36%, поддержан мягким тоном ЕЦБ и ослаблением инфляции в еврозоне.

-

Азия: Nikkei 225 поднялся на +0.50%, подкрепленный устойчивыми корпоративными доходами и ослаблением иены. Китай и Индия продемонстрировали рост спроса на уголь, указывая на стабилизацию промышленной активности.

-

Сектора: Технологический и потребительский сегменты лидировали в США (+20% и +8% к предыдущему году EPS), поддержанные оптимизмом, связанным с ИИ (NVIDIA вернула себе титул самой ценной компании). В финансовом сегменте наблюдался отток средств на фоне возрастающей осторожности.

-

Потоки: На денежные рынки США поступило $66 миллиардов, крупнейший поток с декабря 2024 года, тогда как из акций было выведено $7.4 миллиарда.

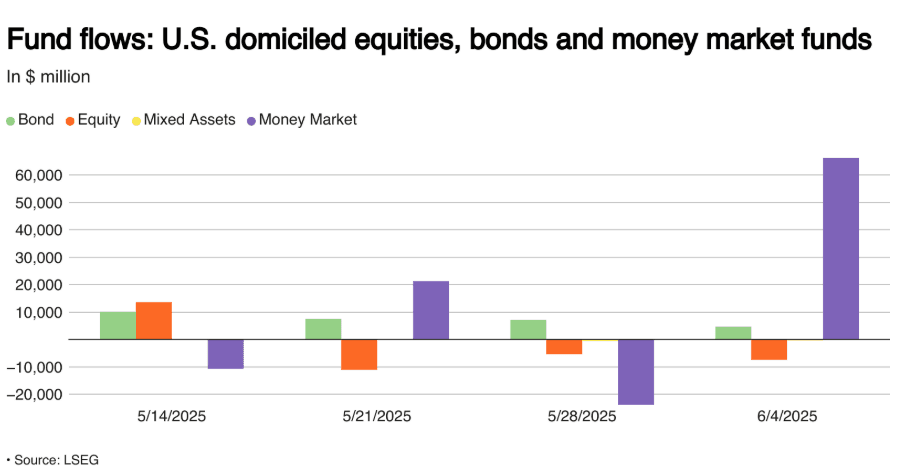

Еженедельные потоки в акции, облигации и денежные фонды США в миллионах долларов

Еженедельные потоки в акции, облигации и денежные фонды США в миллионах долларов

- IPO/Прибыль: Сильная прибыль за 1 квартал (+12.5% к предыдущему году S&P 500) с высоким прогнозом по EPS поддерживала силу акций.

Проверка товаров

Нефть растет, а золото снижается на фоне укрепляющегося доллара

-

Brent Crude: Вырос на +0.27% до $66.65 на фоне напряженности на Ближнем Востоке и прогноза летнего спроса.

-

Золото: Упало на -0.44% до $3,308.20 вследствие укрепления USD и роста акций.

-

Медь: Снизилась на -0.55% до $875.40 из-за опасений относительно замедленного спроса на китайскую промышленность.

-

Соя: Небольшой прирост (+0.07%) поддержан изменяющейся динамикой глобальной торговли кукурузой, при этом рекордный урожай Бразилии может повлиять на экспорт США.

-

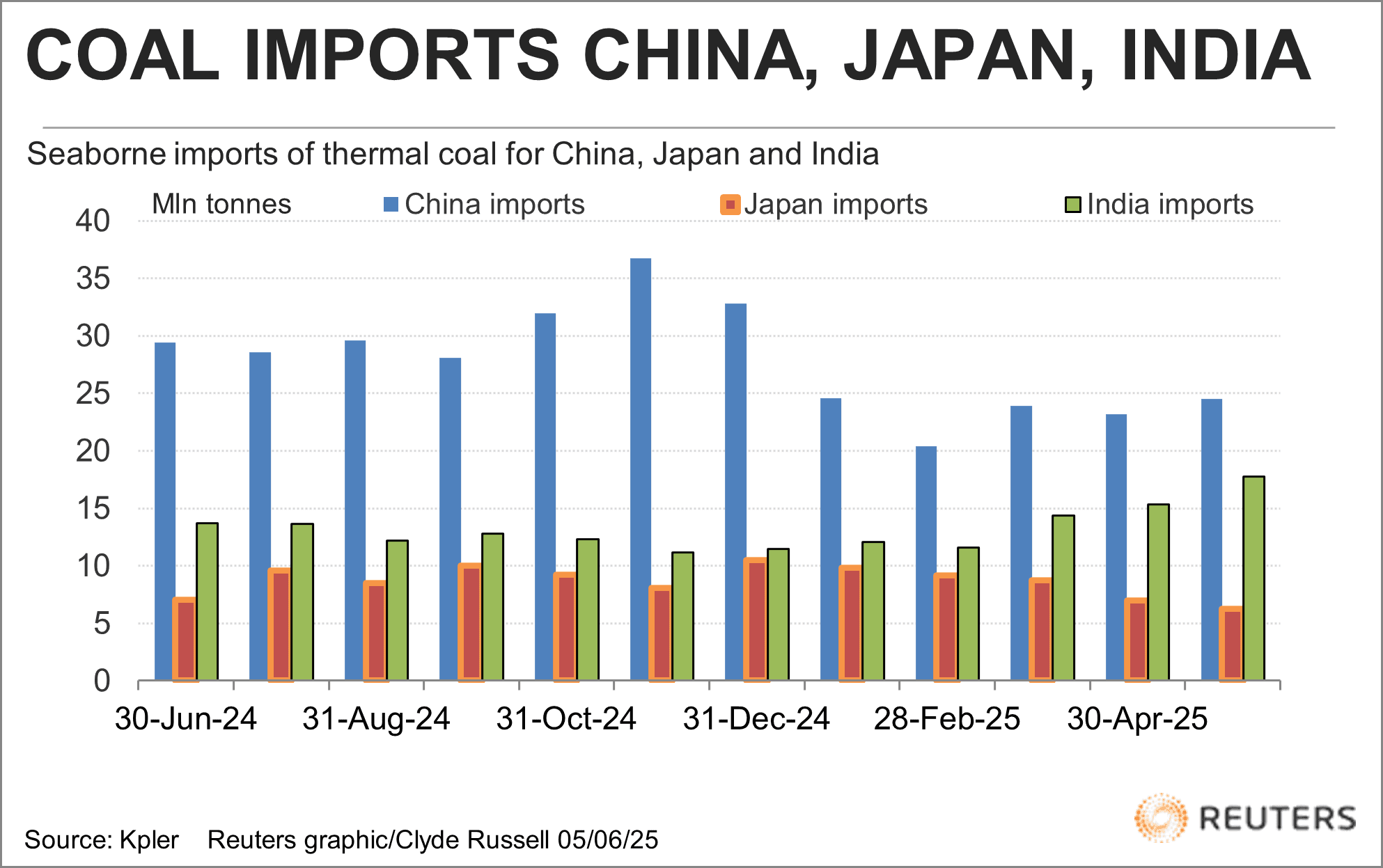

Уголь: Импорт твердого угля в Азию восстановился (Китай + Индия), но цены остаются около 4-летних минимумов. Австралийский уголь 5,500 ккал/кг упал до $66.84/тонну.

Импорт морского твердого угля Китаем, Японией, Индией

Импорт морского твердого угля Китаем, Японией, Индией

Валюты и форекс

Доллар удерживается на фоне смешанных глобальных сигналов

-

USD Index: Стабильный, поддержанный крепкими данными о занятости в США и вливаниями в денежные рынки.

-

EUR/USD: Не значительно снизился на -0.04% до 1.1391 после снижения ставок ЕЦБ, но пауза заявлена.

-

GBP/USD: Снизился на -0.03% до 1.3521 на фоне политического шума и осторожного прогноза BoE.

-

JPY/USD: Продолжается слабая тенденция (-0.01%), теперь 0.0069, на пользу японским акциям.

-

CNY/USD: Небольшое движение (-0.01%), отражающее продолжающиеся торговые трения и слабые внутренние данные.

-

Потоки: Осторожность привела к капиталу в активы, деноминированные в долларах США; $66B вливания в денежные фонды США.

Доходности облигаций и процентные ставки

Доходности растут на осторожности ФРС и устойчивой экономике США

- US 10Y: Доходность выросла на +0.111 до 4.506% с уменьшением рыночных ожиданий на ближайшее снижение ставок ФРС.

-

DE 10Y: Выросла на +0.018 до 2.582% после снижения ставок ЕЦБ и нейтрального руководства.

-

UK 10Y: Осталась стабильной на уровне 4.653%, ожидая большей ясности по пути политики BoE.

-

JP 10Y: Небольшое повышение (+0.004) до 1.458%, следуя мировым движениям на рынке облигаций.

-

Перспективы ФРС: Ожидается удержание в июне, более вероятно снижение в сентябре по мере изменения данных по инфляции и тарифным последствиям.

-

ЕЦБ: Nagel подтвердил нейтральную позицию, дальнейшее ослабление приостановлено на данный момент.

Криптовалюта и альтернативные активы

Биткойн стабилизируется, альткоины видят смешанные потоки на фоне регуляторного шума

-

BTC: Удерживается ~$106,000, наблюдая за ключевой поддержкой $104,400 на еженедельном закрытии. Возможный риск короткого сжатия с учетом ~$15B в коротких позициях, находящихся под угрозой 10% движения BTC.

-

ETH и альты: Волатильность остается высокой; Майкл Сэйлор намекнул на новые покупки BTC после $1B фондового повышения.

-

Регулирование: Утечка данных Coinbase возобновила дебаты о KYC. Призывы к системам идентификации на основе ZK набирают силы.

-

Тон рынка: Осторожный оптимизм в BTC; альткоины борются с противоречивыми настроениями и регуляторными препятствиями.

Глобальные события и макротренды

Данные о занятости в США снимают страхи замедления; Торговля и геополитика остаются в центре внимания

-

Занятость США: +139K рабочих мест в мае, безработица стабильна на уровне 4.2%. Рост зарплат опережает инфляцию. ФРС, вероятно, останется терпеливой.

-

Глобальные акции: +20% от апрельского минимума; S&P 500 вырос на +2% с начала года, мировые рынки устойчивы, но все более уязвимы к политическим потрясениям.

-

Макропотоки: Средства переводятся на более безопасные активы (денежные рынки), даже когда акции растут.

-

Политика США: Развертывание Национальной гвардии в Лос-Анджелесе, торговые переговоры с Китаем и дебаты по фискальному законопроекту доминируют в заголовках.

-

Отношения Германии и США: Визит Мерца успокаивает торговые и НАТО-напряженности; сигнализирует о потенциальном трансатлантическом сотрудничестве.

-

Товары: Урожай кукурузы в Бразилии может оказать давление на перспективы экспорта США; спрос на уголь в Азии умеренно растет, несмотря на остающиеся подавленными цены.

-

Авиация: Отрасль готова к восстановлению прибыльности в 2025 году, несмотря на макроэкономические препятствия, с учетом более низких затрат на топливо и сильного спроса, отмеченных IATA.

Заключительные мысли

Обобщая, видно, что рынки находятся в хрупкой тенденции к повышению, с устойчивыми доходами и устойчивыми данными по занятости в США, поддерживающими настроения. В то время как технологический, потребительский сегменты и сектора, связанные с ИИ, продолжают укреплять рыночную силу, оборонительные потоки в денежные рынки и осторожность на рынке облигаций отражают скрытую тенденцию к избеганию рисков. Товарные рынки нарисовали более подавленную картину: золото снизилось, промышленные металлы под давлением, а цены на энергоносители показали лишь умеренные приросты, что подчеркивает сохраняющееся беспокойство о мировом спросе.

В следующий неделю все внимание будет на майский отчет по CPI и продолжающиеся торговые переговоры, которые могут резко изменить рыночный тон. Пока ралли имеет сильную динамику, растущие геополитические трения (отраженные в протестах в Лос-Анджелесе и торговых переговорах США-Китай), политическая неопределенность в США и Европе, а также признаки усталости от политики в центральных банках могут внести новую волатильность. На данный момент, нарратив остается оптимистичным, но расхождение между рискованными действиями на рынке акций и оборонительными потоками капитала предполагает, что это летнее ралли будет испытано скорее раньше, чем позже.