На этой неделе мировые финансовые рынки двигались в ответ на напряженную борьбу между новыми тарифными угрозами и удивительно устойчивым аппетитом к риску. В то время как Уолл-стрит флиртовала с новыми максимумами, но в пятницу отступила, испугавшись разговоров о тарифе США в 35 % на Канаду и Бразилию, основные биржи Азии и большинство европейских индексов отметили осторожное повышение благодаря солидным техно-доходам, которые помогли компенсировать торговые беспокойства.

Инвесторские настроения оставались разделенными, с акцентом на рискованные активы, такие как Big Tech и Bitcoin, но с осторожностью в безопасных активах, таких как доллар и казначейские облигации, особенно после ястребиного тона Израиля по обоим вопросам торговли и процентных ставок.

Ниже по классам активов нефть выросла на предупреждении IEA о том, что предложение может быть жестче, чем кажется, золото удерживалось при более прочном долларе, и Bitcoin поднялся до нового рекорда выше $118k на фоне огромных вливаний в ETF. В результате на этой неделе рынки завершились смешанными результатами, но волатильность возросла, так как инвесторы взвешивали геополитику, путь политики и перспективу сокращения ликвидности в середине лета.

🟨 Обзор Акций

Рынки Акций Реагируют на Тарифные Новости и Техно-Прибыль

Ключевая производительность индексов:

-

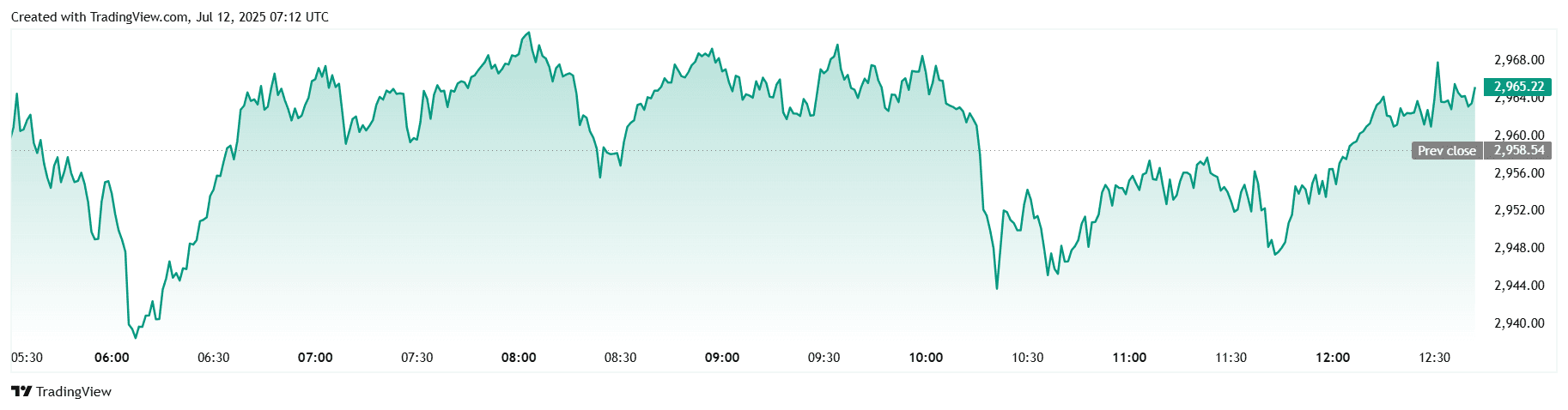

S&P 500 установил рекордные высоты в начале недели, достигнув ~6,290 10 июля, прежде чем немного упасть до ~6,266 11-12 июля.

-

Nikkei и FTSE 100, в целом, поднимались, движимые техно-силой и поддерживающей прибылью по всем секторам (точные уровни в основном были плоскими или умеренно поднимались).

-

Nifty 50 следовал за более широкой Азией, демонстрируя умеренные еженедельные приросты.

Основные победители/проигравшие:

-

Большая Техно-лидерство подняло американские акции.

-

Напротив, сектор энергетики отставал, FactSet отметила, что прибыли в этом секторе упали в годовом исчислении.

Региональные тренды:

-

Американские акции завершили неделю на или около исторических максимумов на фоне ослабления инфляционных опасений и оптимистичных прибылей.

-

Европа показала умеренные приросты с осторожностью перед сигналами ЕЦБ.

-

Азия, возглавляемая Японией и Индией, следовала глобальному тону, направленному на риск.

Драйверы:

-

Тарифные опасения, в частности, 35 % тариф с США на Канаду кратковременно напугали рынки.

-

Солидные техно-доходы и ожидаемый рост EPS S&P 500 в 9 % укрепили доверие инвесторов.

🟩 Проверка Товаров

Нефть Поднимается, Пока Золото Находит Поддержку

- Сырая нефть: Брент поднялся на ~3% за неделю, движимый тесным предложением IEA и геополитическими рисками.

Золото и драгоценные металлы:

-

Золото закрепилось около $3,269/oz после недавних максимумов (~$3,499).

-

Серебро поднялось до ~$36.50, что является самым высоким показателем за 13 лет.

-

Платина поднялась на ~10% до ~$1,415, что является 11-летним пиком.

-

Олово, никель и цинк показали смешанные тренды, но в целом поддерживались упругим глобальным спросом.

Влияния:

-

Перспективы OPEC+, а также летний спрос стрядает на предложение нефти.

-

Инфляционные потоки в безопасные активы и слабость доллара поддерживают металлы.

Ключевые зоны цен:

-

Золотая поддержка около $3,200–3,250; сопротивление серебра около $37.

-

Бренд технического сопротивления приближается к ~$80 за баррель на фоне ограниченного предложения.

🟦 Снимок Валют и Форекса

Укрепление Доллара на Фоне Тарифных Напряжений

- DXY индекс: поднялся до ~97.8 к 11 июля, перевалив выше 97.6 на фоне угроз тарифов в США.

Основные валюты:

-

EUR/USD снизился ниже 1.1700.

-

GBP и JPY ослабли на фоне интереса к безопасным активам.

-

INR оставился стабильным, слегка под давлением от укрепления доллара.

Драйверы:

-

Эскалация разговоров о тарифах между США и Канадой увеличила спрос на безопасные активы.

-

Тон торговли по всему миру поддержал доллар.

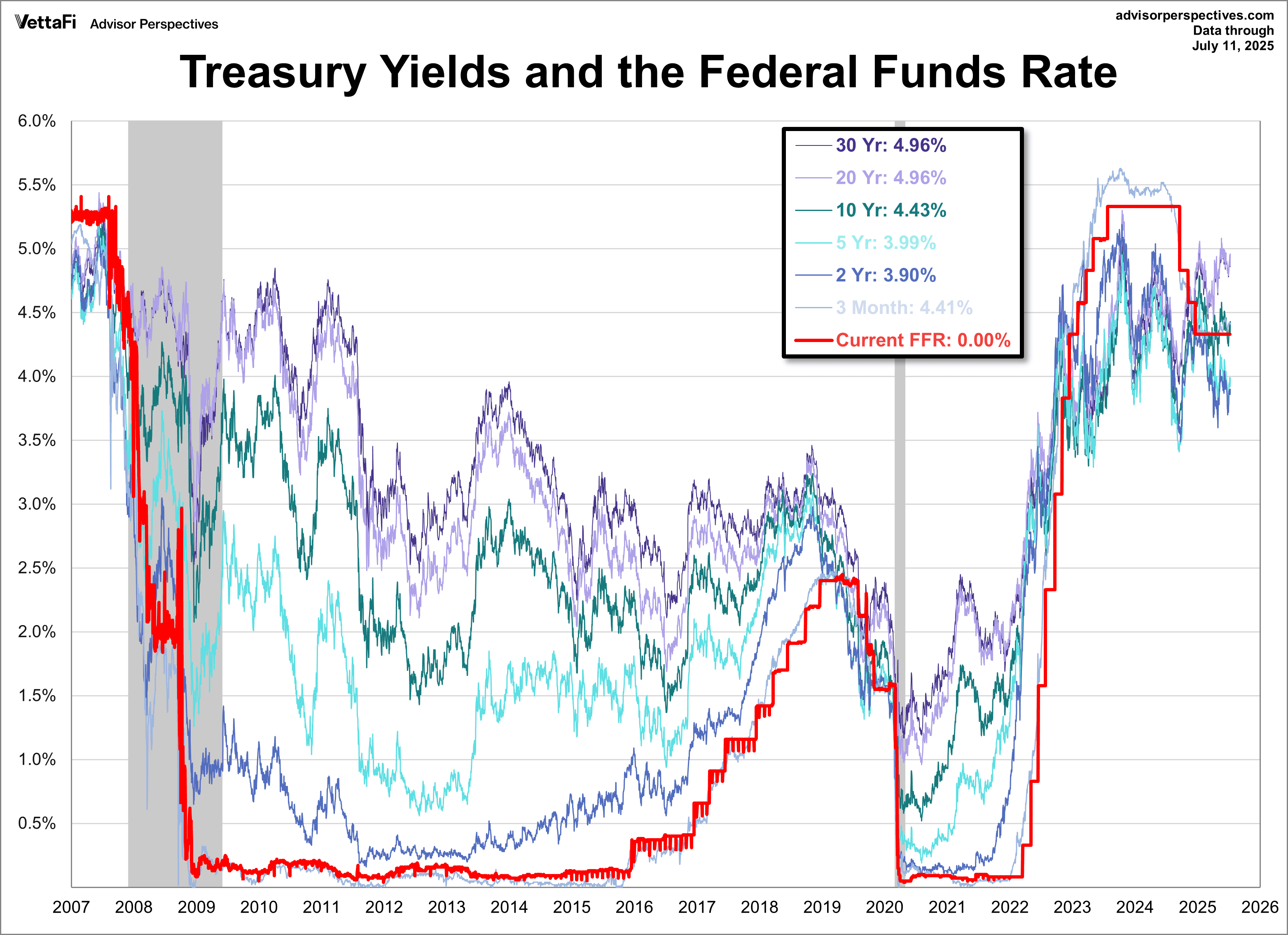

🟥 Доходности Облигаций и Процентные Ставки

Доходности Растут на Фоне Ястребинских Сигналов от ФРС

- Доходность 10-летних казначейских облигаций: Выросла с ~4.40% до 4.43% к 11 июля. 2-летние на ~3.90%, 30-летние около 4.96%.

-

Комментарии центральных банков: ФРС сохраняет проектируемые 50 bp сокращения в 2025 году, но перспектива июльского сокращения слаба (~11%). ЕЦБ настаивает на ясной коммуникации, в то время как Бан Англии предупреждает о политикации сообщений от Федрезерва.

-

Влияние инфляционных облигаций: Несмотря на охлаждение данных, доходности поднялись на фоне тарифных опасений и фискальной неопределенности.

🟪 Криптовалюты и Альтернативные Активы

Биткоин Удерживается, Возвращается Волатильность Альткоинов

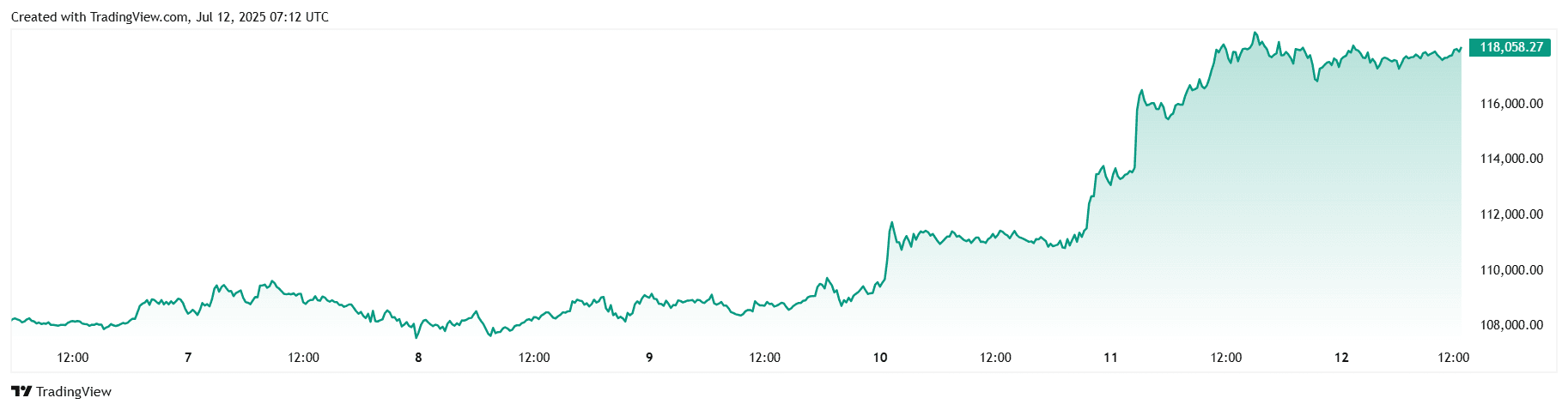

- Биткоин (BTC): Достиг новых рекордных высот до ~$118,000 на фоне крупных вливаний в ETF ($1.18 млрд) и короткого сжатия.

- Эфириум (ETH): Набрал более 16% за пять дней, поддерживаемый растущим институциональным вниманием.

-

PENGU, BONK, FARTCOIN резко выросли.

-

Позитивные ожидания перед "Крипто Неделей" в США (с 14 по 18 июля).

-

Институциональный импульс и регуляторная ясность укрепляют криптовалюты; возможно начался альтсезон.

🔶 Глобальные События и Макротенденции

Тарифы США Возбуждают, Крипто Неделя Впереди

Экономические данные:

-

Охлаждение инфляции в США, стабильная безработица (~4.1%) и показатели PMI за июнь указали на умеренность.

-

PMI указали на слабость деловой активности.

Глобальные заголовки:

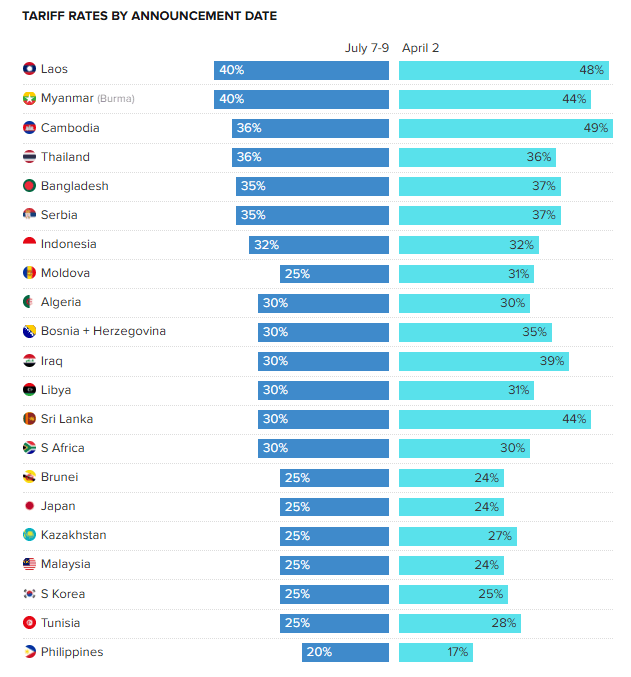

- Предложенные Трампом тарифы на Канаду (35%) и Бразилию вызвали опасения по поводу полномасштабной торговой войны. Трамп также объявил новые тарифные ставки для 21 страны.

- Провозглашение "Крипто Недели" в Конгрессе США (с 14 по 18 июля) сигнализирует о возможной регуляторной ясности.

Заключительные Мысли

Глядя на более широкую картину, рынки, похоже, плывут, а не решительно трендятся, при этом тарифная неопределенность якорит настроение. Техно и крипто показали явную силу, но растущие доходности облигаций и укрепляющийся доллар указывают на то, что инфляционные политические риски не исчезли. Энергетические акции странно не уловили трехпроцентный еженедельный прирост нефти, подчеркивая усталость от ротации, в то время как защитные и малокапитальные акции отставали, что намекает на то, что инвесторы все еще стремятся сблизиться с небольшими безопасными историями.

На предстоящую неделю все глаза будут направлены на выпуск данных по CPI в США и протоколы июльской встречи Федрезерва, за которыми внимательно следует печать ВВП Китая за 2-й квартал и начало "Крипто Недели" на Капитолийском холме. Мягкое инфляционное значение может вновь разжечь интерес к долгосрочным и акционным активам; горячее значение может, вероятно, усилить чувствительность процентных ставок, которую мы наблюдаем в казначейских облигациях выше 4.4 %. Между тем, любой конкретный прогресс в регулировании криптовалют может либо укрепить институциональную теорию Биткоина, либо вызвать классическое падение "продавай новость" после его вертикального роста.

Смелое мнение: Если торговая риторика усилится, но точные данные останутся стабильными, мы можем стать свидетелями редкой комбинации: акции растут вместе с долларом и долгими доходностями, пока один из этих "безопасных" сигналов не мигнет. Для гибких инвесторов это может быть сигналом, чтобы хеджировать выигрыш высоких доходностей и накапливать качественные циклические активы, готовые извлечь выгоду из переоценки в конце лета.