На этой неделе глобальные рынки оказались под влиянием двух очень разных направлений. Более мягкая, чем ожидалось, публикация индекса потребительских цен (CPI) в США (укрепление на 0,1 % в месячном отношении, 2,4 % в годовом отношении) породила надежды на то, что Федеральная резервная система сможет начать смягчение политики до конца лета.

Однако почти по сигналу, ответные удары Израиля по иранским активам возобновили риски на Ближнем Востоке, заставив трейдеров пересмотреть свои опасения по поводу поставок нефти и вызвав разговоры о потенциальной блокировке в Ормузском проливе.

На фоне этой борьбы, индексы США оставались в пределах 2 % от рекордных максимумов, европейские индексы снизились из-за роста энергетических затрат, а в Азии торговля была смешанной, так как слабые экспортные данные Китая сдерживали рост цен на металлы. Индекс доллара снизился до трехлетнего минимума около 97,8, прежде чем немного восстановиться, оставив инвесторов одновременно искать убежище в золоте и ценных бумагах Казначейства США, а также рисковать в технических и DeFi токенах.

Обзор акций

Реакция фондовых рынков на охлаждение CPI и шок с Ближнего Востока

-

США: Индекс S&P 500 упал на 1,1 % в пятницу после удара Израиля по Ирану, но закончил неделю почти без изменений, оставаясь <3 % ниже февральского рекордного уровня.

-

Европа: Энергетические компании (Shell +1,9 %, BP +2,6 %) поддержали индекс STOXX 600, но в пятницу он снизился на 0,9 % и зафиксировал неделю убытка, так как отрасли путешествий и развлечений и автомобильной промышленности погрузились из-за роста цен на нефть и изменений в полетах.

-

Великобритания: Индекс FTSE 100 достиг рекордного уровня 8 884,92 в четверг благодаря силе энергетических акций, прежде чем вернуться к умеренно низким уровням к концу недели.

-

Азиатско-Тихоокеанский регион: Восстановление, вызванное спросом на чипы, предотвратило спад Nikkei 225 в Японии на некоторый процент, в то время как индексы Nifty 50 и Sensex в Индии упали на 1,1 % / 1,3 % из-за повышения цен на нефть и обрушения акций авиакомпаний после аварии Air India.

-

Выделение отраслевых лидеров: Энергетика и оборона выдвинулись вперед в глобальном масштабе; авиакомпании, автопроизводители и индийские OMC были наиболее заметными отстающими.

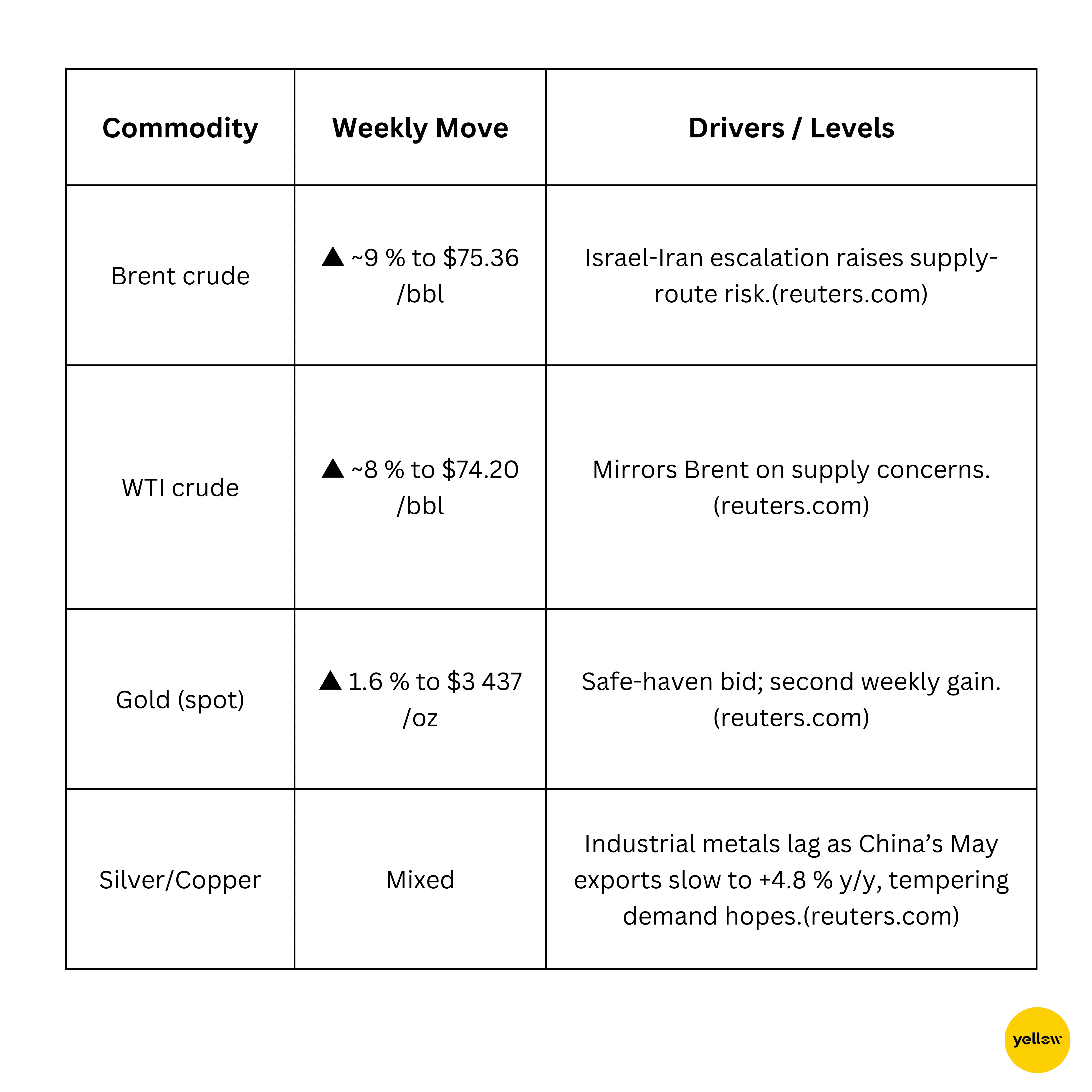

Товары и сырье

Цены на нефть растут, золото находит убежище

Валюта и валютные курсы

Доллар поднимается, иена все еще заканчивает неделю ростом

-

DXY вырос на 0,5 % в пятницу до 98,2, прервав двухдневное падение, но все же движется ко второму подряд недельному снижению на фоне мягких данных из США.

-

JPY столкнулся с начальной распродажей до ¥143,9 за 1 USD в пятницу, что оборвало недельный рост почти на 1 %, поскольку потоки безопасного убежища приходили и уходили.

-

EUR/GBP снизились на 0,4–0,5 % по мере того, как инвесторы переходили к доллару.

-

INR немного снизился под давлением скачка цен на нефть и общей силы доллара.

Ожидания по центробанкам: рынки ожидают заседания ФРС (19 июня) для новых сигналах о процентных ставках и следят за корректировкой покупки облигаций Банком Японии, когда иена тестирует пределы терпения властей.

Доходность облигаций и процентные ставки

Облигации Казначейства переживают резкие перепады на фоне геополитических рисков, внимание к ФРС

-

Десятилетние облигации США снизились до месячного минимума 4,31% на фоне покупок безопасных активов, после резкого роста до 4,42 % в течение дня; недельное изменение составило скромные -3 б. п.

-

Обсуждение кривой: стратеги все же ожидают, что ФРС удержится на уровне 4,25 - 4,50% на следующей неделе, но рассматривают фьючерсы, прогнозирующие два сокращения до конца года.

-

Европа: немецкие бонды укрепились после того, как инфляция в Германии в мае подтвердила охлаждение до 2,1%, тогда как доходности на периферийных рынках снизились на фоне разговоров о реинвестировании ЕЦБ.

Криптовалюты и альтернативные активы

DeFi токены опережают основные активы, поскольку институциональные инвесторы продолжают закупки

-

Bitcoin (BTC) +3,2 % за неделю, закрытие на уровне $105.3 тыс. Долгосрочные держатели фиксировали $1.47 млрд/день прибыли на прошлой неделе, тем не менее, остатки на биржах находятся на пятилетнем минимуме, указывая на ограниченность поставок.

-

Ethereum (ETH) +2,7 %, $2 520. Фонды ETF по спотовому рынку ETH в США поглотили $240 млн 12 июня, превысив притоки BTC в этот день и укрепив нарратив ETH как "цифровой облигации".

-

Aave (AAVE) +8,9 %, $276. Взлетел на 22 % внутридневно 10 июня после заявления председателя SEC Пола Аткинса о возможной "инновационной исключительной" для платформ DeFi.

-

Uniswap (UNI) +12,7 %, $7,25. Количество активных адресов увеличилось на 31% за неделю, так как трейдеры переходили с мемекоинов на DEX "голубые фишки" на фоне такого же оптимизма DeFi.

-

Активы криптофондов достигли рекордного $167 миллиардов в мае на фоне чистого притока $7,05 млрд против оттока $5,9 млрд из глобальных фондов акций — намек на то, что институциональные инвесторы рассматривают цифровые активы как хедж против волатильности ставок по акциям.

Глобальные события и макротренды

Данные и геополитика тянут за собой нарративы роста

-

ИПЦ США за май: Заголовочный +0,1 % м/м (2,4 % г/г) и базовый +0,1 %, самый мягкий с января. Цена на жилье выросла на 0,3 %, энергоносители упали на 1 %. Доходности облигаций выросли, снизив доходность 10-летних облигаций на 7 б.п. до 4,31 % и увеличив вероятность снижения ставок в сентябре до ~60 %.

-

Воздушные удары Израиль - Иран: Израильские удары по иранским ракетным объектам, ответные дроны над Тель-Авивом. Цена нефти Brent подскочила на 12,5 % за неделю до $74,23, это крупнейший скачок с 2022 года; S&P-500 E-мини фьючерсы упали на 1,7 % на открытии; золото добавило 1,6 %. Примерно 20 % мировых поставок нефти проходит через уязвимую Ормузскую пролив.

-

Торговля Китая в мае: Экспорт +4,8 % г/г (рухнул), импорт -3,4 %. Покупки соевых бобов выросли на 129 % м/м, но импорт нефти и меди снизился на ~3 %. Фьючерсы на медь закончили неделю со снижением на 2 %; пара AUD/USD снизилась на 0,7 %.

-

Индекс потребительских цен HICP в Германии: Инфляция подтверждена на уровне 2,1% г/г (снизилась с 2,2 %). Доходности бондов снизились на 5 б.п. до 2,35 %; пара EUR/USD ослабела на 0,5 %, так как рынки приняли позицию ЕЦБ о возможности удержания ставок до осени.

Заключительные мысли

Охлаждение инфляции в США предполагает, что долгожданный переход от «выше на более длительный срок» к «ниже, но осторожно» может наконец быть начат, но параллельный скачок цен на нефть является напоминанием о том, что заголовочные цены могут быстро ускориться, если геополитика заблокирует пятую часть мировых поставок нефти. Акции энергетики и оборонных компаний поглотили спрос, в то время как чувствительные к ставкам технологии и коммунальные услуги оказались неожиданно устойчивыми, подчеркивая, насколько большое доверие рынок все еще связывает с возможным разворотом политики.

В то же время, слабость европейских циклических акций и валют развивающихся рынков намекают на трещины под поверхностью. Падение DXY сигнализировало об эрозии поддержки доходностей в США, но также предоставило новым оптимистам в твердокассовых активах свежие аргументы: золото достигло двухнедельного максимума; Bitcoin прибавил более 3 %; а ETF по спотовым акций ETH отметила девятнадцатый подряд день чистого притока перед небольшим откатом в пятницу.

В преддверии, точечный прогноз ФРС и любое заявление о стратегических резервах со стороны OPEC+ в среду смогут решить, расширится ли rally или отступит. Мой контрмейнстримный взгляд: если Brent удержится выше $80, в то время как основной CPI останется ниже 3%, мы можем увидеть редкое «хорошая инфляция, хороший рост» окно, кратковременное, но достаточно мощное, чтобы подтолкнуть глобальные акции к новым вершинам, прежде чем летняя ликвидность закончится. Для инвесторов это означает оставаться гибкими: держать ногу в энергетике, сохранять хеджи в казначейских облигациях и золоте и не игнорировать тихое накопление, происходящее в качественных DeFi названиях.