Questa settimana, i mercati finanziari globali hanno scambiato con una calma ingannevole, celando correnti sotterranee profonde di ansia politica, riallineamenti commerciali e tensione geopolitica.

Mentre i titoli azionari statunitensi hanno recuperato le perdite recenti e il DAX tedesco ha toccato massimi storici, buona parte di questa stabilità è derivata da un cauto ottimismo attorno alla de-escalation nella guerra commerciale, non da una forza organica. In Asia, le azioni giapponesi hanno esteso la loro serie di vittorie, sostenute da uno yen in indebolimento e dalle speranze di una politica monetaria accomodante, mentre i mercati indiani hanno scivolato di fronte alle crescenti tensioni transfrontaliere.

Il sentiment degli investitori si è aggirato in una zona di fiducia fragile rafforzata da selettive sorprese sugli utili e da canali diplomatici attivi, ma appesantita dall'incombente controversia sul tetto del debito statunitense, dai rischi di inflazione crescente e dalla domanda globale in declino. I dazi commerciali, una volta visti come leve temporanee, appaiono ora strutturali—modificando catene di fornitura e strategie aziendali. Mentre il mercato digerisce questi cambiamenti, stanno emergendo segnali di rotazione settoriale, offrendo indizi sottili su dove riprende a costruirsi convinzione.

Sommario degli Azionari

I Mercati Si Stabilizzano tra Ottimismo Commerciale e Monitoraggio dell'Inflazione

I mercati azionari globali si sono stabilizzati questa settimana, nascondendo volatilità sottostante. L'S&P 500 ha chiuso la settimana quasi invariato, recuperando dalle perdite iniziali innescate da preoccupazioni tariffarie, mentre il DAX tedesco ha toccato un record storico, spinto dall'ottimismo delle esportazioni e dall'attenuazione dell'inflazione. Il Nikkei del Giappone è salito per la quarta settimana consecutiva, sostenuto da uno yen in indebolimento e dalle speranze che la Banca del Giappone mantenga una politica accomodante.

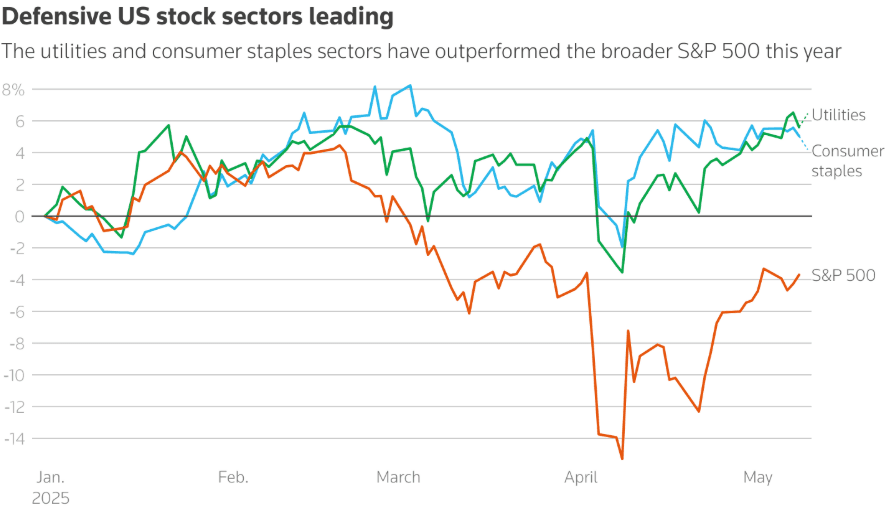

È stata visibile una rotazione settoriale. I settori difensivi come i beni di consumo essenziali (+5%) e le utilities (+5,6%) hanno guidato la prima parte del 2025. Ma in un potenziale cambiamento di sentiment, gli investitori hanno iniziato a investire nella tecnologia, negli industriali e nei beni di consumo discrezionali, segnalando un cauto ottimismo. Questo movimento coincide con le aspettative di una spesa al consumo statunitense resiliente in vista dei dati su CPI e vendite al dettaglio della prossima settimana.

Gli sviluppi commerciali hanno continuato a influenzare il sentiment. L'accordo di Trump con il Regno Unito, nonostante fissi un 10% di dazio di base, ha suscitato l'ottimismo che una distensione tariffaria possa essere vicina. I colloqui con la Cina durante il fine settimana hanno aggiunto a questa speranza, con entrambe le parti che segnalano disponibilità ad attenuare le posizioni.

Il record di profitti di Commerzbank (il più alto dal 2011) e i risultati superiori alle aspettative di Aramco (nonostante un calo annuo del 5%) hanno aggiunto resilienza regionale in Europa e Medio Oriente, compensando le previsioni più deboli altrove.

Controllo delle Materie Prime

Petrolio Si Mantiene Nonostante Pessimismo a Lungo Termine; Oro Si Ritira sui Colloqui Commerciali

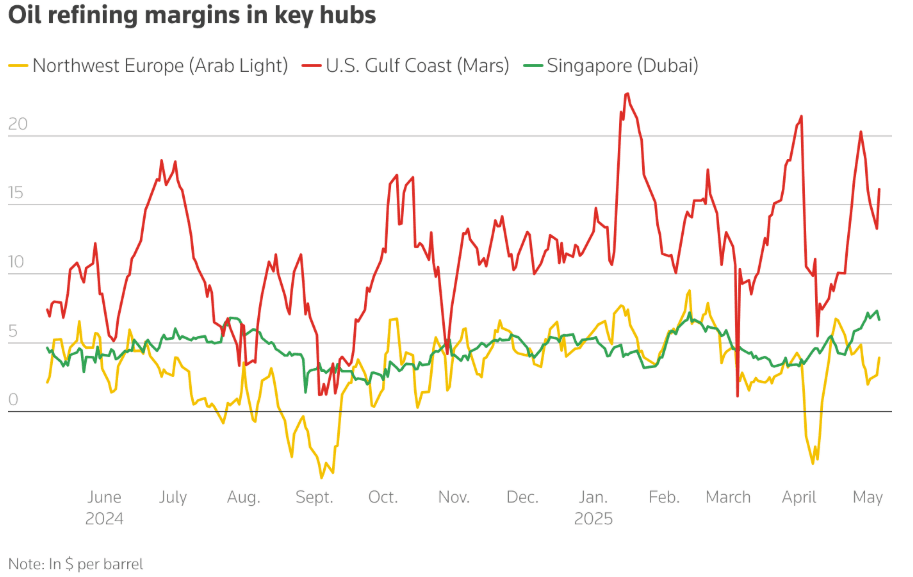

I margini di raffinazione del petrolio sono rimasti storicamente alti, contraddicendo previsioni pessimiste. I margini statunitensi, europei e di Singapore sono tutti aumentati su base annua, sostenuti dalla forte domanda di benzina prima dell'estate. Tuttavia, i futures sul petrolio sono scesi in contango, indicando aspettative di sovrapproduzione nel secondo semestre del 2025 a causa dell'aumento della produzione OPEC+ e del rallentamento della crescita globale.

Nonostante il calo dei prezzi del petrolio (previsione Brent rivista a $60–62/barile da Morgan Stanley e Goldman Sachs), i raffinatori si affrettano a fare scorte di fronte a bassi inventari di diesel e benzina negli Stati Uniti e in Europa.

Nel frattempo, l'oro è sceso dello 0,8%, discendendo dai massimi poiché l'accordo commerciale USA-UK e i negoziati in arrivo USA-Cina hanno migliorato l'appetito per il rischio. Tuttavia, gli afflussi di ETF, specialmente dalla Cina, suggeriscono che la domanda sottostante rimane intatta in mezzo alla tensione geopolitica.

Snapshot di Valute e Forex

Dollaro Stabile mentre la Cina Indebolisce lo Yuan per Contrastare i Dazi

L'indice del dollaro statunitense è rimasto stabile, ma la pressione persiste mentre la Fed cammina su una corda tesa tra inflazione e disoccupazione. In Asia, la Cina ha indebolito lo yuan al livello più debole dai fine aprile, segnalando una risposta strategica ai dazi statunitensi del 145%. Nel frattempo, lo yen si è ulteriormente indebolito, aiutando a sostenere gli azionari giapponesi. L'euro e la sterlina hanno guadagnato ottimismo attorno alla chiarezza commerciale e alla migliore performance tedesca del previsto. La rupia indiana è diminuita, in parte a causa di preoccupazioni geopolitiche con il Pakistan e deflussi di capitali esteri.

Rendimenti Obbligazionari e Tassi di Interesse

I Premi di Rischio dei Treasury Aumentano tra le Preoccupazioni sul Tetto del Debito

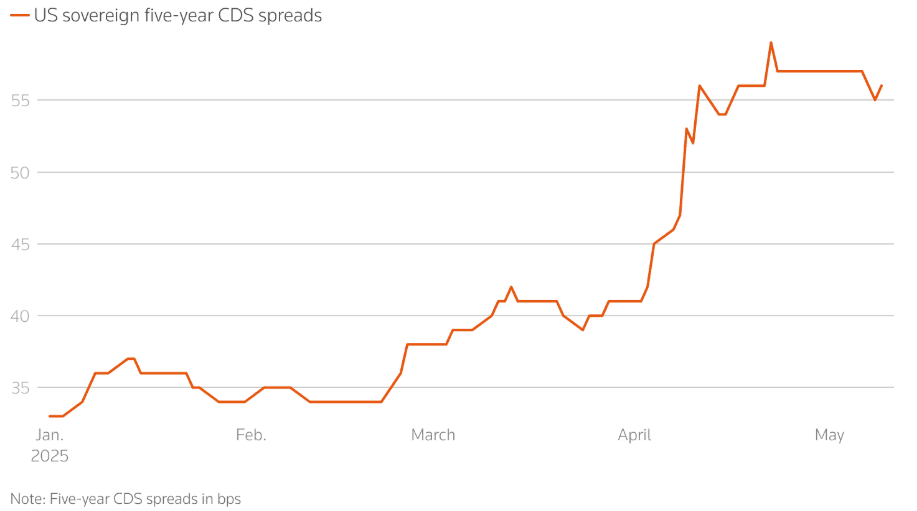

Il rendimento decennale statunitense è sceso al 4,36%, in calo di 20 punti base dai massimi di aprile, riflettendo la cautela degli investitori nonostante una pausa nell'escalation tariffaria. Tuttavia, i credit default swap (CDS) sul debito del governo statunitense sono aumentati, riflettendo timori attorno ai colloqui sul tetto del debito e alla direzione fiscale complessiva.

La copertura del mercato contro il rischio di default sovrano ha raggiunto i massimi post-2023. I contratti CDS attivi sono saliti da $2,9 miliardi a gennaio a $3,9 miliardi a maggio, spinti dalle politiche fiscali di Trump e dalle preoccupazioni di deficit.

Le banche centrali hanno seguito percorsi divergenti: la Banca d'Inghilterra ha tagliato i tassi, la BoJ ha sospeso il inasprimento e la Fed ha mantenuto lo status quo ma ha riconosciuto rischi crescenti. Il monitoraggio dell'inflazione rimane cruciale mentre i dati su CPI e vendite al dettaglio si profilano all'orizzonte.

Crypto e Asset Alternativi

Bitcoin Supera di Nuovo i $100K, ma la Nuvola Regolatoria Cresce

Bitcoin è salito di quasi il 10%, superando i $100K tra un rinnovato interesse da parte del retail e un ottimismo del mercato più ampio. Gli altcoin hanno visto performance miste, con la volatilità che è tornata nei titoli a capitale ridotto.

Ma lo stallo legislativo negli Stati Uniti minaccia lo slancio delle criptovalute. Il GENIUS Act (per la regolamentazione delle stablecoin) è fallito a causa dei conflitti personali criptografici di Trump, tra cui le meme coin $TRUMP e $MELANIA e la sua partecipazione nella World Liberty Financial. Gli insider dell'industria crypto avvertono che i ritardi regolatori e gli scandali "pay-to-play" potrebbero scoraggiare gli investitori globali e danneggiare la leadership americana negli asset digitali.

Eventi Globali e Tendenze Macro

Tensioni sui Dazi, Preoccupazioni sul Debito, e Colloqui di Pace Modellano il Quadro Macro

-

La narrazione economica globale è sempre più sagomata dai dazi. Grandi aziende come Pandora, Puma e Hugo Boss hanno avvertito di aumenti dei prezzi e catene di fornitura alterate. Nel frattempo, il traffico di merci dalla Cina agli Stati Uniti è precipitato, riflettendo un rallentamento del commercio globale in tempo reale.

-

Tra i timori di stagnazione economica, gli analisti hanno sottolineato un netto disconnessione tra i dati economici solidi e quelli deboli. Gli indici CPI di aprile e le vendite al dettaglio la prossima settimana sono ora critici.

-

I colloqui USA-Cina a Ginevra e la visita di Trump in Medio Oriente (concentrata su petrolio, semiconduttori e cooperazione nucleare) potrebbero avere implicazioni più ampie per i flussi di merci e allineamenti geopolitici.

-

L'offerta inaspettata di colloqui di pace da parte di Putin con l'Ucraina a Istanbul il 15 maggio ha aperto un nuovo fronte nel rischio geopolitico. Tuttavia, lo scetticismo è ancora elevato, soprattutto da parte dei leader europei che hanno emesso nuovi ultimatum.

-

Le esportazioni cinesi ad aprile hanno superato le aspettative (+8,1%) mostrando resilienza nonostante i dazi, ma le importazioni rimangono deboli, mostrando fragilità nella domanda interna. Gli sforzi di stimolo del governo, inclusi uno yuan più debole e tagli ai tassi, sono chiari segnali di stress interno.

Considerazioni Finali: Segnali di Stress, Non di Forza

I mercati possono sembrare stabili in superficie, ma il peso del rischio politico sta iniziando a distorcere il loro ritmo. La sovraperformance difensiva all'inizio dell'anno ha ceduto il passo questa settimana a un cauto spostamento verso settori "risk-on" come la tecnologia e gli industriali—non per fiducia, ma perché non c'è più nessun luogo dove nascondersi. Il restringimento degli spread high-yield statunitensi e una corsa record nei titoli azionari tedeschi mascherano un crescente malessere attorno al quadro fiscale statunitense, ai dazi strutturali e alla frammentazione commerciale.

Gli investitori non stanno scommettendo sulla crescita, si stanno preparando all'impatto. Con i volumi di carico in calo, le assicurazioni sul credito in aumento e i partner commerciali che riorganizzano le catene di fornitura, il rischio maggiore non è più lo shock, è l'erosione lenta. I dati su CPI e vendite al dettaglio della prossima settimana metteranno alla prova quanto fragilità è già scontata. La preoccupazione più ampia? I mercati si stanno adeguando alla disfunzione come nuovo scenario di base.