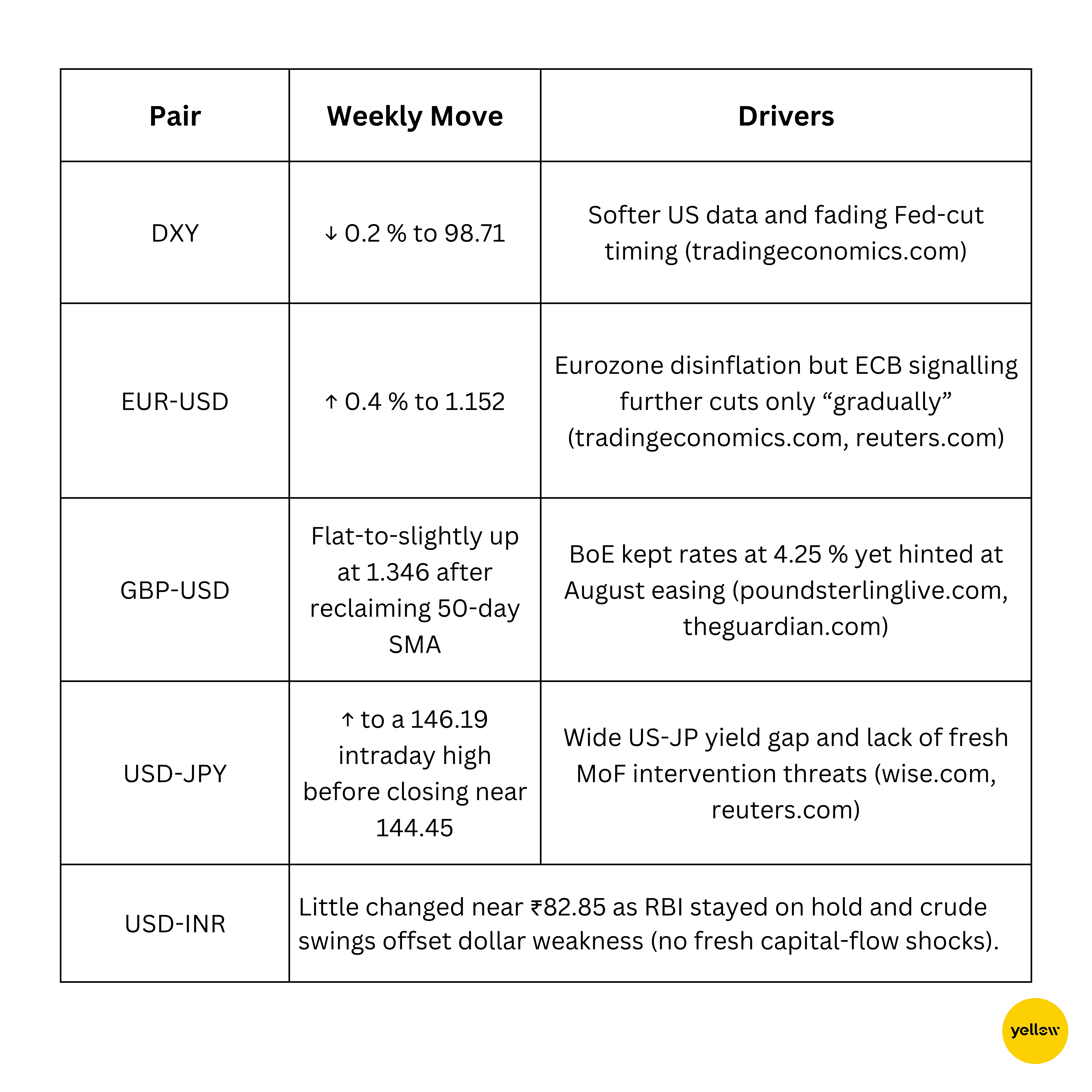

Nesta semana, os mercados financeiros globais se moveram em resposta a uma combinação potente de paciência dos bancos centrais, dados macroecônomicos em esfriamento e um choque geopolítico no final da semana. Wall Street começou a digerir um Fed que manteve a política inalterada, mas ainda sinaliza dois cortes em 2025, enquanto os últimos números de Pequim mostraram uma desaceleração na produção fabril, mesmo com os consumidores abrindo suas carteiras.

Na Europa, a inflação caiu ordenadamente dentro da meta de 2% do BCE, e a postura estável do Banco da Inglaterra manteve os rendimentos dos gilts sob controle. O sentimento dos investidores tornou-se notavelmente volátil depois que Washington confirmou ataques aéreos precisos nas principais instalações nucleares do Irã, uma escalada que fez os futuros do petróleo subirem bruscamente e os traders buscarem refúgios seguros.

Enquanto as ações dos EUA obtiveram ganhos fracionários, a Europa caiu e a Ásia ficou mista, ressaltando um tom global cauteloso. Os nomes do setor de energia aproveitaram o salto do petróleo, os jogos defensivos superaram o crescimento no S&P 500, e os mercados de títulos avançaram em uma clássica oferta de aversão ao risco. As movimentações cambiais foram, no geral, moderadas, embora o iene tenha testado brevemente 146 por dólar enquanto as negociações de diferenciação de taxas ressurgiam. Aqui está como a ação se desenrolou em todos os aspectos.

Resumo de Ações

Mercados de Ações Reagem às Preocupações com o Petróleo e aos Sinais de Bancos Centrais

-

EUA: O S&P 500 caiu 0,2% para 5.967,84 em sua segunda semana de perdas, enquanto o Dow obteve um ganho de 0,1% e o Nasdaq acrescentou 0,2 %, ajudado por nomes defensivos do setor imobiliário e por uma oferta no final da semana por grandes empresas de tecnologia, apesar da volatilidade impulsionada pelo Oriente Médio.

-

Europa: O FTSE 100 quebrou uma sequência de seis semanas de alta, terminando a semana com queda de 0,86 % a 8.774,65, já que os dados fracos de vendas no varejo do Reino Unido e a tomada de lucros em construtoras pesaram no sentimento.

-

Ásia: O Nikkei 225 do Japão subiu 0,2% na semana para 38.403, sendo apoiado no meio da semana pela força das ações de chips antes que a realização de lucros entrasse em ação.

-

Índia: Surfando um aumento de 1,3% na sexta-feira, o Nifty 50 fechou a semana 1,5 % mais alto em um novo recorde de 25.112 com a renovação de entradas de capitais estrangeiros em bancos e indústrias.

-

Pulso setorial: ETFs de crescimento temático de IA como o ARK Innovation subiram 8,9%, enquanto o setor de energia atrasou à medida que o petróleo devolveu alguns picos no meio da semana.

-

Movimentações corporativas: Accenture (-7 %, corte de orientação) e Tesla (-1%, rumores de lançamento de robotáxi) foram retardatárias notáveis nos EUA; a construtora do Reino Unido Berkeley Group despencou 8% em lucros mais fracos.

Verificação de Commodities

Petróleo Sobe Enquanto Ouro Encontra Suporte

-

Petróleo bruto (WTI): Fechou a sexta-feira em $74,93/barril, alta de ~2,7 % na semana depois que as manchetes Israel-Irã brevemente empurraram o Brent acima de $77; resistência situa-se perto de $77, com suporte em torno de $71.

-

Ouro: Ouro à vista caiu 0,6 % para $1.936/oz, mas manteve-se na faixa de suporte de $1.930 à medida que ofertas de refúgio seguro compensavam um dólar mais fraco.

-

Prata & metais: A prata acompanhou o ouro para baixo (-1,1% a $23,10/oz), enquanto o cobre pairou em torno de $4,38/lb em meio a dados mistos da China e uma modesta retração do dólar.

Câmbio & Forex

Dólar Cede; Iene Testa 146 com Divergência de Política

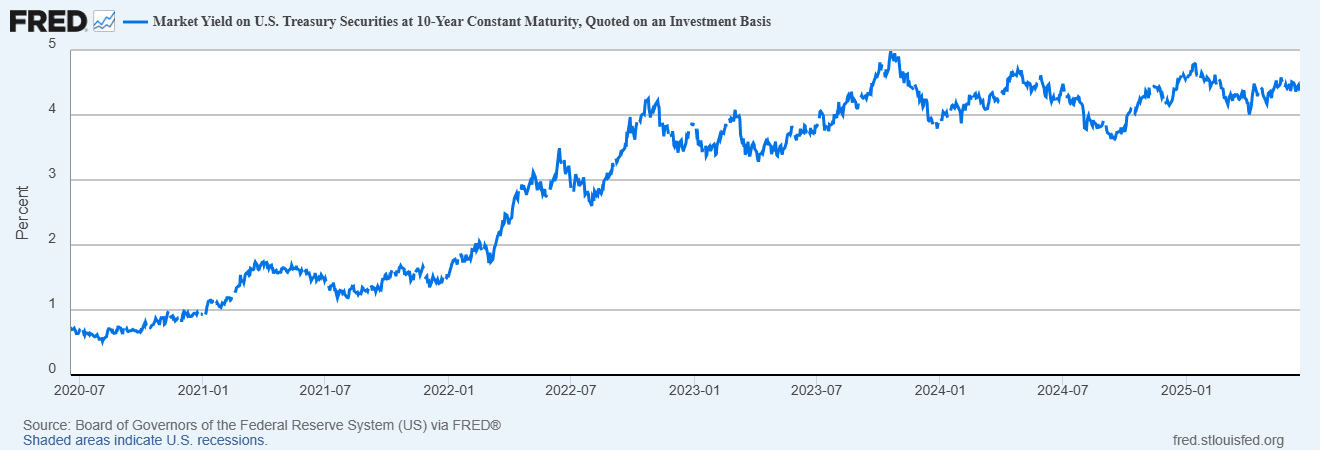

Rendimento de Títulos & Taxas de Juros

Rendimentos Caem à Medida que Paciência do Fed se Encontra com Pausa do BoE

- US 10 anos: Caiu 8 bp de 4,46% (seg) para 4,38 % (qua/sex fechamento) à medida que pedidos de seguro-desemprego aumentaram e os palestrantes do Fed reafirmaram a “dependência de dados”.

-

Gilts do Reino Unido: Os rendimentos dos gilts de 10 anos caíram 5bp para 3,78% depois que a votação do BoE de 6 a 3 manteve a porta aberta para cortes no verão.

-

Zona do Euro: Os rendimentos dos títulos mantiveram-se em torno de 2,24%, com oficiais do BCE como Centeno e de Guindos falando sobre a possibilidade de mais flexibilização no final de 2025.

-

Destaques da política: Suíça e Noruega reduziram cada uma as taxas em 25 bp, sublinhando a 'inclinação global em direção a uma flexibilização incremental, mesmo enquanto o Fed espera.

Cripto & Ativos Alternativos

Bitcoin Mantém o Nível de $100k à Medida que a Volatilidade das Alts Retorna

-

Bitcoin (BTC): Começou a semana acima de $106k e terminou em torno de $99k (~ -3%), ainda bem acima da sua média móvel de 50 dias; o sentimento de varejo caiu para uma baixa de dois meses.

-

Ethereum (ETH): Embora estivesse R=range-bound perto de $2.530, se comprimindo em uma bobina apertada antes do vencimento das opções de 21 de junho, caiu para $2.181 junto com o Bitcoin com o anúncio do ataque da América ao Irã.

-

Altcoins: Solana (SOL) e Hyperliquid (HYPE) dispararam 5-7 % na segunda-feira, enquanto o token DeFi AERO devolveu ganhos iniciais.

-

Regulamentação/Eventos: Sem grandes hacks; as consultas de licenciamento MiCA da UE foram concluídas, os rumores de ETF spot-ETH nos EUA retornaram após um vazamento de reunião da SEC (não confirmado), e o XRP está em negociações com a SEC para finalmente encerrar seu caso legal.

Eventos Globais & Tendências Macro

Comércio da China Esfria, Preços da Zona do Euro Abaixam, Trabalho nos EUA Arrefece

-

A produção industrial de maio na China cresceu 5,8% em relação ao ano anterior, seu ritmo mais lento em três meses, enquanto as vendas no varejo inesperadamente saltaram 6,4 %, ilustrando uma recuperação doméstica desigual.

-

A inflação da zona do euro foi confirmada em 1,9% em maio, retrocedendo dentro da faixa-alvo do BCE pela primeira vez em dois anos e reforçando as expectativas de um caminho cauteloso, mas constante, de cortes de taxas.

-

Os pedidos iniciais de seguro-desemprego nos EUA caíram para 245.000, mas permanece mais alto do que no primeiro trimestre, apontando para um mercado de trabalho que está arrefecendo em vez de colapsar antes dos PMIs preliminares desta semana.

-

As vendas no varejo do Reino Unido caíram 2,7 % mês a mês em maio, a queda mais acentuada desde 2023, destacando o enfraquecimento do momento do consumidor e fornecendo ao Banco da Inglaterra mais base para discutir cortes de taxas no verão.

-

Os Estados Unidos bombardearam três das principais instalações nucleares do Irã, uma ação que imediatamente elevou os preços do petróleo, provocou uma fuga para ativos seguros e aumentou os temores de uma escalada regional mais ampla e interrupção da cadeia de suprimentos.

-

As hostilidades em curso entre Israel e Irã, agora agravadas com a participação direta de Washington, continuam a embutir um prêmio de risco nos mercados de energia e injetar nova volatilidade em ações globais e moedas de mercados emergentes.

Considerações Finais

Olhando para o quadro geral, os mercados parecem estar andando sobre uma borda estreita: impressões macro suavizando, mas não colapsando, estão ancorando o caso para uma flexibilização gradual, ainda que o súbito aumento no Oriente Médio lembre os investidores de que choques exógenos podem derrubar até mesmo as narrativas mais claras baseadas em dados. Cíclicos como automóveis e viagens ficaram para trás, enquanto as grandes do petróleo e mineradoras de ouro atraíram novas ofertas devido ao prêmio de risco geopolítico. O complexo de tecnologia mostrou-se resiliente, sugerindo que o investimento em capital vinculado à IA continua sendo um abrigo contra-cíclico.

Indo para a próxima semana, todas as atenções estarão voltadas para os PMIs preliminares, uma série de dados habitacionais dos EUA e, crucialmente, a resposta do Irã aos ataques. Uma interrupção material no tráfego do Estreito de Hormuz amplificaria o atual rally do petróleo e poderia forçar os bancos centrais a equilibrar preocupações de crescimento contra um aumento de inflação impulsionado pela energia. Por outro lado, quaisquer sinais de desescalada diplomática podem ver ativos de risco recuperarem terreno perdido, especialmente com os fluxos de reequilíbrio de final de trimestre em jogo.

Uma previsão ousada: se o Brent se estabelecer acima de $85 por mais de uma semana, espere que pelo menos um grande banco central fora do Fed pause ou repense seu caminho de flexibilização antes do final de julho. Para investidores ágeis, a oportunidade pode residir no posicionamento tipo barra, mantendo defensivos de qualidade de um lado e jogos seletivos de energia ou commodities do outro, enquanto mantém capital disponível para um possível pico de volatilidade no verão.