Esta semana, os mercados globais se viram puxados em duas direções bem diferentes. Um CPI dos EUA mais suave do que o esperado (manchete subiu apenas 0,1% mês-a-mês, 2,4% ano-a-ano) alimentou esperanças de que o Federal Reserve pudesse finalmente começar a aliviar antes do fim do verão.

No entanto, quase no momento certo, os ataques retaliatórios de Israel a ativos iranianos reacenderam o risco no Oriente Médio, forçando os comerciantes a reavaliar os temores de fornecimento de petróleo e alimentando conversas sobre um possível ponto de estrangulamento no Estreito de Hormuz.

Contra esse pano de fundo de pressão e tração, os índices de referência dos EUA oscilaram dentro de 2% de máximas históricas, os índices europeus caíram enquanto os custos de energia corroíam as margens, e a Ásia negociou de forma mista, já que a decepção com as exportações da China manteve os investidores de metais em xeque. O índice do dólar desceu para uma baixa de três anos, próximo de 97,8, antes de recuperar algum terreno, deixando os investidores simultaneamente em busca de refúgio em ouro e Treasuries e perseguindo risco em tokens de tecnologia e DeFi.

Resumo do Mercado de Ações

Mercados de Ações Reagem ao Arrefecimento do CPI e ao Choque do Oriente Médio

-

Estados Unidos: O S&P 500 caiu 1,1% na sexta-feira após o ataque de Israel ao Irã, mas terminou a semana quase inalterado, ainda <3 % abaixo de sua máxima histórica de fevereiro.

-

Europa: Nomes de energia (Shell +1,9%, BP +2,6%) amorteceram o STOXX 600, ainda assim o índice caiu 0,9% na sexta-feira e registou uma perda semanal já que viagens & lazer e automóveis caíram com o aumento do petróleo e desvio de voos.

-

Reino Unido: O FTSE 100 alcançou um fechamento recorde em 8.884,92 na quinta-feira graças à força da energia, antes de devolver ganhos para fechar a semana ligeiramente menor.

-

Ásia-Pacífico: Um salto liderado por chips manteve o Nikkei 225 do Japão no caminho para um segundo avanço semanal, enquanto o Nifty 50 e o Sensex da Índia caíram 1,1% / 1,3% à medida que o petróleo mais alto prejudicou refinarias e ações de companhias aéreas despencaram após o acidente da Air India.

-

Destaques setoriais: Energia e defesa superaram globalmente; linhas aéreas, automóveis e OMCs indianas foram os notáveis retardatários.

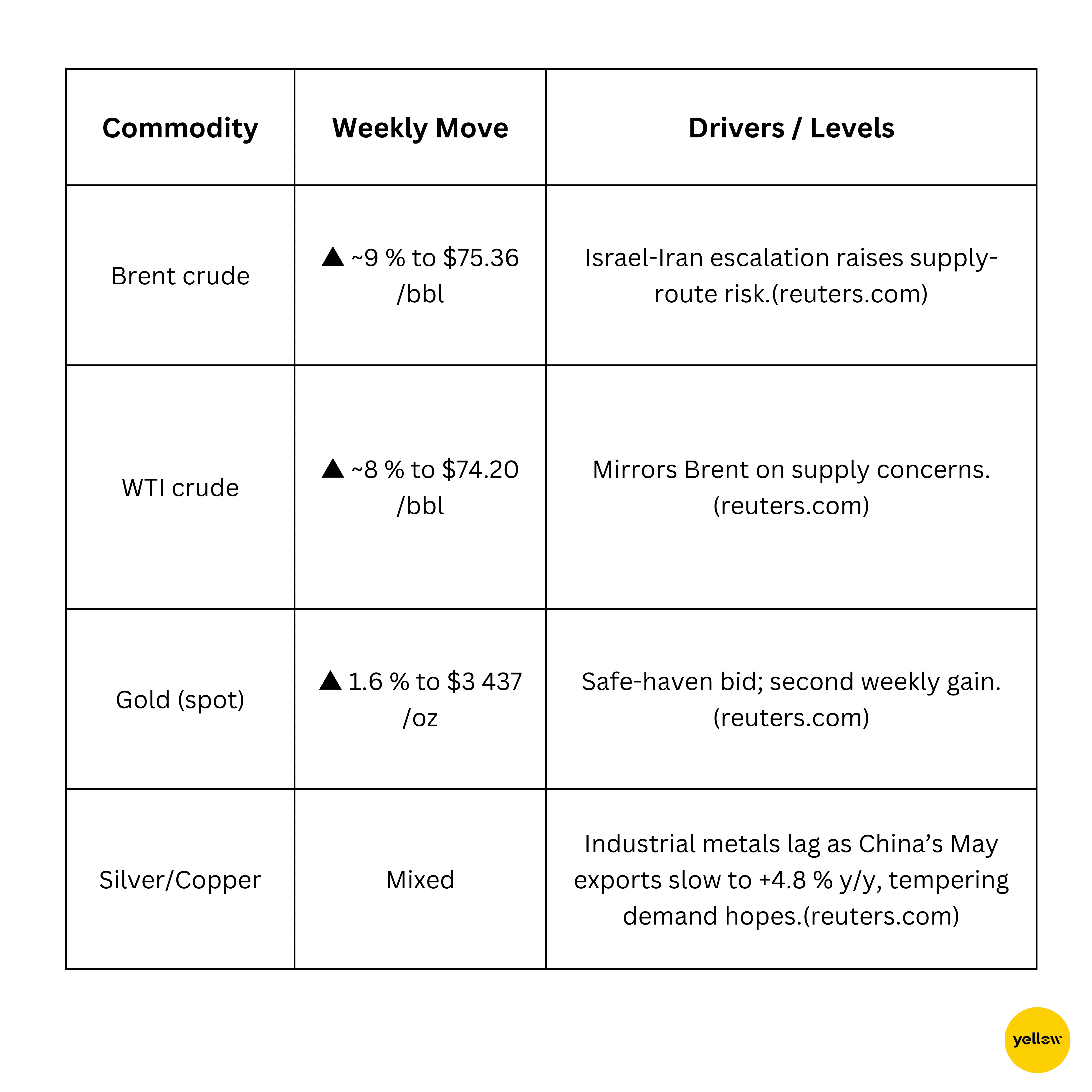

Verificação de Commodities

Petróleo Dispara Enquanto Ouro Encontra Refúgio

Visão Geral de Moedas & Forex

Dólar Sobe, Iene Ainda Fecha em Alta na Semana

-

O DXY subiu 0,5 % na sexta-feira para 98,2, interrompendo uma queda de dois dias, mas ainda está caminhando para uma segunda queda semanal consecutiva com dados dos EUA mais fracos.

-

O JPY enfrentou uma venda repentina para ¥143,9 por USD na sexta-feira, revertendo um ganho semanal anterior de quase 1% à medida que fluxos de refúgio seguro aumentavam e diminuíam.

-

EUR/GBP, ambos cederam 0,4–0,5 % enquanto os investidores rotacionavam para o dólar.

-

INR caiu, pressionado pelo aumento do petróleo e pela força generalizada do dólar.

Cor dos bancos centrais: Mercados aguardam o Fed (19 de junho) para novas pistas sobre o caminho das taxas e observam a mudança de compra de títulos do BoJ enquanto o iene testa o limite de dor das autoridades.

Yields de Títulos & Taxas de Juros

Títulos do Tesouro Oscilam com o Risco Geopolítico, Fed em Foco

-

O rendimento dos títulos de 10 anos dos EUA caiu para uma baixa de um mês de 4,31% por conta da compra como refúgio seguro, após ter subido para 4,42% intraday; a mudança semanal é modesta de -3 pb.

-

Conversa na curva: Estrategistas ainda esperam que o Fed mantenha em 4,25 - 4,50% na próxima semana, mas vêem futuros precificando dois cortes até o final do ano.

-

Europa: Bunds se fortaleceram após o CPI de maio da Alemanha confirmar uma refrescante 2,1%, enquanto periféricos apertaram sobre a conversa de reinvestimento do BCE.

Cripto & Ativos Alternativos

Tokens DeFi Superam Grandes Moedas enquanto Instituições Continuam Comprando

-

Bitcoin (BTC) +3,2 % s/s, fechamento em $105,3 mil. Detentores de longo prazo lucraram $1,47 bilhão/dia na última semana, ainda que saldos de troca estejam em baixas de cinco anos, sinalizando aperto de oferta.

-

Ethereum (ETH) +2,7 %, $2.520. ETFs spot-ETH dos EUA absorveram $240 milhões em 12 de junho, superando os influxos de BTC para o dia e cimentando a narrativa de “título digital” do ETH.

-

Aave (AAVE) +8,9 %, $276. Saltou 22 % intraday em 10 de junho após o Presidente da SEC, Paul Atkins sugerir uma “isenção de inovação” para plataformas DeFi.

-

Uniswap (UNI) +12,7 %, $7,25. Endereços ativos diários aumentaram 31% s/s enquanto comerciantes rotacionaram-se para fora de memecoins em blue chips DEX com o mesmo otimismo DeFi.

-

O AuM de fundos de criptomoedas atingiu um recorde de $167 bilhões em maio, com $7,05 bilhões de entradas líquidas comparado a um fluxo de saída de $5,9 bilhões de fundos de ações globais—sugerindo que as instituições estão tratando os ativos digitais como uma proteção contra a volatilidade de taxas de ações.

Eventos Globais & Tendências Macroeconômicas

Dados & Geopolítica Puxam Narrativas de Crescimento

-

CPI dos EUA em maio: Manchete +0,1 % m/m (2,4 % a/a) e núcleo +0,1 %, mais suave desde janeiro. Abrigo subiu 0,3 %, energia caiu 1 %. Títulos do Tesouro subiram, puxando o rendimento de 10 anos para baixo 7 pb para 4,31 % e elevando as odds de corte de setembro para ~60 %.

-

Ataques aéreos Israel-Irã: Ataques israelenses em sites de mísseis iranianos, drones retaliatórios sobre Tel-Aviv. Brent disparou 12,5 % na semana para $74,23, seu maior salto desde 2022; S&P-500 E-minis caiu 1,7 % antes de abrir; ouro subiu 1,6 %. Aproximadamente 20 % do petróleo global transita pelo agora vulnerável Estreito de Hormuz.

-

Comércio da China em maio: Exportações +4,8 % a/a (perda), importações -3,4 %. Compras de soja subiram 129 % m/m, mas importações de petróleo bruto e cobre caíram cerca de 3 %. Futuros de cobre terminaram a semana -2 %; AUD/USD deslizou 0,7 %.

-

HICP da Alemanha: Inflação confirmada em 2,1% a/a (abaixo de 2,2 %). Rendimento dos bunds diminuiu 5 pb para 2,35 %; EUR/USD enfraqueceu 0,5 % à medida que os mercados precificavam o BCE parado até o outono.

Considerações Finais

O arrefecimento da inflação dos EUA sugere que a tão prometida transição de “mais alto por mais tempo” para “mais baixo, mas com cautela” pode enfim estar em andamento, mas o aumento paralelo dos preços do petróleo é um lembrete claro de que os preços das manchetes podem se reacelerar rapidamente se a geopolítica bloquear um quinto dos fluxos globais de petróleo bruto. Ações de energia e defesa absorveram a oferta, enquanto ações de tecnologia e serviços públicos sensíveis às taxas provaram ser surpreendentemente resilientes, destacando o quanto o mercado ainda aposta em uma mudança política eventual.

Ao mesmo tempo, a fraqueza nos cíclicos europeus e nas moedas de mercados emergentes sugerem rachaduras sob a superfície. A queda do DXY sinalizou um suporte de rendimento em erosão dos EUA, mas também entregou aos investidores em ativos tangíveis novos estímulos: o ouro atingiu uma máxima de duas semanas; Bitcoin adicionou mais de 3 %, e ETFs spot-ETH registaram seu décimo nono dia consecutivo de entradas líquidas antes de uma pequena reversão na sexta-feira.

Olhando para o futuro, o gráfico de pontos do Fed na próxima quarta-feira e qualquer palavra sobre reservas estratégicas da OPEP+ decidirá se o rali se amplia ou recua. Meu ponto de vista contrário: se o Brent mantiver acima de $80 enquanto o núcleo do CPI permanecer abaixo de 3 %, poderemos ver uma janela rara de "boa inflação, bom crescimento", de curta duração, mas poderosa o suficiente para empurrar ações globais para altas frescas antes que a liquidez de verão se esgote. Para os investidores, isso significa manter a flexibilidade: manter um pé na energia, manter proteções em Treasuries e ouro, e não ignorar a acumulação silenciosa acontecendo em nomes de DeFi de qualidade.