Esta semana, os mercados financeiros globais moveram-se em resposta a uma combinação de dados econômicos resilientes dos EUA, mudanças nos tons dos bancos centrais e tensões geopolíticas ferventes. Enquanto as ações dos EUA dispararam para novas máximas devido a números de emprego melhores do que o esperado e alívio nas preocupações comerciais, os mercados europeus adotaram um tom mais cauteloso após o corte de taxa do BCE e pausa na política.

Enquanto isso, os mercados asiáticos refletiam um mosaico de tendências, com ações japonesas beneficiando-se da fraqueza do iene e, China e Índia mostrando uma recuperação tentativas na demanda industrial.

O sentimento dos investidores permaneceu cautelosamente otimista, impulsionado por fortes resultados corporativos e mercados de trabalho resilientes, mas foi prejudicado por grandes influxos em fundos monetários dos EUA sinalizando que nem todos os investidores estão totalmente comprando no rally de risco. À medida que o verão começa, os mercados parecem ansiosos para subir, mas com um olho nos riscos crescentes em torno do comércio, incerteza política e avaliações esticadas.

Resumo das Ações

Mercados de Ações Reagem a Dados Fortes de Emprego e Alívio das Tensões Comerciais

- EUA: S&P 500 subiu +1,03% ultrapassando a marca de 6.000 pela primeira vez desde fevereiro, impulsionado por dados sólidos de emprego em maio e tensões comerciais em resfriamento. O Dow (+1,2%) e o Nasdaq (+2,2%) também estenderam seus ganhos.

-

Europa: Euro STOXX 50 avançou +0,36%, apoiado por um tom dovish do BCE e uma inflação em queda na zona do euro.

-

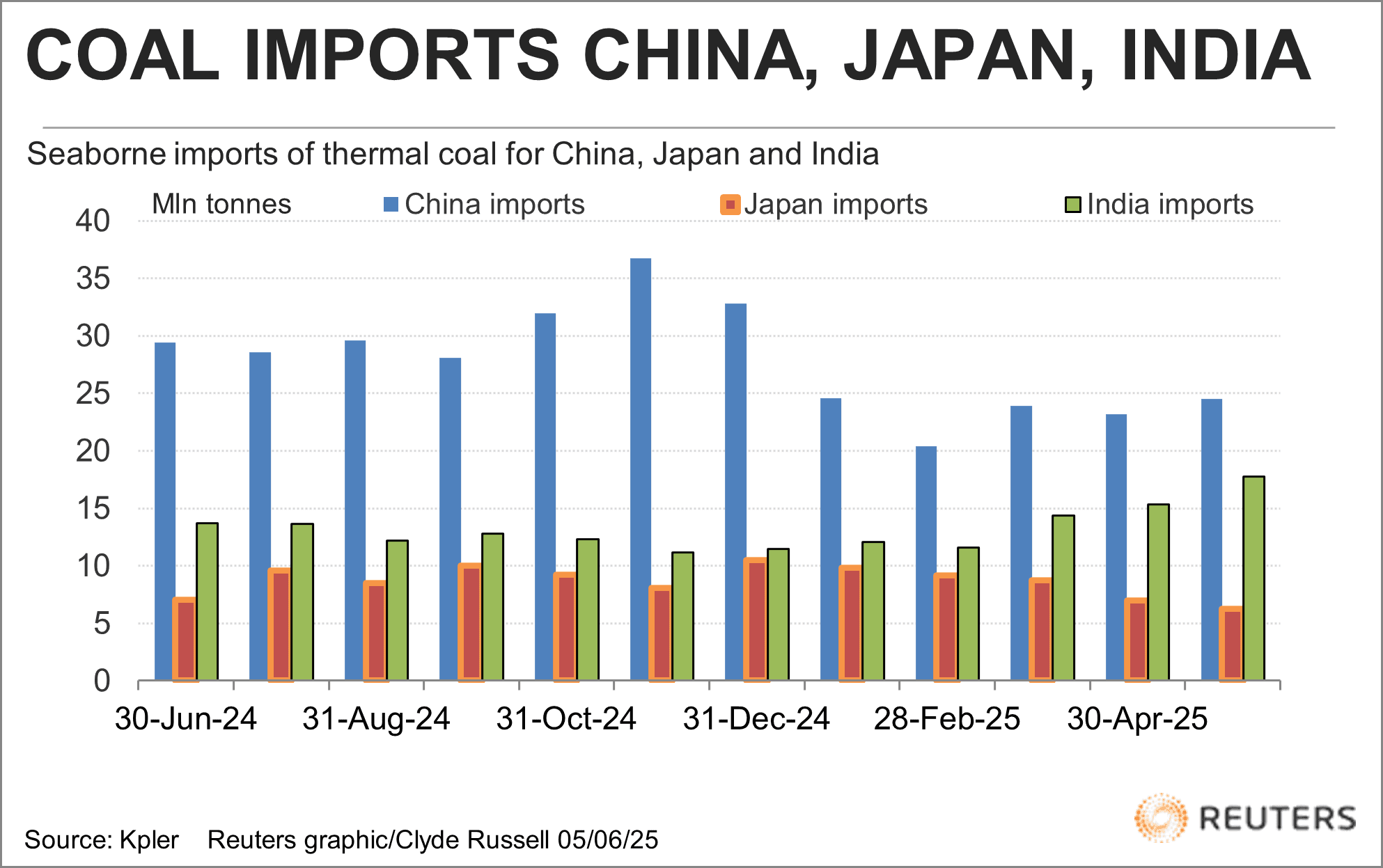

Ásia: Nikkei 225 subiu +0,50%, sustentado por lucros corporativos resilientes e um enfraquecimento do iene. China e Índia mostraram uma demanda crescente por carvão, sugerindo estabilização na atividade industrial.

-

Setores: Tecnologia e consumo discricionário lideraram os ganhos dos EUA (+20% e +8% YoY EPS), apoiados pelo otimismo impulsionado pela IA (NVIDIA recuperou o título de empresa mais valiosa). O setor financeiro sofreu saídas de fundos à medida que a cautela aumentava.

-

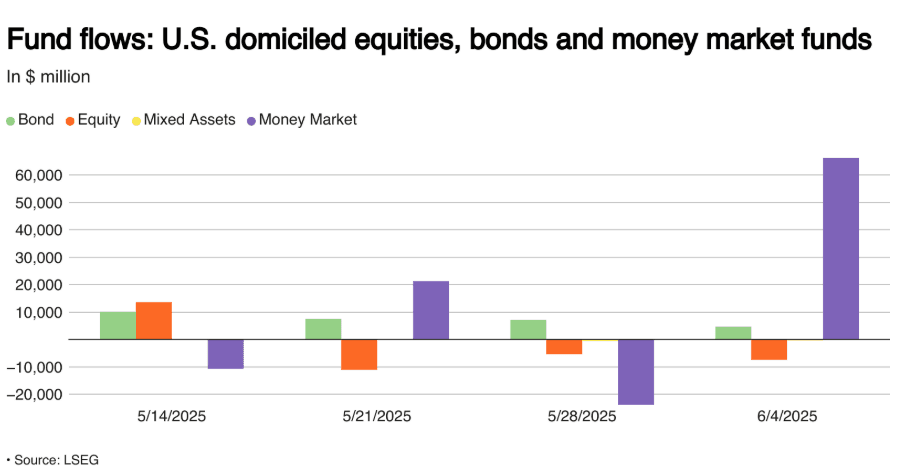

Fluxos: Fundos monetários dos EUA viram $66B em entradas, a maior desde dezembro de 2024, enquanto ações experimentaram $7,4B em saídas.

Fluxos semanais em ações, títulos e fundos monetários dos EUA em $ milhões

Fluxos semanais em ações, títulos e fundos monetários dos EUA em $ milhões

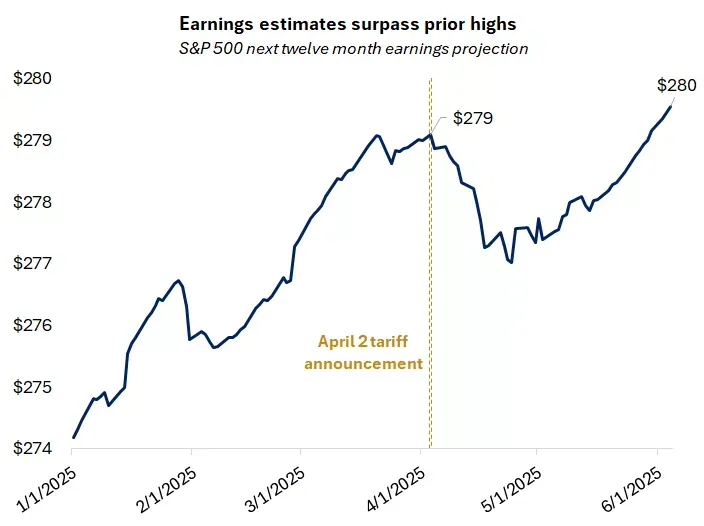

- IPOs/Lucros: Fortes lucros do 1º trimestre (+12,5% YoY S&P 500) com alta estimativa de EPS futuro apoiaram a força das ações.

Verificação de Commodities

Petróleo sobe enquanto ouro cai devido a um dólar mais forte

-

Brent Crude: Subiu +0,27% para $66,65 em meio a tensões no Oriente Médio e perspectivas de demanda no verão.

-

Ouro: Caiu -0,44% para $3.308,20 à medida que o USD se firmou e as ações subiram.

-

Cobre: Caiu -0,55% para $875,40 devido a preocupações sobre uma demanda industrial chinesa mais lenta.

-

Soja: Ganho marginal (+0,07%) apoiado por dinâmicas em mudança no comércio global de milho, com a safra abundante do Brasil potencialmente pressionando as exportações dos EUA.

-

Carvão: Importações de carvão térmico na Ásia se recuperaram (China + Índia), mas os preços permanecem perto das mínimas de 4 anos. O carvão australiano 5.500 kcal/kg caiu para $66,84/tonelada.

Importações de carvão térmico marítimo por China, Japão, Índia

Importações de carvão térmico marítimo por China, Japão, Índia

Visão Geral de Moedas e Forex

Dólar mantém firmeza em meio a sinais globais mistos

-

Índice USD: Estável, apoiado por dados sólidos de emprego nos EUA e entradas em mercados monetários.

-

EUR/USD: Leve queda -0,04% a 1.1391 após corte de taxas do BCE, mas sinalizou pausa.

-

GBP/USD: Queda de -0,03% a 1.3521 em meio a ruídos políticos e perspectivas cautelosas do BoE.

-

JPY/USD: A tendência de enfraquecimento continua (-0,01%), agora 0.0069, beneficiando ações japonesas.

-

CNY/USD: Movimento leve (-0,01%), refletindo atrito comercial contínuo e dados domésticos fracos.

-

Fluxos: Cautela direcionou capital para ativos denominados em USD; $66B em entradas em fundos monetários dos EUA.

Rendimentos de Títulos e Taxas de Juros

Rendimentos sobem com cautela do Fed e economia resiliente dos EUA

- US 10Y: O rendimento subiu +0,111 para 4,506%, com o mercado reduzindo apostas em cortes imediatos do Fed.

-

DE 10Y: Aumentou +0,018 para 2,582% após corte de taxas do BCE e orientação neutra.

-

UK 10Y: Manteve-se estável em 4,653%, aguardando mais clareza sobre o caminho da política do BoE.

-

JP 10Y: Pequena alta (+0,004) a 1,458%, acompanhando movimentos no mercado global de títulos.

-

Perspectiva do Fed: Espera-se pausa em junho, corte em setembro mais provável à medida que dados de inflação e impactos tarifários evoluem.

-

BCE: Nagel confirmou postura neutra, o alívio adicional está pausado por enquanto.

Cripto e Ativos Alternativos

Bitcoin se Estabiliza, Altcoins Vêem Fluxos Mistos em Meio a Ruídos Regulatórios

-

BTC: Manteve ~$106,000, de olho no suporte chave de $104,400 no fechamento semanal. Possível risco de squeeze short com ~$15B em shorts em risco em movimento de 10% para BTC.

-

ETH & Alts: A volatilidade permanece alta; Michael Saylor sugeriu novas compras de BTC após $1B em arrecadação de ações.

-

Regulação: Brecha de dados do Coinbase reacendeu debate sobre eficácia do KYC. Chamadas por sistemas de identidade baseados em ZK ganhando força.

-

Tom do Mercado: Otimismo cauteloso em BTC; altcoins lutando com sentimentos mistos e superposição regulatória.

Eventos Globais e Tendências Macroeconômicas

Dados de Empregos nos EUA Abaixam Medo de Desaceleração; Comércio e Geopolítica Permanecem no Centro

-

Empregos nos EUA: +139K empregos em maio, desemprego estável em 4,2%. Crescimento salarial superando inflação. Fed provavelmente permanecerá paciente.

-

Ações Globais: +20% desde mínimas de abril; S&P 500 subiu +2% YTD, mercados globais resilientes mas cada vez mais vulneráveis a choques de política.

-

Fluxos Macros: Dinheiro movendo para ativos mais seguros (fundos monetários) mesmo com o aumento das ações.

-

Política dos EUA: Implantação da Guarda Nacional de LA, negociações comerciais com a China e debates sobre projetos fiscais dominam manchetes.

-

Relações Alemanha-EUA: Visita de Merz acalma tensões comerciais e da OTAN; sinaliza potencial cooperação transatlântica.

-

Commodities: Colheita de milho brasileira pode pressionar perspectivas de exportação dos EUA; demanda de carvão na Ásia crescendo modestamente enquanto preços permanecem fracos.

-

Aviação: Indústria preparada para recuperação da lucratividade em 2025, apesar das adversidades macroeconômicas com menores custos de combustível e forte demanda citados pela IATA.

Pensamentos Finais

Olhando para o quadro mais amplo, os mercados parecem estar em uma tendência de alta frágil, com lucros robustos e dados de trabalho resilientes dos EUA ancorando o sentimento. Enquanto setores de tecnologia, consumo discricionário e ligados à IA continuam a impulsionar a força do mercado, fluxos defensivos em mercados monetários e cautela no mercado de títulos revelam uma corrente subjacente de aversão ao risco. Os mercados de commodities pintaram um quadro mais moderado, com o ouro caindo, metais industriais sob pressão e preços de energia vendo apenas ganhos modestos—destacando preocupações persistentes sobre a demanda global.

Indo para a próxima semana, todos os olhos estarão no relatório de CPI de maio e nas negociações comerciais em andamento, ambos que podem influenciar fortemente o tom do mercado. Embora o rally tenha forte impulso, o aumento das tensões geopolíticas (como visto em protestos em LA e conversas tarifárias EUA-China), incertezas políticas nos EUA e na Europa e sinais emergentes de fadiga política nos bancos centrais podem injetar uma nova volatilidade. Por enquanto, a narrativa permanece otimista, mas a divergência entre a ação de risco nas ações e os fluxos de capital defensivos sugere que este rally de verão será testado mais cedo ou mais tarde.