As ações atingiram máximas recordes esta semana, mesmo com os preços do petróleo despencando, destacando como as narrativas podem divergir acentuadamente entre as classes de ativos.

O impulso da tecnologia liderada por IA e um influxo de investimentos estrangeiros elevaram os índices de referência dos EUA e da Ásia, enquanto a Europa obteve ganhos menores. Em commodities, rumores de um aumento de oferta da OPEP+ levaram Brent e WTI à sua pior queda semanal em quase dois anos, arrastando para baixo as ações de energia. Uma impressão de PCE nuclear dos EUA mais fraca do que o temido ajudou a reduzir os rendimentos do Tesouro e o dólar, reavivando conversas de reduções "mais cedo" e dando ainda mais oxigênio aos ativos de risco. Enquanto isso, o Bitcoin flertou com novos máximos do ciclo, enquanto os traders debatiam se o aumento na dominância do BTC está abrindo espaço ou congestionando a pista para uma nova "alt-season".

Aqui está o quadro de pontuação cruzado de 23 a 29 de junho de 2025 e as forças que o moldaram.

🟨 Resumo das Ações

Mercados de Ações Avançam para Máximas Recordes Apesar dos Nervosismos com Tarifas

-

O S&P 500 fechou na sexta-feira em um recorde de 6.173 (+2,4% s/s) enquanto o Nasdaq atingiu uma nova alta, impulsionada por chips de IA (Nvidia +1,8%) e um aumento de 15% da Nike com orientação de receita animadora. A energia ficou para trás à medida que o petróleo despencava.

-

O FTSE 100 registrou um aumento semanal de 0,4% para 8.799, ajudado por defensivos, mesmo com a força da libra limitando os exportadores.

-

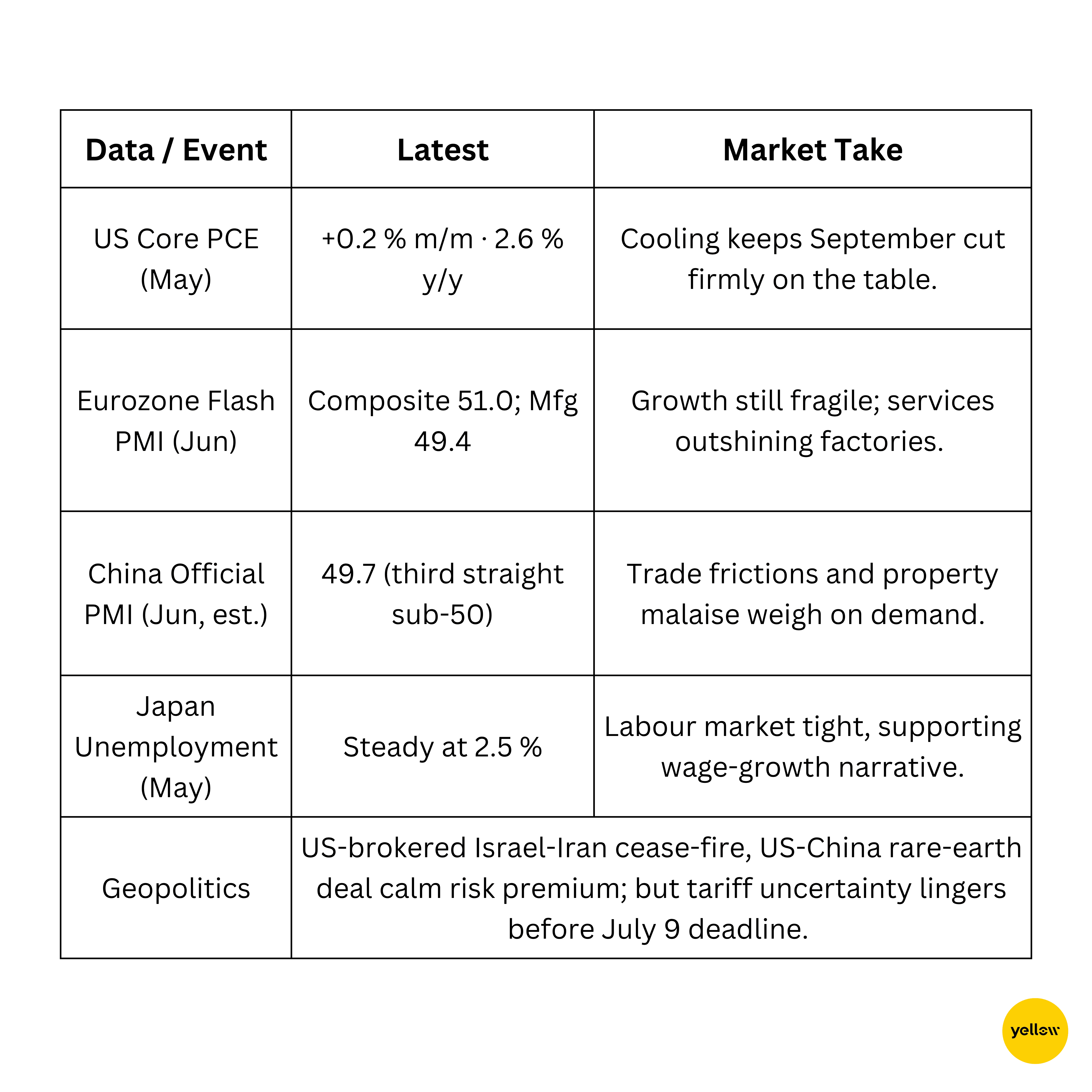

O Nikkei do Japão voltou acima de 40.000 pela primeira vez desde janeiro, terminando a semana em alta de 3% com a redução das preocupações tarifárias e um pacto EUA-China sobre terras raras.

-

O Nifty 50 avançou 2,4% para um recorde de 25.638 à medida que os influxos de FII retornaram; os ganhadores incluíram Jio Financial (+3,5%) e ICICI Bank (+1,6%).

-

O IPO de US $1,5 bilhão da HDB Financial atraiu 2× demanda, enquanto a previsão otimista da Micron revigorou o sentimento de hardware de IA.

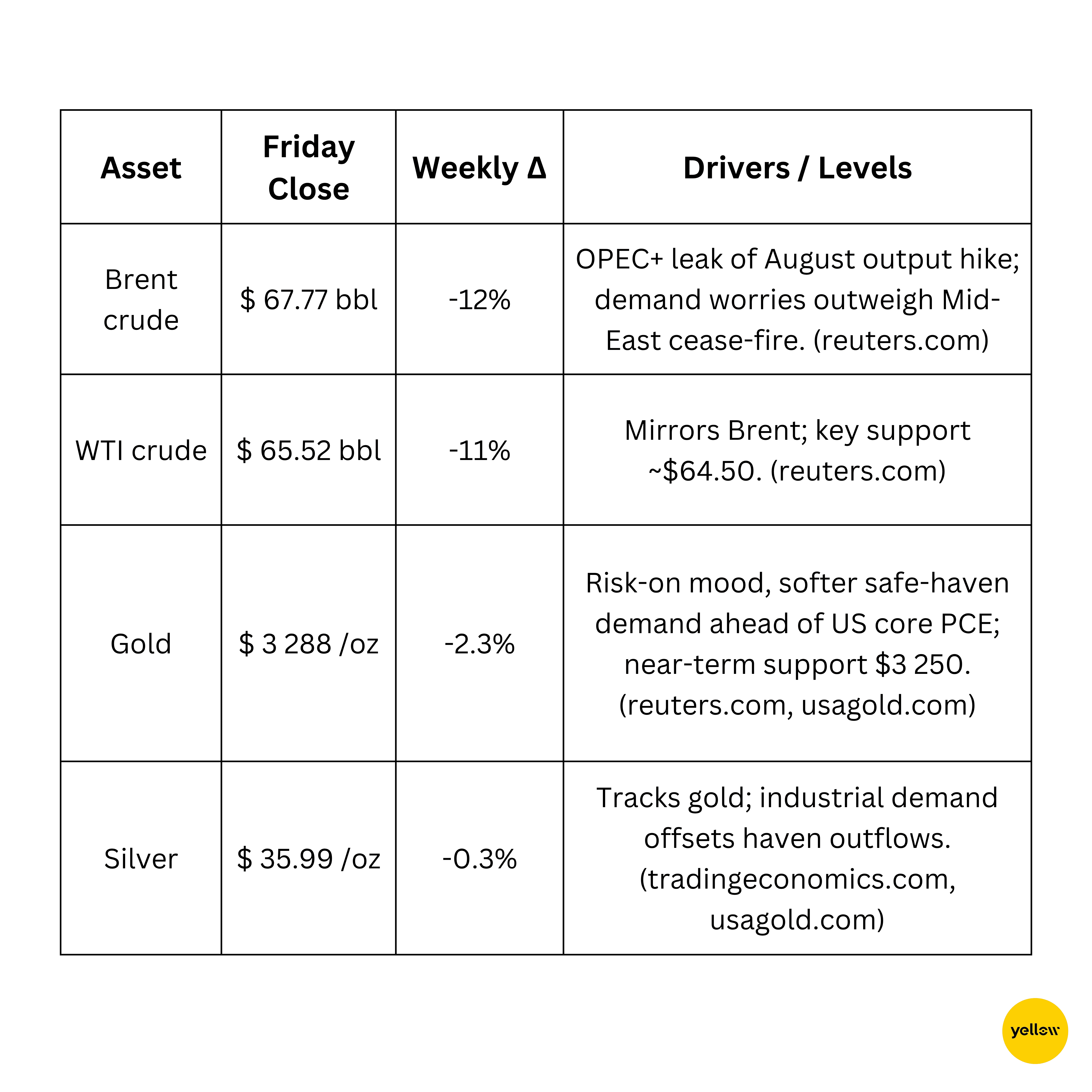

🟩 Conferência de Mercadorias

Preço do Petróleo Cai 12% com Conversas de Oferta da OPEP+; Ouro Amolece

O cobre manteve-se estável, mantendo o suporte de $8,800 com a China sinalizando mais estímulos para a demanda ligada a propriedades.

🟦 Instantâneo de Câmbio & Forex

Índice Dólar Cai para Mínimo de 3 Anos e Meio com Apostas de Cortes pelo Fed

-

DXY: Caiu abaixo de 97,5 (-0,8% s/s) à medida que os comerciantes precificam um sucessor dovish para o Presidente Powell e um ciclo de alívio de 63 bp a partir de setembro.

-

EUR USD: Firmou-se em 1,17, sustentado por PMIs flash da zona do euro melhores que o esperado e diminuição das chances de corte de juros além de julho.

-

USD JPY: O iene fortaleceu-se para 144,6 de 147 em meio a rendimentos menores nos EUA e fluxos de exportadores no final do mês.

-

USD INR: A rupia subiu 0,7% com maciços influxos de FII em ações, fechando em 85,48.

🟥 Rendimentos de Títulos e Taxas de Juros

Rendimentos Globais Caem enquanto Mercados Pressentem Mais Cortes

- O título do Tesouro dos EUA de 10 anos terminou em 4,39% (-6 bp s/s) depois que o Presidente Trump disse que o próximo presidente do Fed "deve favorecer cortes de juros," reforçando os futuros que agora precificam >50 bp em 2025.

- O diferencial de 2 anos/30 anos está em 3,30% e 4,85%, achatando levemente a curva.

-

Na área do euro, os rendimentos dos Bunds caíram 3 bp para 2,18% enquanto Lagarde sinalizou pausar após o corte de junho.

-

O núcleo PCE dos EUA subiu 0,2 % m/m, ainda acima da meta, mantendo as chances de corte em julho reduzidas.

🟪 Cripto & Ativos Alternativos

Bitcoin Cobre $108 mil; Ventos de Cauda Políticos, Ventos Contrapostos de Segurança

-

Preços: BTC $107,4 mil (+1,4% s/s); ETH $2 427 (-0,7%). Capitalização total de criptos $3.29 trilhões.

-

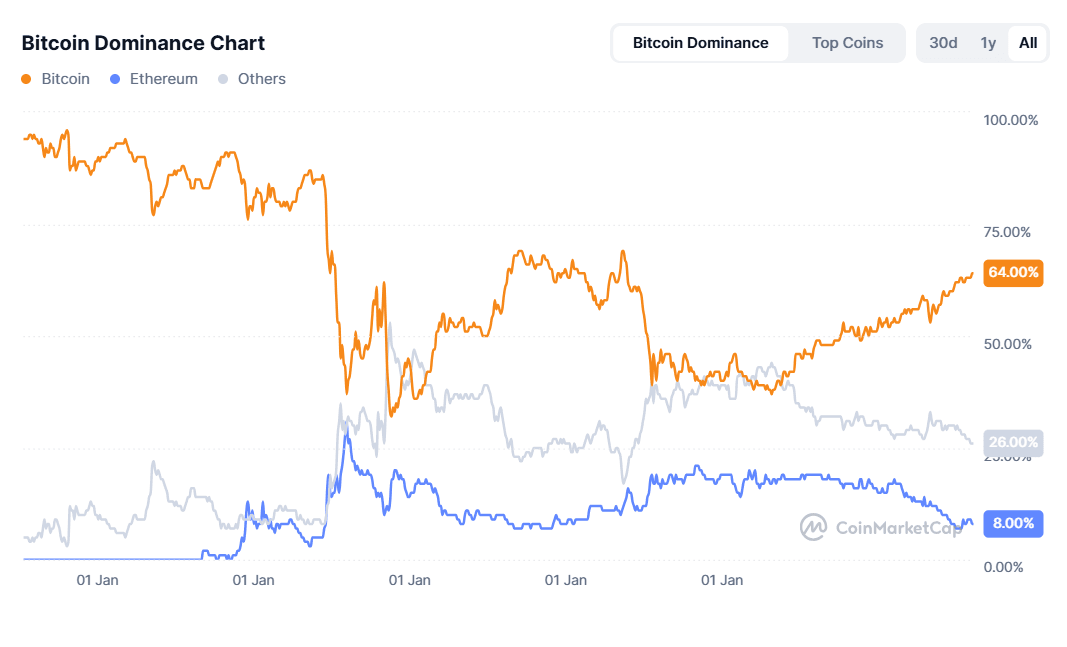

Tema macro: A dominância do BTC em 64% gera discussões sobre uma "alt-season" enquanto investidores rotacionam em jogos de alto beta (fique de olho em Arbitrum, Bonk, Sonic).

-

Regulação: O Senado dos EUA aprovou o GENIUS Act, o primeiro marco regulatório para stable-coins, exigindo divulgações mensais de reservas.

-

Segurança: Roubos de cripto no primeiro semestre atingiram um recorde de $2,1 bilhões, liderados pela exploração de $1,5 bilhão da Bybit da Coreia do Norte, aumentando a demanda por seguros on-chain.

🔶 Eventos Globais & Tendências Macro

Sinais Macros Mistos; China Amolece, Inflação nos EUA Esfria

Pensamentos Finais

A última semana de junho entregou recordes de ações de risco mesmo enquanto o petróleo sofreu sua maior perda semanal em dois anos. Rendimentos reais caindo, dólar fragilizado e esperanças de nomeações mais amigáveis nos bancos centrais sustentaram o apetite por risco global. No entanto, as divergências estão se ampliando:

-

Rotação setorial: Hardware de IA e consumo discricionário lideram ganhos nos EUA, enquanto grandes petrolíferas recuam junto com o petróleo.

-

Dispersão regional: Japão e Índia continuam a superar a Europa, já que a détente tarifária beneficia exportadores da Ásia e os influxos de FII buscam os mercados emergentes de alto crescimento.

-

Sinais entre ativos: Ouro e rendimentos de títulos mais fracos ecoam a diminuição da demanda por segurança, mas os crescentes hacks de cripto e o PMI abaixo de 50 da China mantém os prêmios de risco de cauda vivos.

Com ganhos-chave do segundo trimestre e o prazo final de tarifas de 9 de julho se aproximando, traders entram em julho equilibrando o momentum alimentado por liquidez contra minas terrestres de política. Mantenha-se ágil — a narrativa do verão pode rapidamente mudar de "avanço" para "tremor".