Tuần này, các thị trường tài chính toàn cầu giao dịch với một sự bình yên lừa dối, che giấu những dòng chảy ngầm sâu của lo âu chính sách, điều chỉnh thương mại và căng thẳng địa chính trị.

Trong khi chứng khoán Mỹ giành lại những mất mát gần đây và DAX của Đức chạm mức cao mới, sự ổn định này phần lớn xuất phát từ sự lạc quan thận trọng xung quanh việc giảm căng thẳng trong cuộc chiến thương mại, không phải từ sức mạnh hữu cơ. Ở châu Á, chứng khoán Nhật Bản kéo dài chuỗi chiến thắng của họ, được nâng đỡ bởi đồng yên suy yếu và hy vọng về chính sách của ngân hàng trung ương ôn hòa, trong khi thị trường Ấn Độ giảm do căng thẳng biên giới gia tăng.

Tình cảm nhà đầu tư lơ lửng trong một vùng tự tin mỏng manh được củng cố bởi những bất ngờ thu nhập chọn lọc và các kênh ngoại giao tích cực, nhưng bị đè nặng bởi cuộc tranh cãi về mức trần nợ của Mỹ, rủi ro lạm phát gia tăng và nhu cầu toàn cầu suy yếu. Thuế quan thương mại, từng được coi là đòn bẩy tạm thời, giờ đây đang trở nên có tính cấu trúc—thay đổi chuỗi cung ứng và chiến lược công ty. Khi thị trường tiêu hóa những biến đổi này, các dấu hiệu xoay vòng ngành đang nổi lên, cung cấp các gợi ý tinh tế về nơi niềm tin bắt đầu xây dựng lại.

Tổng quan về cổ phiếu

Thị trường ổn định giữa sự lạc quan về thương mại và giám sát lạm phát

Thị trường chứng khoán toàn cầu ổn định trong tuần này, che giấu sự biến động cơ bản. Chỉ số S&P 500 kết thúc tuần gần như không đổi, lấy lại các khoản lỗ trước đó do lo ngại thuế quan, trong khi DAX của Đức đạt mức cao kỷ lục, được thúc đẩy bởi sự lạc quan xuất khẩu và giảm lạm phát. Nikkei của Nhật Bản tăng trong tuần thứ tư liên tiếp, được hỗ trợ bởi đồng yên suy yếu và hi vọng rằng Ngân hàng Trung ương Nhật Bản sẽ duy trì chính sách ôn hòa.

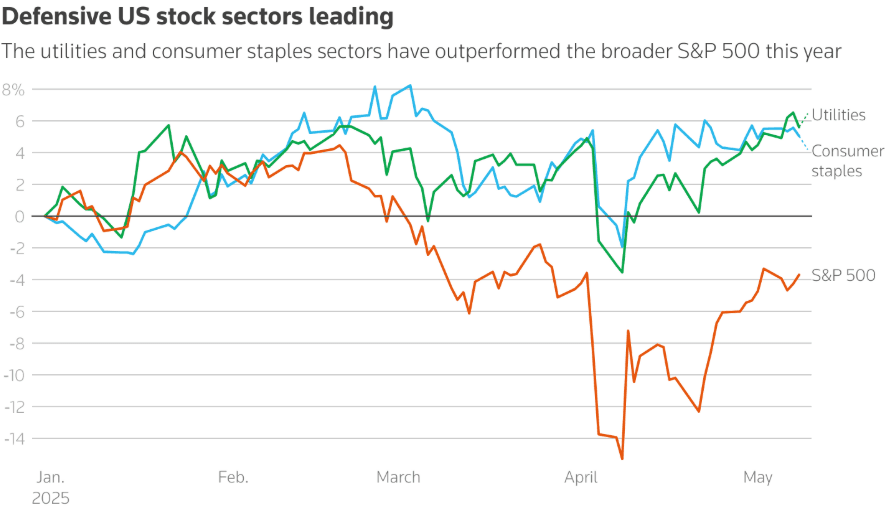

Sự xoay vòng của ngành là nhận thấy. Những cuộc chơi phòng thủ như vật liệu tiêu dùng (+5%) và tiện ích (+5.6%) dẫn đầu phần đầu năm 2025. Nhưng trong một khả năng thay đổi tâm lý, các nhà đầu tư bắt đầu nhúng vào cổ phiếu công nghệ, công nghiệp và tiêu dùng tùy ý, báo hiệu sự lạc quan thận trọng. Động thái này trùng với kỳ vọng chi tiêu tiêu dùng kiên cường của Mỹ trước dữ liệu CPI và doanh số bán lẻ tuần tới.

Tiến triển thương mại tiếp tục ảnh hưởng đến tâm lý. Thỏa thuận của Trump với Anh, mặc dù khóa trong một mức thuế cơ bản 10%, đã kích thích sự lạc quan rằng một sự giảm căng thẳng thuế có thể gần. Các cuộc đàm phán với Trung Quốc vào cuối tuần càng tăng thêm hy vọng này, với cả hai bên báo hiệu sự sẵn lòng xoa dịu lập trường.

Lợi nhuận kỷ lục của Commerzbank (cao nhất kể từ năm 2011) và vượt qua lợi nhuận của Aramco's earnings beat (bất chấp sự giảm 5% so với cùng kỳ năm ngoái) đã tăng cường khả năng phục hồi khu vực ở Châu Âu và Trung Đông, bù đắp dự báo yếu hơn ở nơi khác.

Kiểm tra hàng hóa

Dầu giữ dù có buồn dài hạn; Vàng rút lui khi đàm phán thương mại

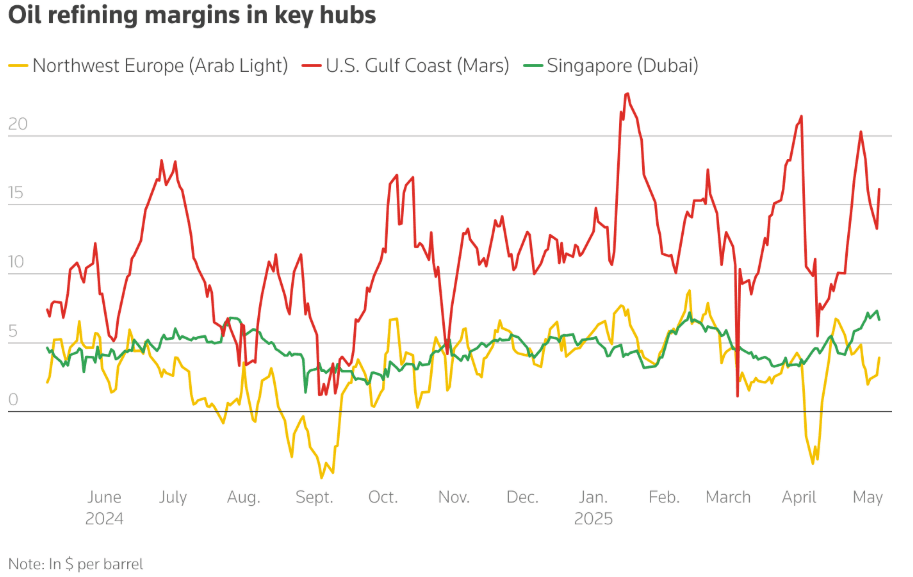

Biên lợi nhuận lọc dầu vẫn ở mức cao lịch sử, mâu thuẫn với triển vọng giảm. Biên lợi nhuận ở Mỹ, Châu Âu và Singapore đều tăng so với cùng kỳ năm trước, được nâng đỡ bởi nhu cầu xăng mạnh trước mùa hè. Tuy nhiên, các hợp đồng tương lai dầu trượt vào contango cho thấy kỳ vọng thị trường về tình trạng dư thừa trong nửa cuối năm 2025 do sản lượng OPEC+ cao hơn và tăng trưởng toàn cầu suy yếu.

Mặc dù giá dầu giảm (dự báo Brent giảm xuống $60–62/thùng bởi Morgan Stanley và Goldman Sachs), các nhà máy lọc dầu đang vội vã tích trữ giữa hàng tồn kho diesel và xăng thấp ở Mỹ và Châu Âu.

Trong khi đó, vàng giảm 0.8%, rút lui từ mức cao khi thỏa thuận thương mại Mỹ-Anh và các cuộc đàm phán với Trung Quốc sắp diễn ra cải thiện khẩu vị rủi ro. Tuy nhiên, dòng vốn vào ETF, đặc biệt từ Trung Quốc, cho thấy nhu cầu cơ bản vẫn còn dù có căng thẳng địa chính trị.

Tỷ giá tiền tệ & Ngoại hối

Đô la ổn định khi Trung Quốc làm yếu đồng Nhân dân tệ để đối phó thuế quan

Chỉ số đồng đô la Mỹ vẫn ổn định, nhưng áp lực còn đó khi Fed đi trên dây giữa lạm phát và thất nghiệp. Ở châu Á, Trung Quốc làm yếu đồng nhân dân tệ xuống mức yếu nhất kể từ cuối tháng 4, báo hiệu một phản ứng chiến lược đối với mức thuế 145% của Mỹ. Trong khi đó, đồng yên yếu hơn nữa, giúp nâng cao chứng khoán Nhật Bản. Đồng euro và pound tăng nhờ vào sự lạc quan về rõ ràng thương mại và hiệu suất mạnh hơn dự kiến của Đức. Đồng rupee Ấn Độ giảm, một phần do lo ngại địa chính trị với Pakistan và các dòng vốn nước ngoài chảy ra.

Lợi tức trái phiếu & Lãi suất

Phí bảo hiểm rủi ro kho bạc tăng lên giữa những lo ngại về mức trần nợ

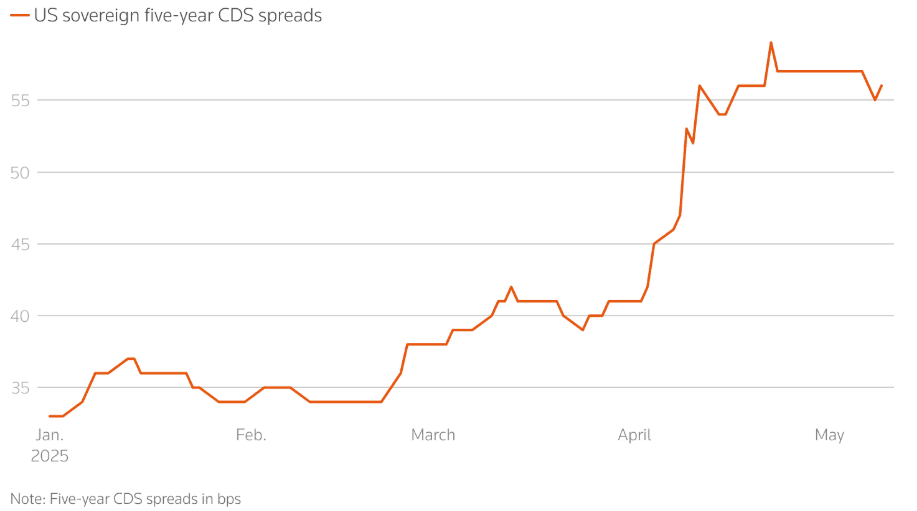

Lợi tức 10 năm Mỹ giảm xuống 4.36%, giảm 20 bps từ mức cao tháng 4, phản ánh sự thận trọng của nhà đầu tư mặc dù đã tạm ngưng leo thang thuế. Tuy nhiên, hợp đồng hoán đổi rủi ro tín dụng (CDS) đối với nợ chính phủ Mỹ tăng đột biến, phản ánh lo ngại xung quanh các cuộc đàm phán về trần nợ và hướng đi tài chính tổng thể.

Sự bảo hiểm rủi ro thị trường trước nguy cơ vỡ nợ chủ quyền đạt mức cao sau 2023. Các hợp đồng chủ động CDS tăng từ $2,9 tỷ vào tháng 1 lên $3,9 tỷ trong tháng 5, được thúc đẩy bởi các chính sách tài chính của Trump và lo ngại thâm hụt.

Các ngân hàng trung ương đi theo những đường lối khác nhau: Ngân hàng Trung ương Anh cắt giảm lãi suất, BoJ tạm ngưng thắt chặt, và Fed giữ cố định nhưng thừa nhận rủi ro gia tăng. Việc theo dõi lạm phát vẫn rất quan trọng khi dữ liệu CPI và doanh số bán lẻ đang ở mức quan trọng.

Tiền điện tử & Tài sản thay thế

Bitcoin phá vỡ mốc $100K một lần nữa, nhưng áp lực pháp lý tăng

Bitcoin tăng gần 10%, vượt qua mốc $100K giữa sự quan tâm trở lại của bán lẻ và sự lạc quan thị trường rộng lớn. Các altcoin biểu diễn không đồng nhất, với sự biến động quay trở lại các nhóm trung bình.

Nhưng tình trạng đình trệ lập pháp ở Mỹ đang đe dọa đà phát triển của tiền điện tử. Đạo luật GENIUS (để điều chỉnh stablecoin) thất bại do các xung đột cá nhân của Tổng thống Trump với tiền điện tử, đáng chú ý là đồng $TRUMP và $MELANIA và cổ phần của gia đình ông trong World Liberty Financial. Những người trong ngành công nghiệp tiền điện tử cảnh báo rằng sự trì hoãn pháp lý và các bê bối "trả tiền để chơi" có thể cản trở các nhà đầu tư toàn cầu và gây tổn hại vị thế dẫn đầu của Mỹ trong tài sản kỹ thuật số.

Sự kiện toàn cầu & Xu hướng vĩ mô

Căng thẳng thuế, lo ngại nợ, và các cuộc đàm phán hòa bình định hình bức tranh vĩ mô

-

Câu chuyện kinh tế toàn cầu ngày càng được hình thành bởi thuế quan. Các công ty lớn như Pandora, Puma và Hugo Boss đã cảnh báo về tăng giá và thay đổi chuỗi cung ứng. Trong khi đó, lưu lượng hàng hóa từ Trung Quốc đến Mỹ giảm mạnh, phản ánh sự giảm tốc trong thực tế thương mại toàn cầu.

-

Giữa những lo ngại về lạm phát đình trệ, các nhà phân tích chỉ ra một sự ngắt kết nối rõ rệt giữa dữ liệu kinh tế cứng và mềm. April CPI và doanh số bán lẻ tuần tới hiện nay rất quan trọng.

-

Các cuộc đàm phán Mỹ-Trung ở Geneva và chuyến thăm Trung Đông của Trump (tập trung vào dầu, chất bán dẫn và hợp tác hạt nhân) có thể có tác động rộng lớn hơn đến dòng chảy hàng hóa và liên minh địa chính trị.

-

Đề nghị bất ngờ của Putin về các cuộc đàm phán hòa bình với Ukraine ở Istanbul vào ngày 15 tháng 5 đã mở ra một mặt trận mới trong rủi ro địa chính trị. Nhưng sự hoài nghi vẫn còn cao, đặc biệt là từ các nhà lãnh đạo châu Âu đã đưa ra các tối hậu thư mới.

-

Xuất khẩu tháng 4 của Trung Quốc vượt (+8.1%) cho thấy sự kiên cường bất chấp thuế quan, nhưng nhập khẩu vẫn yếu, cho thấy sự mong manh trong nhu cầu nội địa. Các nỗ lực kích thích gia tăng của chính phủ—bao gồm đồng nhân dân tệ yếu hơn và cắt giảm lãi suất—là dấu hiệu rõ ràng của sự căng thẳng nội bộ.

Những suy nghĩ cuối cùng: Dấu hiệu của áp lực, không phải sức mạnh

Các thị trường có thể trông ổn định trên bề mặt, nhưng sự nặng nề của rủi ro chính sách đang bắt đầu làm biến dạng nhịp điệu của chúng. Sự vượt trội phòng thủ đầu năm nhường chỗ tuần này cho một sự dịch chuyển thận trọng vào các ngành rủi ro như công nghệ và công nghiệp—không phải vì tự tin, mà vì không còn nơi nào để ẩn náu. Sự hẹp trong khoảng cách lợi tức cao của Mỹ và kỷ lục chạy ở cổ phiếu Đức giấu đi sự lo lắng gia tăng về hình ảnh tài chính của Mỹ, thuế cấu trúc và phân mảnh thương mại.

Các nhà đầu tư không đang đặt cược vào tăng trưởng, họ đang chuẩn bị cho sự va chạm. Với khối lượng hàng hóa sụp đổ, bảo hiểm tín dụng tăng cao và đối tác thương mại tái cơ cấu chuỗi cung ứng, rủi ro lớn hơn không còn là cú sốc, mà là sự xói mòn chậm. CPI và doanh số bán lẻ tuần tới sẽ kiểm tra bao nhiêu mong manh đã được định giá. Nỗi lo rộng hơn? Thị trường đang điều chỉnh để rối loạn trở thành tiêu chuẩn mới.