Tuần này, các thị trường toàn cầu phản ứng với một loạt các diễn biến vĩ mô và địa chính trị, với tâm điểm là các cuộc đàm phán thương mại Mỹ–Trung tiềm năng và căng thẳng gia tăng trong OPEC+.

Chứng khoán châu Á tăng nhờ lạc quan về ngoại giao và lợi nhuận mạnh mẽ từ công nghệ, trong khi các chỉ số của Mỹ được hỗ trợ bởi kết quả của Microsoft và Meta. Ngược lại, châu Âu gặp khó khăn dưới sức ép của thuế quan của Trump và hướng dẫn yếu kém của các công ty, đặc biệt là trong lĩnh vực ô tô.

Tâm lý nhà đầu tư ở mức hỗn hợp. Trong khi nhu cầu cho các lĩnh vực tăng trưởng như AI và công nghệ vẫn nguyên vẹn, sự thận trọng len lỏi qua các dòng chảy ra đáng kể từ các quỹ cổ phiếu Mỹ và những vết nứt khác trong dầu mỏ và sản xuất. Thị trường tiền tệ có xu hướng khác nhau, với sức mạnh của đồng rúp và đồng tiền châu Á chọn lọc, trong khi tiền mã hóa tăng nhẹ khi Bitcoin tiến gần mốc $100K, phản ánh sự trở lại một cách yên ắng nhưng có ý nghĩa về khẩu vị rủi ro.

Tổng Quan Chứng Khoán

Thị Trường Chứng Khoán Phản Ứng Với Thuế Quan Thương Mại và Sự Vững Mạnh Của Công Nghệ

-

Thị trường Mỹ có hiệu suất kết hợp. Trong khi lợi nhuận mạnh mẽ từ Microsoft và Meta nâng các cổ phiếu công nghệ (Nasdaq +1.52%), các quỹ cổ phiếu chứng kiến dòng chảy ra $15.56B, phản ánh sự lo ngại của nhà đầu tư về sự bất định do thuế quan của Trump dẫn dắt.

-

Châu Âu gặp gió lạnh: Các nhà sản xuất ô tô như Mercedes và Porsche giảm hướng dẫn do rủi ro thuế quan. Volkswagen vẫn giữ thái độ cẩn trọng, dự đoán lợi nhuận ở cuối thấp của dự báo.

-

Châu Á-Thái Bình Dương tăng mạnh nhờ lạc quan về khả năng đàm phán thương mại Mỹ–Trung. Chỉ số Hang Seng Tech tăng 3.08%, và Nikkei 225 của Nhật Bản tăng 1.04%. TAIEX của Đài Loan nhảy 2.07%, với lợi nhuận mạnh từ bán dẫn và tiện ích.

-

Chỉ số Nifty 50 của Ấn Độ đóng cửa tuần tăng 0.21%, dẫn đầu bởi các công ty hỗ trợ Adani.

-

Cổ phiếu Úc tăng 1.13%, đạt mức cao nhất trong 2 tháng trước bầu cử, được thúc đẩy bởi các cổ phiếu ngân hàng và khai thác.

Kiểm Tra Hàng Hóa

Giá Dầu Giảm Trên Tin Đồn Tăng Sản Lượng, Đồng Tăng Nhờ Hy Vọng Thương Mại

-

Giá dầu giảm xuống mức thấp nhất trong 4 năm (~$60/thùng) sau khi OPEC+ báo hiệu về việc tăng cường giảm sản lượng tự nguyện (2.2 triệu thùng/ngày), trừ khi tuân thủ cải thiện từ những nước không tuân thủ như Kazakhstan.

-

Đồng tăng 0.89% lên $9,206/tấn trên thông tin về các cuộc đàm phán thương mại Mỹ-Trung tiềm năng, xua tan lo ngại về nhu cầu toàn cầu.

-

Vàng giảm xuống mức thấp nhất 2 tuần vào ngày 1 tháng 5, ổn định ở mức $3211. Giá giảm giữa hy vọng về đàm phán thương mại và ngày nghỉ lễ cho quốc gia tiêu dùng hàng đầu là Trung Quốc.

-

Hợp đồng tương lai quặng sắt tăng 0.42% lên $96.60, được thúc đẩy bởi dữ liệu thương mại mạnh mẽ của Trung Quốc và điều kiện xuất khẩu cải thiện từ Úc.

Tiền Tệ & Ngoại Hối

Đồng Đô La Hỗn Hợp Khi Đồng Rúp Tăng Vọt Và Các Đồng Tiền Mỹ Latinh Khác Nhau

-

Chỉ số Đồng Đô La Mỹ vẫn ổn định, nhưng cho thấy hành vi khác nhau giữa các khu vực.

-

Tại Châu Âu, Đồng Rúp của Nga tăng mạnh (+0.91%) lên 82.746/USD, trong khi Krona Thụy Điển và Zloty Ba Lan giảm giá.

-

Tại Mỹ Latinh, Peso của Argentina (ARS) và Colón của Costa Rica (CRC) tăng, trong khi Peso Mexico và Peso Chile giảm nhẹ.

-

Các đồng tiền châu Á đa phần ổn định; INR kết thúc phiên ở mức 84.499 với sự tăng giá mạnh trước đó do dòng vốn ngoại và sự yếu kém của USD.

-

Won của Hàn Quốc, Dollar Đài Loan, và Dollar Úc đều tăng khi tâm lý cải thiện về khả năng giải quyết thương mại Mỹ-Trung.

Lợi Suất Trái Phiếu & Lãi Suất

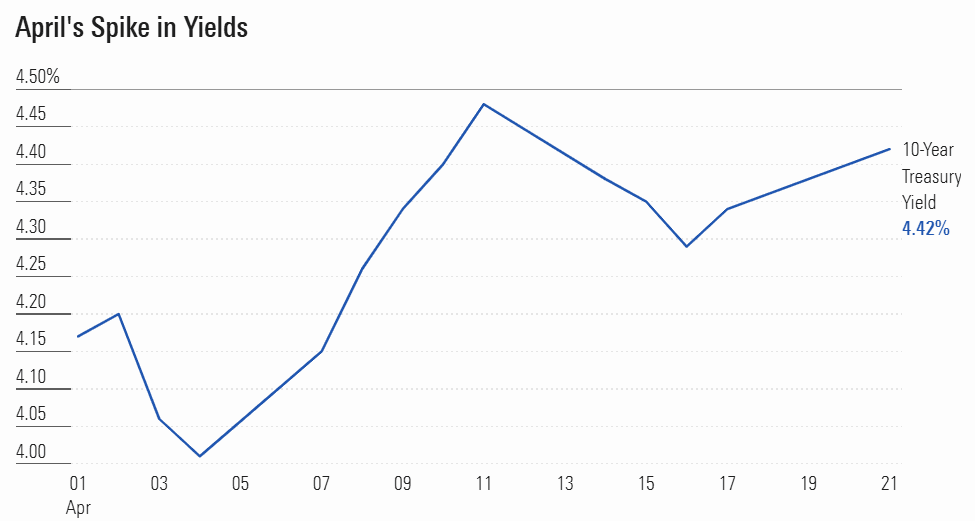

Lợi Suất Tăng Nhẹ Giữa Những Tín Hiệu Khó Khăn Từ Fed

-

Lợi suất 10 năm của Kho bạc Mỹ tăng lên 4.48% mặc dù GDP giảm nhẹ 0.3% và các quỹ trái phiếu nhìn thấy dòng vốn vào nhỏ ($230M).

-

Lợi suất JGB của Nhật Bản giảm (10 năm giảm 5.4 điểm cơ bản xuống 1.259%) sau khi BoJ giữ nguyên tỷ lệ và điều chỉnh giảm dự báo tăng trưởng.

-

Kho bạc Mỹ giới thiệu tỷ lệ mới 3.98% cho trái phiếu Series I trong 6 tháng tới, thể hiện những nỗ lực tiếp tục để cung cấp sự bảo vệ liên kết lạm phát cho nhà tiết kiệm cá nhân.

-

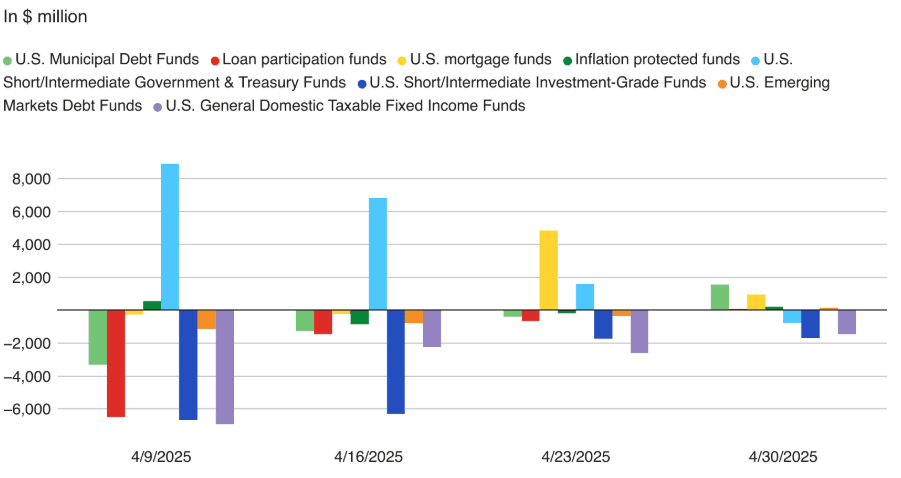

Các quỹ đô thị và thế chấp ở Mỹ nhận $1.57B và $961M tương ứng, cho thấy sự chuyển hướng sang tài sản có thu nhập ổn định.

Tiền Mã Hóa & Tài Sản Thay Thế

Bitcoin Nhắm Tới Mức $100K Khi Anh, Ấn Độ Xem Xét Quy Định

-

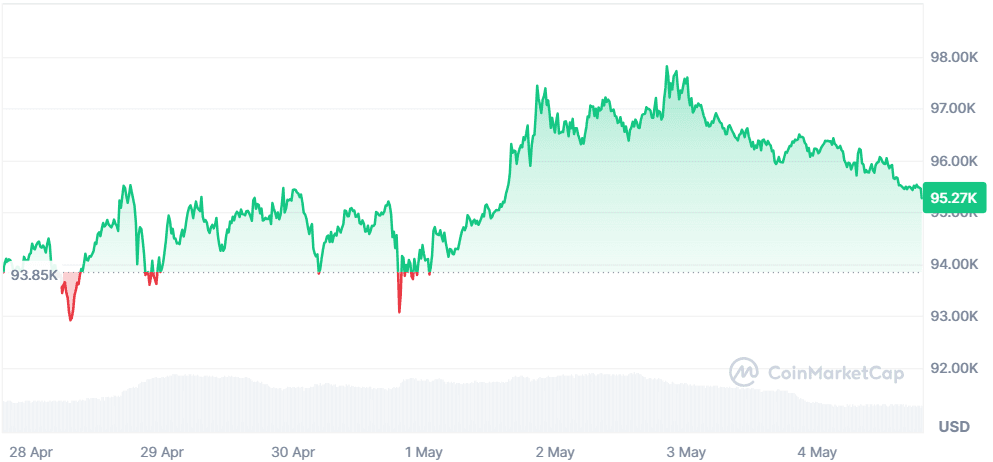

Bitcoin (BTC) phục hồi 0.34% lên $96,805.58, tiến về mốc $100K giữa tình hình cải thiện và hy vọng vào ETF.

-

Anh công bố các quy định dự thảo tiền mã hóa, nhằm kiểm soát việc mua bằng thẻ tín dụng và thắt chặt các thực tiễn cho vay/đặt cược đồng thời thúc đẩy hợp tác với Mỹ.

-

Anh cũng đang xem xét hạn chế mới để áp dụng cho người mua nhằm ngăn chặn việc sử dụng thẻ tín dụng hoặc vay từ các tổ chức tiền điện tử để mua tiền mã hóa.

-

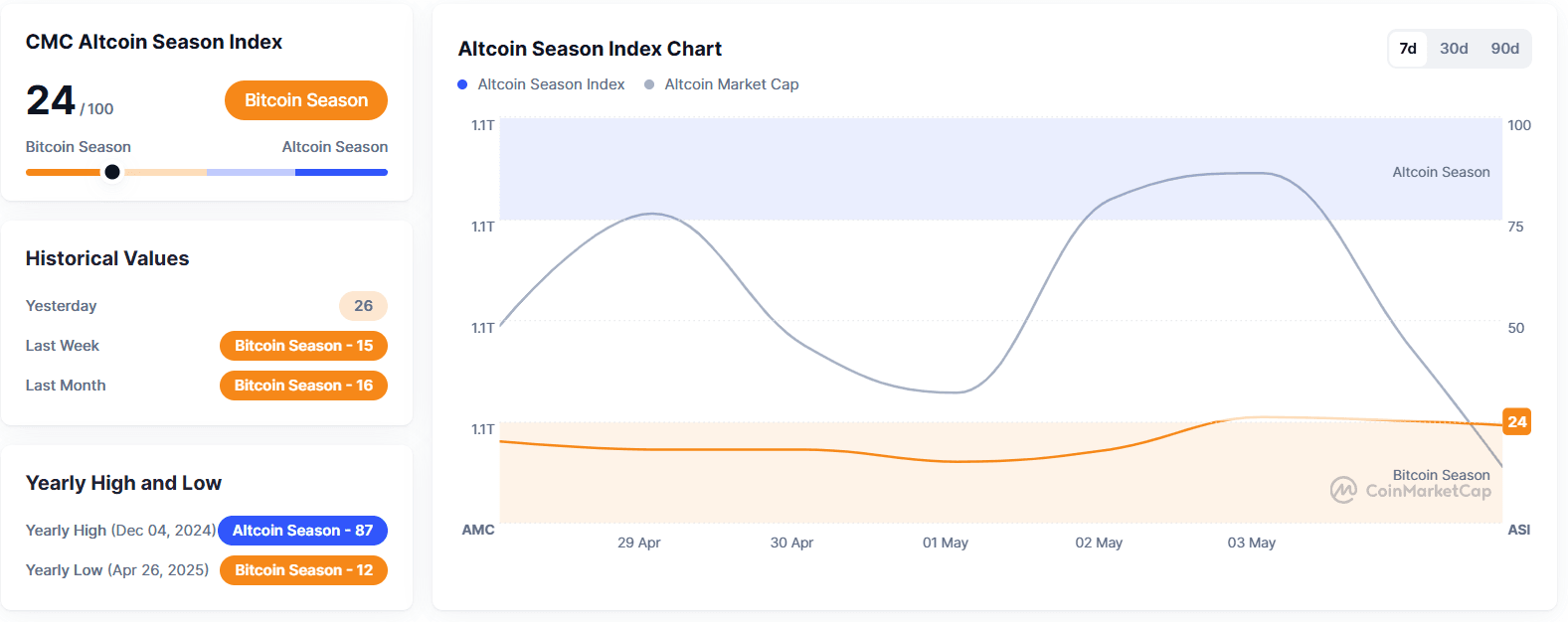

Các đồng Altcoin vẫn biến động, với nhà đầu tư theo dõi chặt chẽ các thay đổi quy định và hoạt động của ETF.

Sự Kiện Toàn Cầu & Xu Hướng Vĩ Mô

Căng Thẳng OPEC, Ngành Ô Tô Đang Biến Động, và Hỗn Loạn Thương Mại Mỹ

-

Căng thẳng OPEC+ gia tăng trên không tuân thủ hạn ngạch, khi Saudi Arabia cảnh báo sẽ loại bỏ tất cả cắt giảm tự nguyện 2.2 triệu thùng/ngày vào tháng Mười trừ khi Iraq và Kazakhstan hợp tác.

-

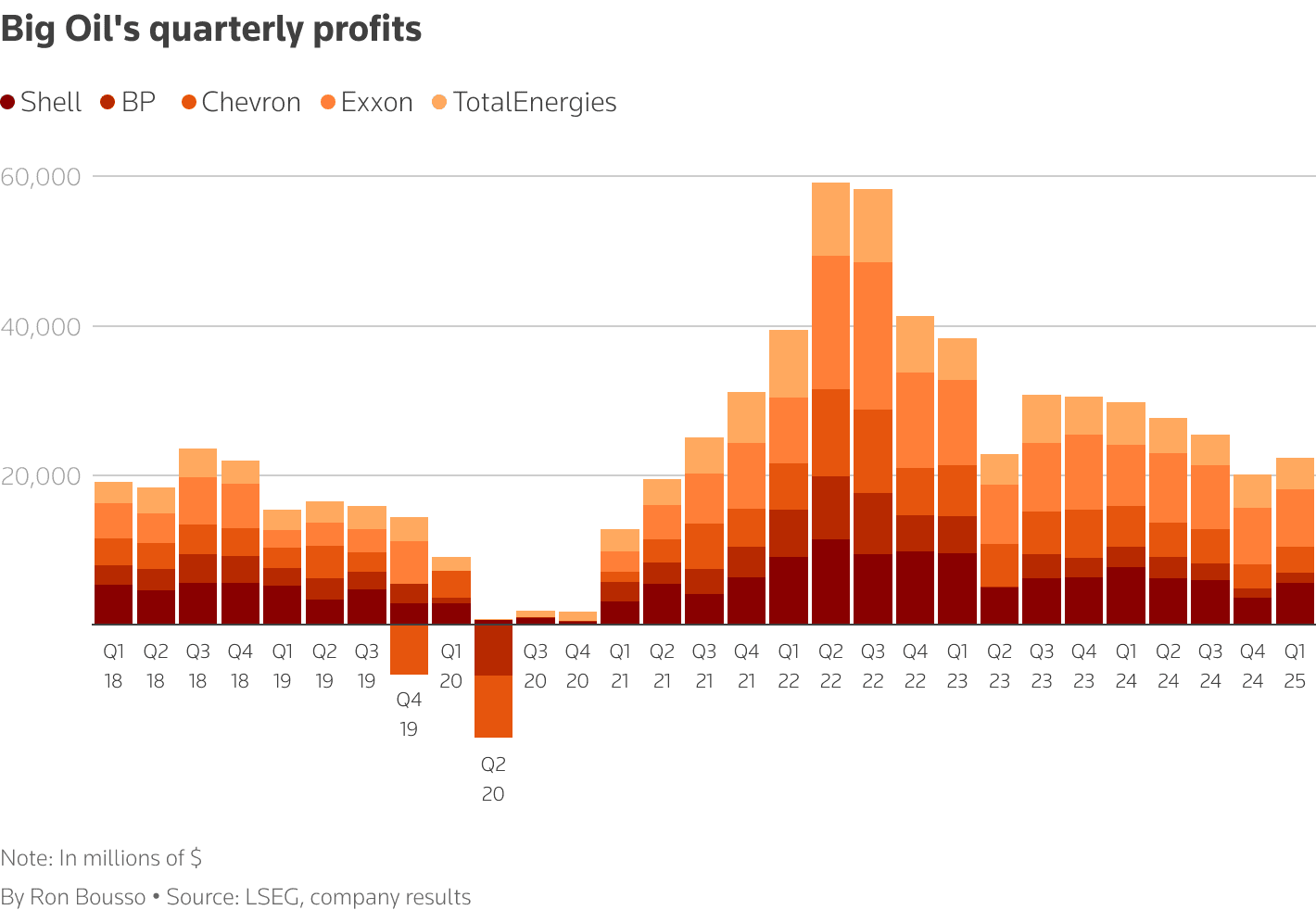

Các công ty Dầu Mỏ Lớn tiếp tục kinh doanh như thường lệ mặc dù có rủi ro vĩ mô gia tăng; Exxon, Shell, và TotalEnergies tăng nợ để duy trì cổ tức.

-

Các đại gia ô tô như Mercedes, Volvo, và Stellantis cắt giảm hướng dẫn tài chính do thuế quan của Trump và sự sụp đổ của chuỗi cung ứng.

-

Thỏa thuận khoáng sản Mỹ-Ukraine cung cấp hỗ trợ mang tính biểu tượng nhưng ít tác động ngay lập tức, khi 40% tài sản khoáng sản của Ukraine vẫn nằm dưới sự kiểm soát của Nga.

-

Hoạt động kinh tế khu vực Châu Á-Thái Bình Dương cho thấy sức bật; Trung Quốc đang đánh giá đàm phán thương mại với Mỹ nhập khẩu tăng cường từ Úc giúp cải thiện điều kiện xuất khẩu.

Suy Nghĩ Cuối Cùng

Các thị trường toàn cầu dường như đang đi trên dây — được hỗ trợ bởi sức mạnh công nghệ và lạc quan thương mại ở một bên, nhưng bị đè nặng bởi những điểm yếu cấu trúc trong dầu mỏ, ô tô, và luồng thương mại toàn cầu ở bên khác. Sự tăng trưởng ở thị trường châu Á và sự phục hồi của đồng cho thấy rằng các nhà đầu tư đang tìm kiếm những câu chuyện tăng trưởng, ngay cả khi các động thái phòng ngừa rủi ro như dòng vốn vào trái phiếu và hỗ trợ từ vàng vẫn tiếp tục.

Khi nhìn về phía trước, hướng đi của thị trường có thể phụ thuộc vào sự rõ ràng trong sản lượng từ OPEC+, những dấu hiệu tiếp tục của sự tan băng thương mại giữa Trung Quốc và Mỹ, và dữ liệu lạm phát sắp tới. Nếu sự lạc quan giữ vững, chúng ta có thể thấy các tài sản rủi ro tăng cao hơn — nhưng nếu các vết nứt vĩ mô mở rộng, đặc biệt trong năng lượng và sản xuất, hãy mong chờ sự biến động trở lại. Trong bối cảnh này, việc định vị tích cực giữa các loại tài sản vẫn là yếu tố then chốt.