尽管油价暴跌,本周股市仍创下历史新高,凸显出不同资产类别之间的叙述可能呈现的巨大差异。

在AI引领的科技势头和一波海外资金流入的推动下,美国和亚洲基准股指上扬,而欧洲仅小幅上涨。在商品市场上,OPEC+供应增加的传言将布伦特和西德克萨斯中质油推至近两年来的最大单周跌幅,拖累能源股走低。美国核心PCE表现好于预期,推动国债收益率和美元下滑,刺激了“提前降息”的讨论,并为风险资产提供了更大的活力。与此同时,比特币接近新的周期高点,交易员们争论BTC主导地位的激增是为新一轮山寨币季开辟跑道,还是挤掉了运行空间。

以下是2025年6月23日至29日的跨资产得分卡及其驱动因素。

🟨 股票综述

尽管关税忧虑挥之不去,股票市场攀升至历史新高

-

标普500周五收于历史高位 6173点(+2.4%周环比),而纳斯达克在AI芯片(英伟达+1.8%)和耐克因乐观收入预期上涨15%的推动下,也达新高。能源板块落后,因为原油下滑。

-

富时100实现0.4%的周涨幅达到8799点,即使英镑走强限制了出口商。

-

日本日经指数自1月以来首次重返40000点以上,在关税担忧缓解及中美稀土协议下,周涨3%。

-

恒生指数攀升2.4%至创纪录的25638点因FII流入回归;涨幅者包括Reliance Jio Financial(上涨3.5%)和ICICI银行(上涨1.6%)。

-

HDB Financial 15亿美元首次公开募股获得2倍需求,而美光的乐观预测重振AI硬件情绪。

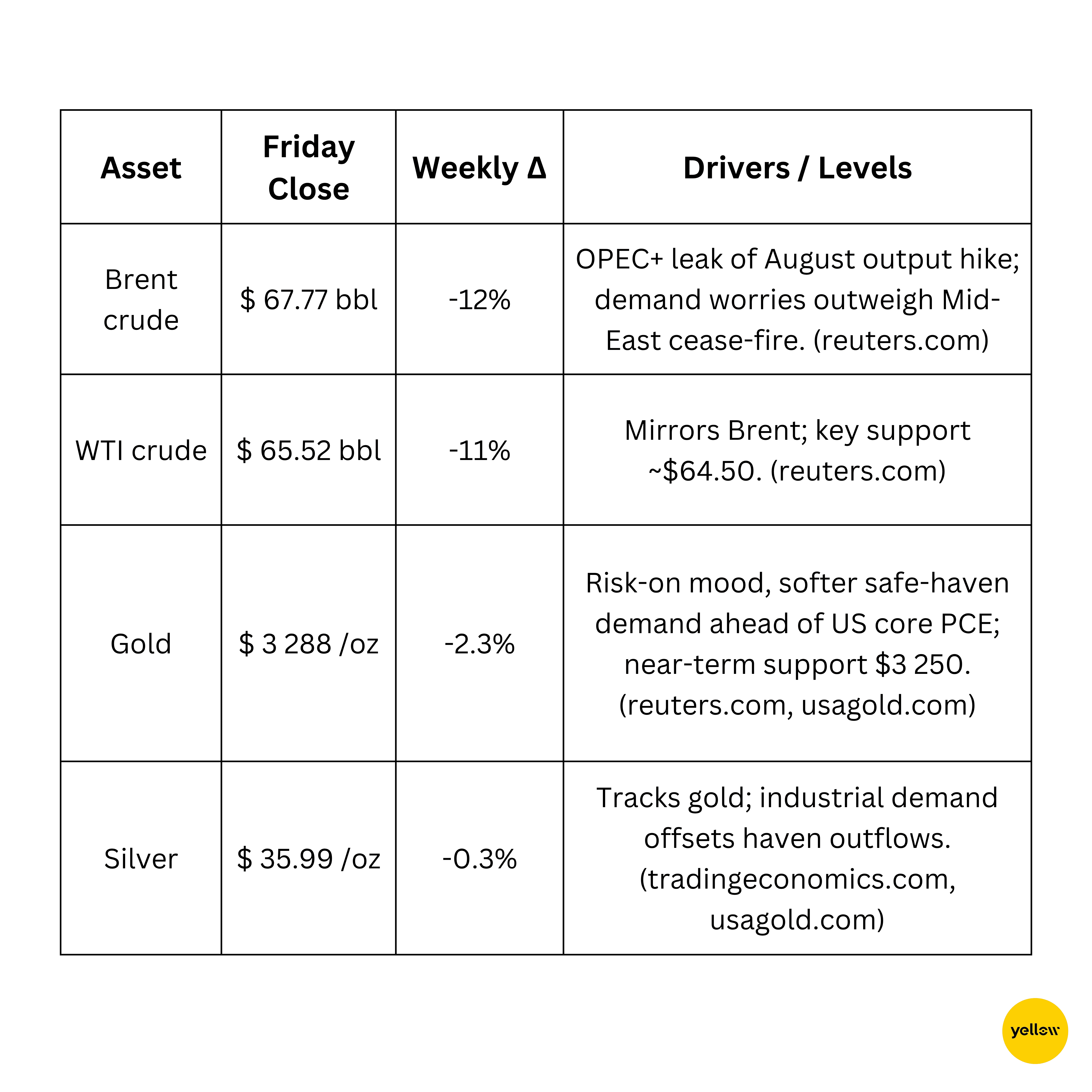

🟩 大宗商品检查

OPEC+供应传言导致油价下跌12%;金价走软

铜价稳定,保持在8800美元的支撑位,中国释放更多与房地产相关需求的刺激信号。

🟦 货币与外汇快照

美元指数受美联储降息预期影响跌至3年半低点

-

DXY:交易员押注对鲍威尔的温和继任者及63个基点的宽松周期将于9月开始,指数跌破97.5(-0.8%周环比)。

-

欧元/美元:由于欧元区制造业PMI优于预期及7月后的降息几率下降,汇率升至1.17。

-

美元/日元:日元因美国收益率下降和月末出口商资金流动走强,从147升至144.6。

-

美元/印度卢比:卢比因FII股权流入大涨0.7%,收于85.48。

🟥 债券收益率和利率

全球收益率下降,市场预计更多降息

- 美国10年期国债收益率结束在4.39%(-6个基点周环比),特朗普总统表示他的下任美联储主席“必须支持降息”,这强化了期货市场对2025年降息幅度超过50个基点的预期。

- 2年期/30年期收益率曲线在3.30%和4.85%,曲线略微趋平。

-

在欧元区,拉加德暗示暂停后,债券收益率下降3个基点至2.18%。

-

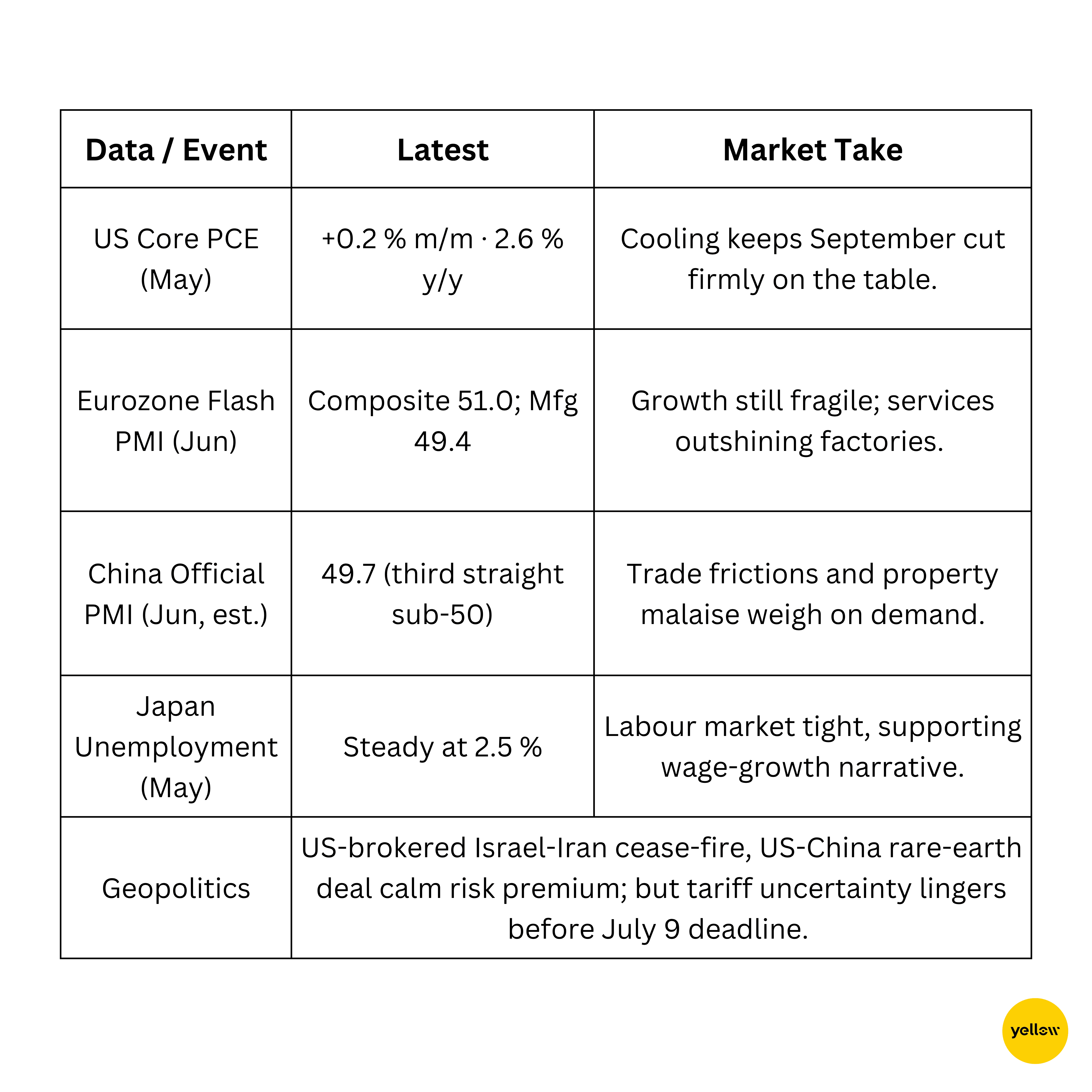

美国核心个人消费支出环比上涨0.2%,仍高于目标,使得7月降息机会渺茫。

🟪 加密货币和另类资产

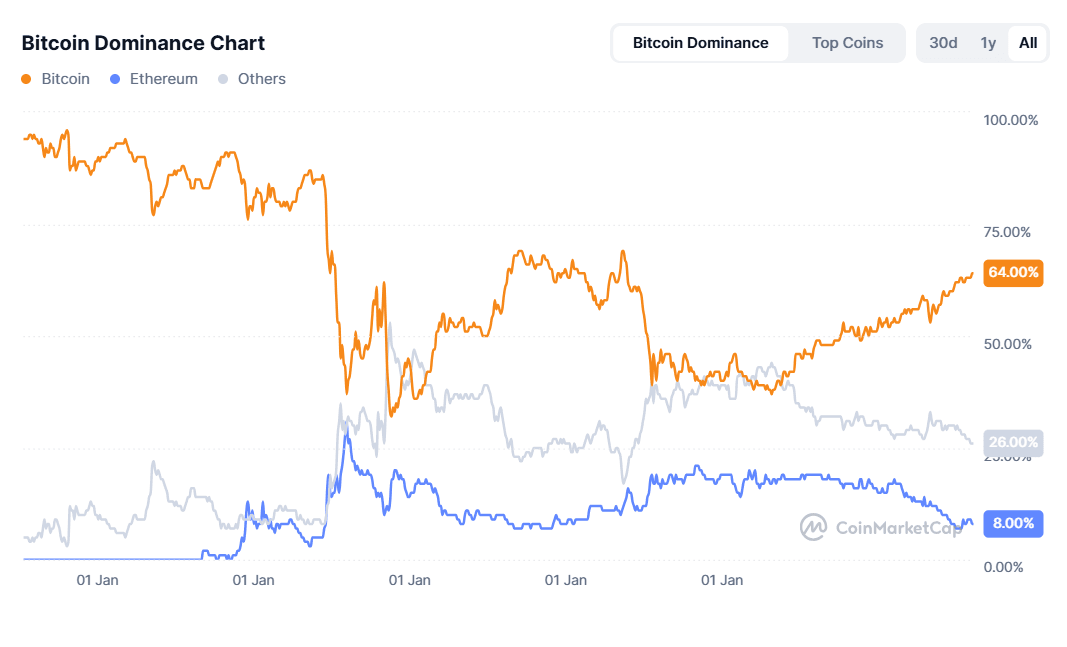

比特币刷108K美元;政策助力,安全隐患

-

价格:比特币107.4千美元(+1.4%周环比);以太坊2427美元(-0.7%)。总加密市值3.29万亿美元。

-

宏观主题:比特币主导地位达64%引发山寨币季节的讨论,投资者转向高贝塔率资产(关注Arbitrum, Bonk, Sonic)。

🔶 全球事件与宏观趋势

混合宏观信号;中国放缓,美国通胀降温

结束想法

尽管原油遭遇两年来最严重的周跌幅,六月最后一周呈现出风险偏好的股票新高。下降的实际收益率、受损的美元和对更友好的央行任命的希望支撑了全球风险偏好。然而差异正在扩大:

-

板块轮动:美国市场由AI硬件和消费类板块带动增长,而石油巨头则随原油退步。

-

地区扩展:日本和印度继续领先欧洲,因关税和缓解对亚洲出口商的利好及外国投资者资金流入追逐高增长新兴市场。

-

跨资产信号:黄金和债券收益率的柔和下降反映了避险需求的减少,但不断膨胀的加密黑客攻击和中国低于50的PMI保持尾部风险溢价。

随着关键的第二季度盈利报告及7月9日关税截止日期的临近,交易员进入七月要在流动性推动的势头与政策地雷间取得平衡。保持灵活—夏季叙述可能会迅速从“突破”转向“震荡”。