本周全球金融市场交易表现出一种欺骗性的平静,掩盖了政策焦虑、贸易调整和地缘政治紧张的深层暗流。

虽然美国股票收回了近期损失,德国DAX指数创下历史新高,但这种稳定主要来自对贸易战降级的谨慎乐观,而非有机增长。在亚洲,由于日元走弱和对温和央行政策的乐观预期,日本股市延续了连胜,而随着跨境紧张局势加剧,印度市场下滑。

投资者情绪在脆弱信心的区域徘徊,受到选择性盈利意外和活跃外交渠道的支撑,但受到美国债务上限僵局、通胀风险上升和全球需求疲软的拖累。曾被视为临时杠杆的贸易关税,现在正在改变供应链和企业战略。当市场消化这些变化时,行业轮动的迹象开始显现,提供了关于信心重新开始积聚的微妙线索。

股票概况

市场在贸易乐观和通胀关注中稳定

全球股市本周稳定,掩盖了潜在的波动性。S&P 500 指数本周几乎持平,从关税担忧引发的早期损失中恢复过来,而德国DAX因出口乐观和通胀放缓而创下历史新高。日本的Nikkei连续第四周上涨,受到日元走弱和对日本央行将维持温和政策的希望推动。

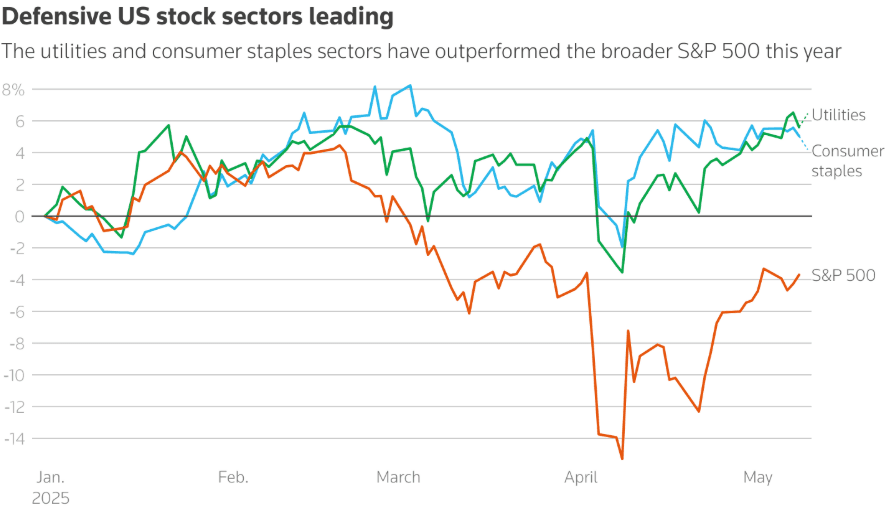

板块轮动显而易见。防御性板块像消费必需品(+5%)和公用事业(+5.6%)在2025年初领先。但在潜在的情绪转变中,投资者开始涉足科技、工业和可选消费品股票,表明谨慎的乐观情绪。这一举动与预期美国消费者支出将在下周CPI和零售销售数据发布前保持弹性相吻合。

贸易发展继续影响情绪。尽管特朗普的英国协议锁定了10%基准关税,但它激发了对关税缓和可能即将来临的乐观情绪。周末与中国的谈判增加了这种希望,双方都表示愿意软化立场。

Commerzbank的创纪录利润(自2011年以来最高)和Aramco的盈利超出预期(尽管同比下降5%)增加了欧洲和中东的地区弹性,抵消了其他地方较弱的预测。

商品检查

尽管长期低迷,石油仍保持稳定;贸易谈判使黄金回落

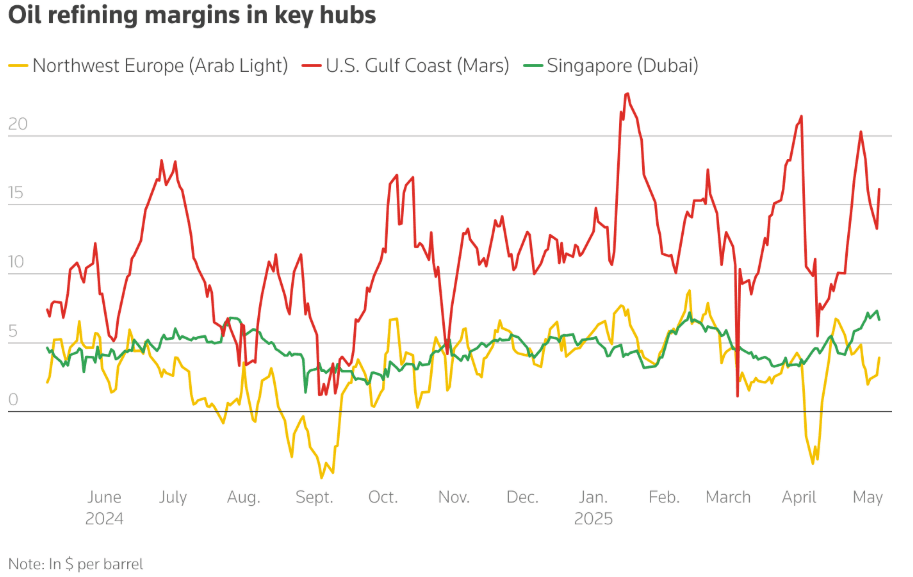

石油炼油利润率保持历史高位,与看跌前景相矛盾。由于夏季汽油需求强劲,美国、欧洲和新加坡的利润率同比上涨。然而,由于OPEC+产量增加和全球经济增长放缓,石油期货进入现货溢价,表明市场预期2025年下半年将出现供应过剩。

尽管油价下跌(摩根士丹利和高盛将布伦特原油预期下调至60-62美元/桶),炼油商正在仓促库存,因为美国和欧洲的柴油和汽油库存较低。

同时,黄金下跌0.8%,从高点回落,因为美英贸易协议和即将举行的美中谈判提高了风险偏好。然而,ETF流入,尤其是来自中国的流入,表明地缘政治压力下的潜在需求仍然存在。

货币及外汇快照

美元稳定,中国削弱人民币以对抗关税

即使美联储在通胀和失业之间走钢丝,美元指数保持稳定。在亚洲,中国削弱了人民币至4月底以来的最弱水平,标志着对145%美国关税的战略反应。与此同时,日元进一步走软,帮助推动日本股市上涨。由于对贸易清晰性和德国表现超出预期的乐观情绪,欧元和英镑走强。印度卢比因与巴基斯坦的地缘政治担忧和外国资本流出而下滑。

国债收益率和利率

由于债务上限不安,国债风险溢价上升

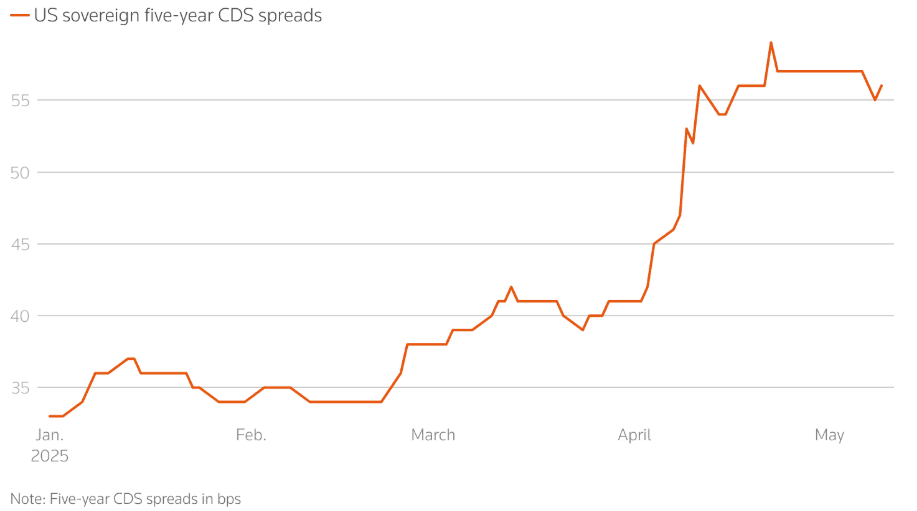

美国10年期收益率下降至4.36%,较4月高点下降20个基点,反映出尽管关税升级暂停,投资者仍表现谨慎。尽管如此,反映债务上限谈判和整体财政方向担忧的美国政府债务信用违约掉期(CDS)跃升。

针对主权违约风险的市场对冲达到了后2023年高点。活跃的CDS合同从1月的29亿美元升至5月的39亿美元,由特朗普的财政政策和赤字担忧推动。

央行采取了不同的路径:英格兰银行降息,日本央行暂停紧缩,美联储保持稳定,但承认风险上升。随着CPI和零售销售数据迫在眉睫,通胀观察仍然至关重要。

加密货币及替代资产

比特币再次突破10万美元,但监管阻碍增加

比特币飙升近10%,在零售投资者兴趣重燃和广泛市场乐观情绪中突破10万美元。山寨币表现喜忧参半,中型币市值波动性重现。

但是,美国的立法僵局威胁着加密货币的势头。GENIUS法案(稳定币监管)因特朗普总统的个人加密冲突(特别是$TRUMP和$MELANIA模因币以及他的家族在世界自由金融中的股份)未能通过。加密货币行业内部人士警告称,监管延迟和“付费游戏”丑闻可能会阻止全球投资者并损害美国在数字资产领域的领导地位。

全球事件及宏观趋势

关税紧张、债务担忧和和平谈判塑造宏观图景

-

全球经济叙事越来越受关税影响。Pandora、Puma和Hugo Boss等大型公司警告价格上涨和供应链变化。同时,从中国到美国的货运量大幅下降,反映出全球贸易的实时放缓。

-

在滞胀担忧下,分析指出硬数据和软数据之间的显著脱节。下周的4月CPI和零售销售数据尤为关键。

-

美中日内瓦谈判和特朗普的中东访问(重点关注石油、半导体和核合作)可能对商品流动和地缘政治对齐产生更广泛的影响。

-

普京出人意料地提出与乌克兰在伊斯坦布尔进行和平谈判的提议在5月15日打开了地缘政治风险的新战线。但欧洲领导人提出了新的最后通牒,怀疑情绪仍然很高。

-

中国4月出口增长(+8.1%)显示出在关税压力下的韧性,但进口仍然疲弱,显示出国内需求的脆弱性。政府升级的刺激措施,包括人民币弱化和降息,表明内部压力明显。

结束语:压力迹象,而非力量

市场表面上可能看似稳定,但政策风险的重压正在开始扭曲它们的节奏。年初防御性板块表现优异,本周转向科技和工业等风险板块,不是出于信心,而是因为无处可藏。美国高收益债利差的收紧和德国股票的创纪录表现掩盖了对美国财政前景、结构性关税和贸易碎片化的不安情绪。

投资者不是在押注增长,而是在为冲击做好准备。随着货运量崩溃、信用保险激增和贸易伙伴重塑供应链,最大的风险不再是冲击,而是缓慢侵蚀。下周的CPI和零售销售将测试多少脆弱已经被计入价格。更广泛的担忧?市场正在适应功能障碍作为新的基线。