На цьому тижні глобальні фінансові ринки рухалися у відповідь на потужну суміш терпіння центральних банків, охолодження макроданих і геополітичний шок наприкінці тижня. Уолл-Стріт почала осмислювати рішення ФРС залишити політику незмінною, але все ще вказує на два зниження у 2025 році, тоді як останні дані Пекіна показали уповільнення виробництва на заводах, навіть коли споживачі почали витрачати більше.

У Європі інфляція охайно знизилася до 2% цільового показника ЄЦБ, а стійка позиція Банку Англії утримала прибутковість державних облігацій під контролем. Інвесторські настрої стали нестабільними після того як Вашингтон підтвердив точкові авіаудари по основних ядерних об'єктах Ірану, ескалація, що підняла ф’ючерси на нафту і змусила трейдерів шукати безпечні притулки.

Хоча акції США ледь здобули часткові зисканні, Європа знизилась, а Азія була змішаною, підкреслюючи обережний глобальний тон. Енергетичні компанії скористались нафтовим зростанням, захисні активи перевищили зростання в S&P 500, а ринки облігацій зросли на класичну ставку ризику. Валютні рухи були в цілому стриманими, хоча єна ненадовго протестувала 146 за долар, оскільки знову з'явилися торги на основі різниці ставок. Ось як розгорнулася ситуація.

Огляд акцій

Ринки акцій реагують на нафтові турботи та сигнали центральних банків

-

США: Індекс S&P 500 знизився на 0,2% до 5,967.84 на другий тиждень спадання, тоді як Dow здобула 0,1%, а Nasdaq додав 0,2%, підтриманий захисними назвами нерухомості і пізнішою ставкою на мегакорпорації технологій незважаючи на нестабільність, спричинену Близьким Сходом.

-

Європа: Індекс FTSE 100 завершив шеститижневу виграшну серію, закінчивши тиждень на 0,86% нижче – 8,774.65, через слабкі дані про роздрібні продажі у Великобританії та забрання прибутку у забудовників.

-

Азія: Японський Nikkei 225 піднявся на 0,2% за тиждень до 38 403, підтримуваний серед тижня силою чіпових запасів перед закриттям прибутку.

-

Індія: Завдяки зростанню на 1,3% у п’ятницю, індекс Nifty 50 закрив тиждень на 1,5% вище на новому рекорді 25 112 через поновлення іноземних надходжень у банки та промисловість.

-

Пульс сектору: Тематичні на зростання ETF, такі як ARK Innovation, підскочили на 8,9%, тоді як енергетика залишилась позаду, оскільки нафта віддала частину середньотижневого підйому.

-

Рухи корпорацій: Accenture (-7%, зниження прогнозу) та Tesla (-1%, розмови про запуск роботаксі) були помітними відстаючими у США; британський забудовник Berkeley Group впав на 8% через нижчі прибутки.

Перевірка товарів

Нафта зростає, золото знаходить підтримку

-

Сира нафта (WTI): Закривалася в п'ятницю на рівні $74.93 за барель, зросла ~2,7% на тиждень після заголовків Ізраїль-Іран, які на короткий момент підняли Брент вище $77; опір близько $77, підтримка – навколо $71.

-

Золото: Спотове золото знизилось на 0,6% до $1,936 за унцію, але тримало смугу підтримки $1 930, оскільки безпечні активи компенсували слабший долар.

-

Срібло та метали: Срібло пройшло за золото вниз (-1,1% до $23,10 за унцію), тоді як мідь коливалася поблизу $4,38 за фунт на тлі змішаних даних Китаю та скромного відступу долара.

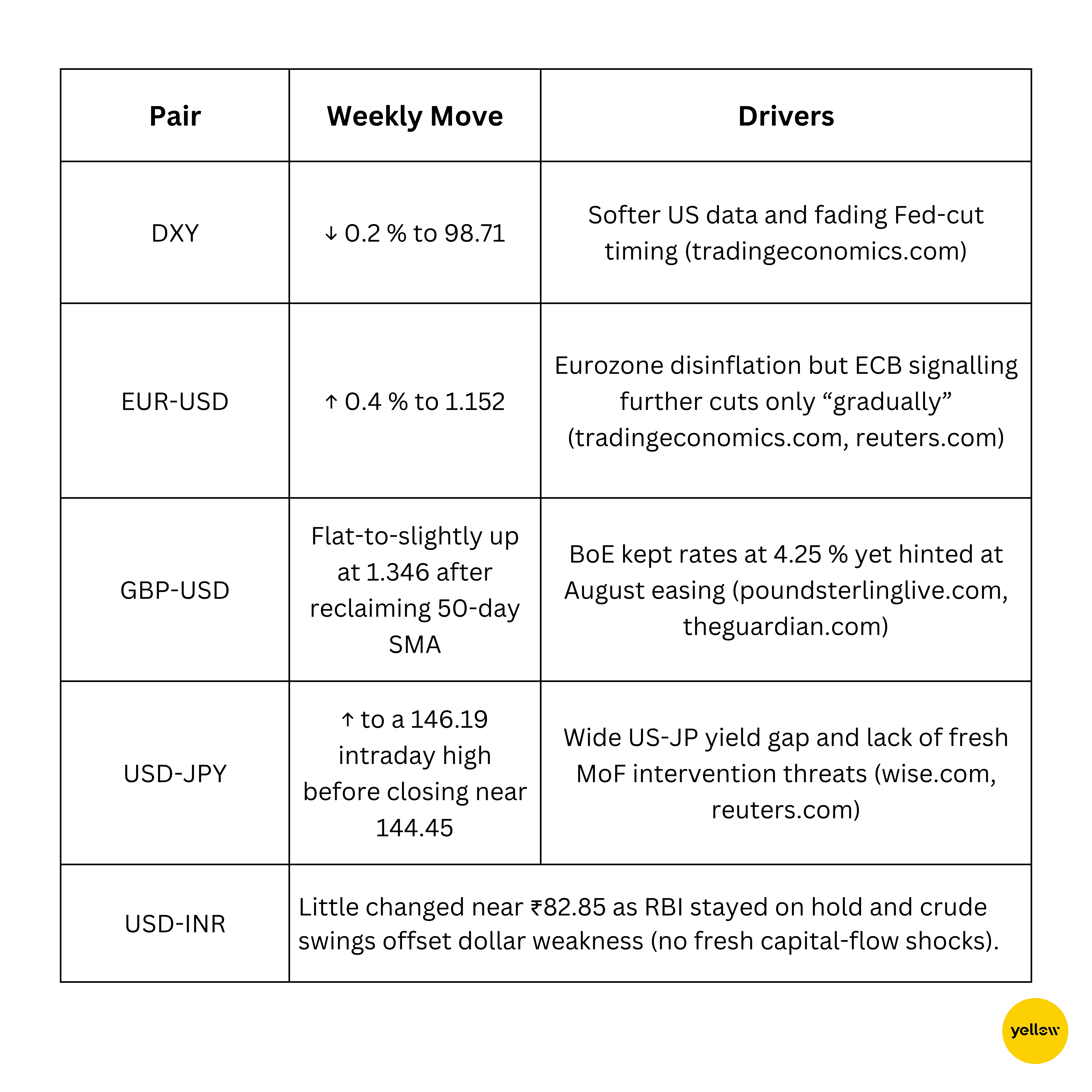

Знімок валют та Forex

Долар слабшає; єна тестує 146 на політичній дивергенції

Доходи облігацій та відсоткові ставки

Доходи знижуються, оскільки терпіння ФРС стикається з паузою Банку Англії

- Десятирічний дохід США: Знизився на 8 б.п. з 4,46% (понеділок) до 4,38% (закриття середа/п’ятниця) оскільки претензії на безробіття зросли, а виступи ФРС підтвердили «залежність від даних».

-

Британські облігації: Десятирічний дохід знизився на 5 б.п. до 3,78% після голосування 6-3 Банком Англії відстоювання літніх знижень.

-

Єврозона: Доходи німецьких облігацій тримались близько 2,24%, з чиновниками ЄЦБ такими як Сентено та де Гіндос, які наголошували на можливості подальшого пом’якшення пізніше в 2025 році.

-

Основні моменти політики: Швейцарія та Норвегія знизили ставки на 25 б.п., підкреслюючи 'глобальний нахил до поступового easing, навіть коли ФРС чекає.

Криптовалюти та альтернативні активи

Bitcoin утримує рівень $100 тис., поки повертається волатильність альтів

-

Bitcoin (BTC): Почав тиждень на рівні понад $106 тис. і завершив близько $99 тис. (~-3%), але все ще високо над своїм 50-денним МО; настрої роздрібних інвесторів впали до двомісячного мінімуму.

-

Ethereum (ETH): Хоча залишався у вузькому діапазоні близько $2,530, змикавшись у щільну котушку перед закінченням опціонів 21 червня, впав до $2 181 разом з Bitcoin після оголошення про атаку Америки на Іран.

-

Альткоїни: Solana (SOL) та Hyperliquid (HYPE) зросли на 5-7% у понеділок, тоді як DeFi токен AERO втратив ранні здобутки.

-

Регуляція/Події: Не було значних зломів; консультації з ліцензування ЄС MiCA завершені, повернулися чутки про ETF на базі ETH в США після витоку зустрічі SEC (непідтверджено), і XRP веде переговори з SEC щоб нарешті закрити свою справу.

Глобальні події та макротренди

Торгівля Китаю охолоджується, ціни в єврозоні знижуся, робоча сила в США слабшає

-

Промислове виробництво в Китаї у травні зросло на 5,8% у річному обчисленні, найповільніший приріст за три місяці, тоді як роздрібні продажі несподівано підскочили на 6,4%, що ілюструє нерівномірне відновлення.

-

Інфляція в єврозоні була підтверджена на рівні 1,9% у травні, знижуючись до цільового діапазону ЄЦБ вперше за два роки і підкріплюючи очікування обережного, але стійкого шляху зниження ставок.

-

Початкові заявки на безробіття в США знизились до 245 000, але залишаються вищими ніж у першому кварталі, вказуючи на ринок праці, що охолоджується, але не колапсує напередодні швидких PMI цього тижня.

-

Роздрібні продажі у Великій Британії знизилися на 2,7% місяць до місяця у травні, найрізкіше падіння з 2023 року, що підкреслює ослаблення споживчого імпульсу і дає Банку Англії подальший привід обговорювати літні зниження ставок.

-

Сполучені Штати бомбардували три ключові ядерні об'єкти Ірану, що негайно підняло ціни на нафту, спровокувало втечу до безпечних активів і посилило страхи ширшої регіональної ескалації та збої в ланцюзі поставок.

-

Постійні ворожнечі між Ізраїлем та Іраном, тепер ускладнені безпосередньою участю Вашингтона, продовжують запроваджувати премію за ризик на енергетичні ринки та вводити нову нестабільність у глобальні акції та валюти ринків, що розвиваються.

Заключні думки

Дивлячись на більш широке зображення, ринки, схоже, крокують вузькою стежкою: м’якшаючи, але не колапсуючи макроекономічні показники якорують випадки поступового зниження, але раптовий вибух на Близькому Сході нагадує інвесторам, що екзогенні шоки можуть перегорнути навіть найчіткіші наративи, засновані на даних. Циклічні галузі, такі як авто та подорожі, відставали, тоді як нафтові гіганти та шахтарі золота отримали нову ставку на премію геополітичного ризику. Технічний комплекс виявився стійким, натякаючи на те, що капітальні витрати, пов’язані з ІІ, залишаються контрциклічним притулком.

У наступному тижні всі очі будуть на швидких PMI, низці даних про житло у США і, найважливіше, відповідь Ірану на удари. Матеріальне збурення руху через Ормузьку протоку може посилити поточне зростання нафти і змусити центральні банки співвідносити побоювання зростання на тлі інфляційного зростання, викликаного енергією. На противагу — будь-які ознаки дипломатичного пом’якшення можуть побачити повернення втрачених позицій ризиковими активами, особливо з урахуванням потоків ребалансування наприкінці кварталу.

Сміллива передбачення: якщо Брент закріпиться вище $85 за барель більше ніж на тиждень, очікуйте, що принаймні один великий центральний банк поза ФРС зробить паузу або переосмислить свій шлях пом’якшення до завершення липня. Для спритних інвесторів можливість може бути у позиціюванні по типу гантелі, утримуючи якісні захисні активи з одного боку і вибіркові енергетичні або товарні активи з іншого, тримаючи сухий порох для потенційного сплеску волатильності влітку.