На этой неделе мировые финансовые рынки торговали с обманчивым спокойствием, скрывая глубокие подводные течения политической тревоги, торговых перестроений и геополитической напряженности.

Пока американские акции отыгрывали недавние потери и DAX в Германии достигал рекордных высот, большая часть этой стабильности была основана на осторожном оптимизме по поводу деэскалации в торговой войне, а не на органической силе. В Азии японские акции продолжили выигрывать из-за слабости иены и надежд на мягкую политику центрального банка, в то время как индийские рынки снизились на фоне растущих трансграничных напряжений.

Инвесторский настрой находился в зоне хрупкого доверия, подкреплённого выборочными сюрпризами в доходах и активными дипломатическими каналами, но отягощённого надвигающимся противостоянием по потолку госдолга США, повышенными инфляционными рисками и ослабевающим глобальным спросом. Торговые тарифы, которые когда-то рассматривались как временный инструмент давления, теперь выглядят структурными — изменяя цепочки поставок и корпоративные стратегии. По мере того как рынок рассматривает эти сдвиги, появляются признаки секторальной ротации, предлагающие тонкие подсказки о том, где вновь начинает формироваться уверенность.

Обзор акций

Рынки стабилизируются на фоне оптимизма по поводу торговли и осторожности с инфляцией

Глобальные рынки акций стабилизировались на этой неделе, скрывшую под собой волатильность. S&P 500 закончил неделю почти на месте, отыгрывая ранее понесенные потери из-за тарифных опасений, в то время как DAX в Германии достиг рекордной высоты на фоне оптимизма по экспорту и снижения инфляции. Японский Nikkei вырос уже четвертую неделю подряд, поддерживаемый слабостью иены и надеждами на сохранение мягкой политики Банка Японии.

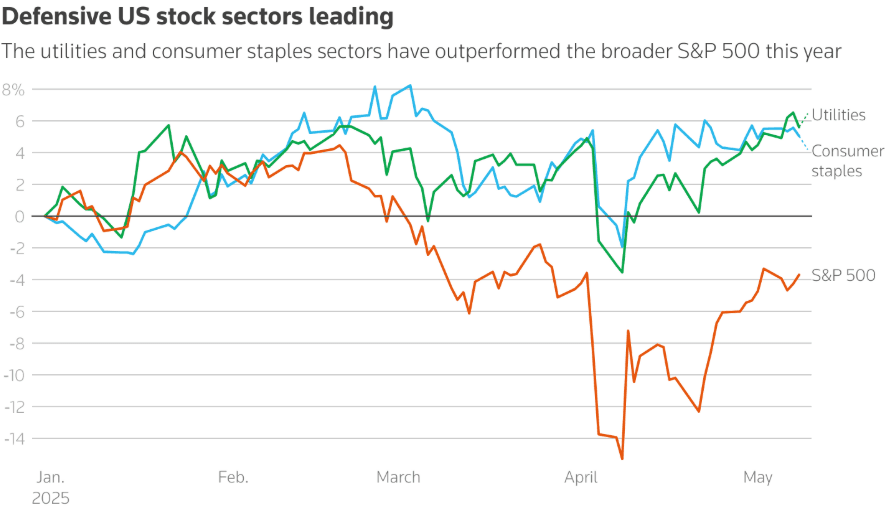

Также наблюдалась ротация секторов. Защитные акции такие как потребительские скобы (+5%) и коммунальные услуги (+5.6%) лидировали в начале 2025 года. Но в возможном сдвиге восприятия, инвесторы начали вкладываться в технологии, промышленность и непродовольственные товары, сигнализируя об осторожном оптимизме. Этот шаг совпадает с ожиданиями устойчивых расходов потребителей в США перед данными по индексу потребительских цен и розничным продажам на следующей неделе.

Торговые изменения продолжали влиять на настроение. Сделка Трампа с Великобританией, несмотря на закрепление 10% базового тарифа, вызвала оптимизм в том, что может наступить тарифная разрядка. Переговоры с Китаем в выходные дни добавили надежды, обе стороны сигнализировали о готовности смягчить позиции.

Рекордная прибыль Commerzbank (самая высокая с 2011 года) и прибыльность Aramco (несмотря на падение на 5% в годовом выражении) добавили региональную устойчивость в Европе и на Ближнем Востоке, компенсируя более слабые прогнозы в других регионах.

Проверка товаров

Нефть держится вопреки долгосрочной мрачности; золото отступает на фоне переговоров по торговле

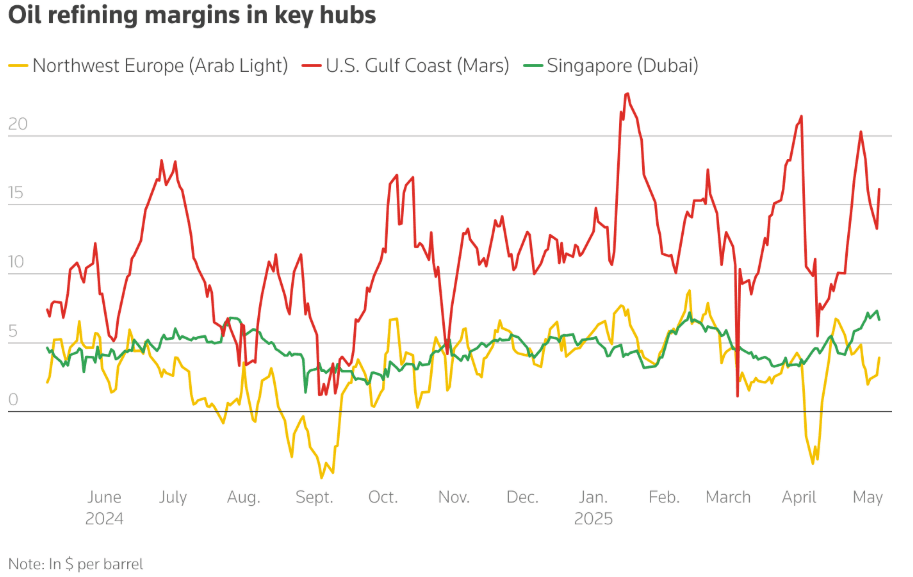

Рафинировочные маржи на нефть остались исторически высокими, противореча медвежьим прогнозам. Маржи в США, Европе и Сингапуре выросли в годовом выражении, поддерживаемые сильным спросом на бензин перед летом. Тем не менее, фьючерсы на нефть скатились в контанго, что указывает на ожидания переизбытка на рынке во второй половине 2025 года из-за более высоких объемов добычи OPEC+ и ослабляющегося глобального роста.

Несмотря на падение цен на нефть (прогноз Brent пересмотрен в диапазоне $60–62/баррель по данным Morgan Stanley и Goldman Sachs), рафинировщики спешат накапливать запасы на фоне низких уровней запасов дизеля и бензина в США и Европе.

Между тем, золото упало на 0.8%, снизившись с максимумов на фоне американско-британской торговой сделки и предстоящих переговоров по США и Китаю, что улучшило аппетит к риску. Однако притоки ETF, особенно из Китая, свидетельствуют о сохранении базового спроса на фоне геополитического напряжения.

Обзор валют и конверсии

Доллар стабильный, Китай ослабляет юань для противодействия тарифам

Индекс доллара США оставался стабильным, но давление сохраняется, так как ФРС ходит по краю между инфляцией и безработицей. В Азии Китай ослабил юань до самого слабого уровня с конца апреля, сигнализируя о стратегическом ответе на 145% тарифы США. Тем временем, иена ослабла еще больше, помогая повысить японские акции. Евро и фунт укрепились на фоне оптимизма по поводу торговой ясности и более сильных, чем ожидалось, показателей Германии. Индийская рупия ослабла, частично из-за геополитических опасений с Пакистаном и оттока зарубежного капитала.

Доходности облигаций и процентные ставки

Рост премий риска по казначейским обязательствам на фоне дрожания из-за потолка госдолга

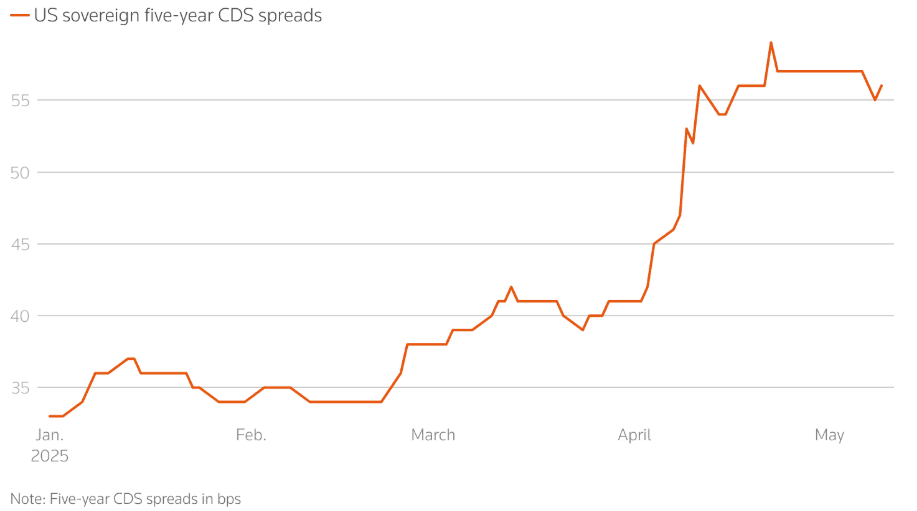

Доходность десятилетних трежерис снизилась до 4.36%, на 20 б.п. от апрельских максимумов, отражая осторожность инвесторов несмотря на паузу в эскалации тарифов. Тем не менее, кредитные дефолтные свопы (CDS) по госдолгу США взлетели, отражая опасения относительно переговоров по потолку госдолга и общей фискальной политике.

Рыночное хеджирование против риска суверенного дефолта достигло послевоенных максимумов. Активные контракты CDS (https://www.reuters.com/business/finance/policy-uncertainty-fuels-rise-us-government-debt-hedging-2025-05-09/) выросли с $2.9 млрд в январе до $3.9 млрд в мае, что было вызвано фискальными политиками Трампа и опасениями по поводу дефицита.

Центральные банки выбрали различные пути: Банк Англии снизил ставки, Банк Японии приостановил ужесточение, а ФРС осталась на прежнем уровне, но признала возросшие риски. Наблюдение за инфляцией остается важным, поскольку данные по индексу потребительских цен и розничным продажам приближаются.

Криптовалюта и альтернативные активы

Bitcoin снова достигает $100K, но риски регулирования возрастают

Bitcoin увеличился почти на 10%, пересек $100K на фоне вновь возросшего интереса розничных инвесторов и всеобщего рыночного оптимизма. Альткоины показали смешанные результаты, возвращая волатильность в более средние капитализации.

Но застопоренное регулирование в США угрожает импульсу крипторынка. Акт GENIUS (по регулированию стабильных монет) провалился из-за личных конфликтов Президента Трампа в криптоиндустрии, в частности $TRUMP и $MELANIA мемных монет и участия его семьи в World Liberty Financial. Внутри криптоиндустрии предупреждают, что задержки в регулировании и скандалы "плати-за-играй" (https://www.cnbc.com/2025/05/10/trumps-crypto-agenda-threatened-by-his-pursuits-of-personal-profits.html) могут отпугнуть глобальных инвесторов и подорвать лидерство США в цифровых активах.

Глобальные события и макротенденции

Тарифные напряжения, долговые опасения и мирные переговоры формируют макрокартину

-

Глобальный экономический нарратив всё чаще формируется тарифами. Основные компании, такие как Pandora, Puma и Hugo Boss, предупредили о повышении цен и изменении цепочек поставок. Между тем, грузовые перевозки из Китая в США резко снизились, отражая реальное замедление глобальной торговли.

-

На фоне опасений стагфляции аналитики указали на резкий разрыв между жёсткими и мягкими данными об экономике. Апрельский индекс потребительских цен и данные по розничным продажам на следующей неделе теперь критичны.

-

Переговоры США и Китая в Женеве и визит Трампа на Ближний Восток (с акцентом на нефть, полупроводники и ядерное сотрудничество) могут иметь более широкие последствия для потоков сырьевых товаров и геополитических выравниваний.

-

Неожиданное предложение Путина о мирных переговорах с Украиной в Стамбуле 15 мая открыло новый фронт в геополитическом риске. Однако скептицизм остается высоким, особенно со стороны европейских лидеров, которые выдвинули новые ультиматумы.

-

Апрельский экспорт Китая (+8.1%) показывает устойчивость несмотря на тарифы, но импорт остается слабым, что показывает хрупкость внутреннего спроса. Усиленные стимулы правительства, включая ослабленный юань и снижение ставок, являются явными признаками внутреннего стресса.

Заключительные мысли: Признаки стресса, а не силы

Рынки могут выглядеть стабильными на поверхности, но вес политических рисков начинает искажать их ритм. Ранний в год защитный рост уступил место на этой неделе осторожному переходу к рискованным секторам, таким как технологии и промышленность — не из-за уверенности, а потому что больше некуда прятаться. Ужесточение спрэдов высокодоходных активов в США и рекордный рост немецких акций скрывают растущее беспокойство по поводу фискальной ситуации в США, структурных тарифов и фрагментации торговли.

Инвесторы не делают ставки на рост, они готовятся к ударам. С геополитическим напряжением, падающими объемами грузоперевозок, растущим страхованием кредитов и перераспределением цепочек поставок, бóльший риск уже не в шоке, а в медленной эрозии. Предстоящие данные по индексу потребительских цен и розничным продажам проверят, насколько хрупкость уже учтена в ценах. Более широкое беспокойство? Рынки начинают привыкать к дисфункции как новому базовому сценарию.