สัปดาห์นี้, ตลาดการเงินทั่วโลกรับรู้ผลกระทบจากส่วนผสมของข้อมูลเศรษฐกิจสหรัฐฯ ที่คงทน, กลุ่มเสียงธนาคารกลางที่เปลี่ยนไป, และแรงกดดันทางภูมิรัฐศาสตร์ ขณะที่หุ้นสหรัฐพุ่งสู่อันดับสูงสุดใหม่ด้วยข้อมูลการจ้างงานที่แข็งแกร่งกว่าคาดและความกังวลการค้า ที่ผ่อนคลาย, ตลาดยุโรปถือโทนเสียงระมัดระวังมากขึ้น หลังจากการลดอัตราของ ECB และการรับฟังนโยบายที่หยุดพัก

ขณะเดียวกัน, ตลาดเอเชียสะท้อนถึงแนวโน้มที่หลากหลาย, โดยหุ้นญี่ปุ่นได้รับประโยชน์จากการอ่อนค่าของเยน, ส่วนจีนและอินเดียแสดงสัญญาณการฟื้นตัวของอุตสาหกรรมอย่างไม่แน่นอน

อารมณ์นักลงทุนยังคงอ่อนแต่หวังกว่าที่คาด, เนื่องจากผลกำไรของบริษัทที่แข็งแกร่งและตลาดแรงงานที่ยืดหยุ่น, แต่กลับถูกกระทบด้วยเงินทุนขนาดใหญ่ที่เข้าสู่กองทุนตลาดเงินสหรัฐ, เป็นสัญญาณว่าไม่ใช่นักลงทุนทุกคนที่จะยอมรับการเสี่ยงในฐานะนักลงทุนที่มีอยู่ ขณะที่ฤดูร้อนเริ่มต้น, ตลาดดูเหมือนจะกระตือรือร้นที่จะปีนขึ้นไป, แต่มีดวงตาหนึ่งดูความเสี่ยงที่เพิ่มขึ้นรอบการค้า, ความไม่แน่นอนของนโยบาย, และการประเมินค่าที่ยืดเยื้อ

ภาพรวมตลาดหุ้น

ตลาดหุ้นตอบสนองต่อข้อมูลการจ้างงานที่แข็งแกร่งและการผ่อนคลายความกังวลการค้า

- US: S&P 500 พุ่งขึ้น +1.03% เพื่อข้ามระดับ 6,000 เป็นครั้งแรกตั้งแต่เดือนกุมภาพันธ์,ด้วยข้อมูลการจ้างงานเดือนพฤษภาคมที่มั่นคงและการผ่อนคลายความกังวลการค้า Dow (+1.2%) และ Nasdaq (+2.2%) ก็ยังคงเพิ่มขึ้นด้วย

-

ยุโรป: Euro STOXX 50 เพิ่มขึ้น +0.36% โดยได้รับการสนับสนุนจากโทนเสียงที่อ่อนโยนของ ECB และการผ่อนคลายอัตราเงินเฟ้อในเขตยูโรโซน

-

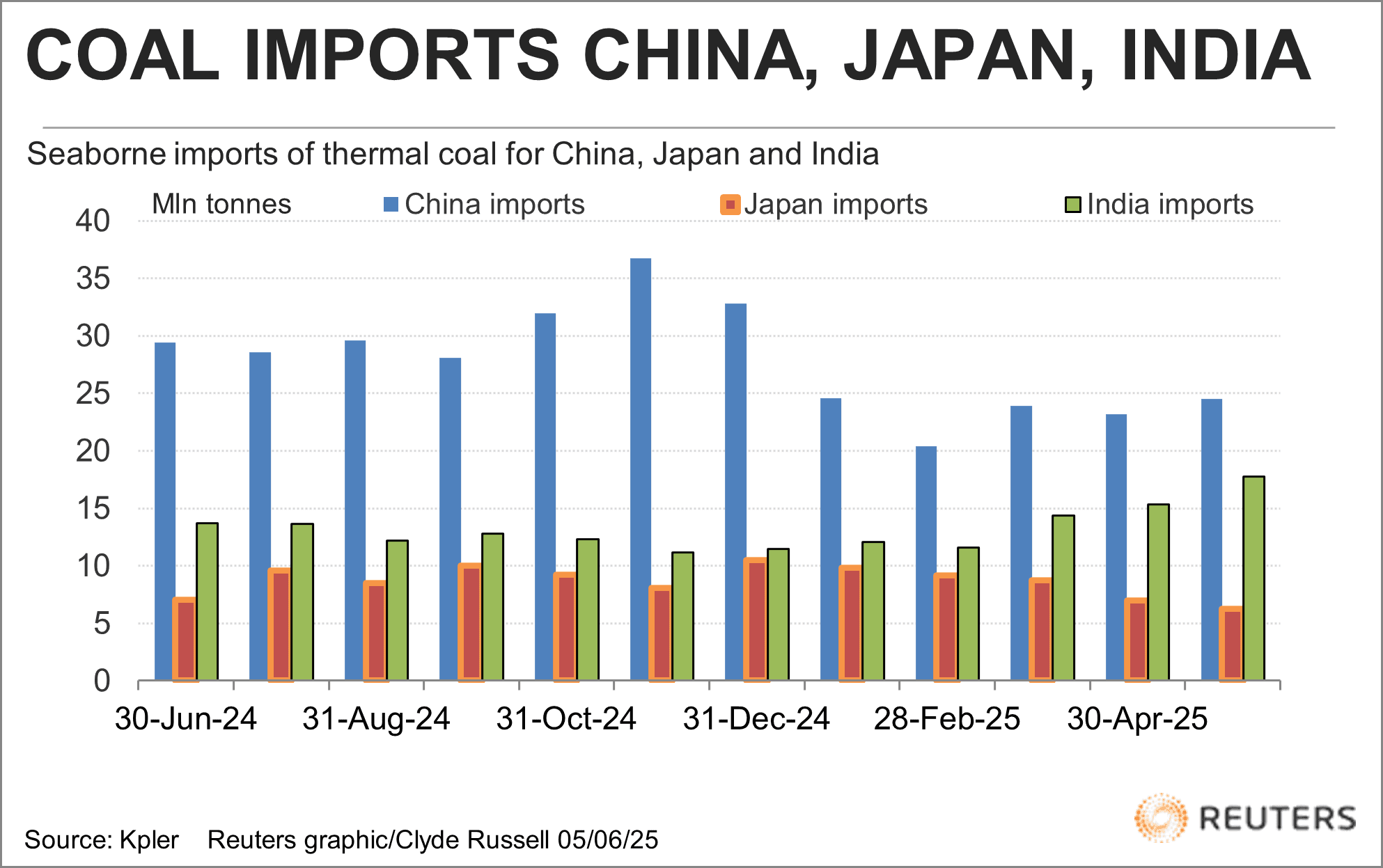

เอเชีย: Nikkei 225 เพิ่มขึ้น +0.50%, รักษาด้วยผลกำไรบริษัทที่ยืดหยุ่นและการอ่อนค่าของเงินเยน จีนและอินเดียแสดงความต้องการถ่านหินที่เพิ่มขึ้นซึ่งชี้ให้เห็นกิจกรรมทางอุตสาหกรรมที่กำลังคงตัว

-

กลุ่มภาค: เทคโนโลยีและสินค้าอุปโภคบริโภคที่มีการเติบโต(+20% และ +8% YoY EPS), สนับสนุนด้วยความมองในแง่ดีที่ขับเคลื่อนด้วย AI (NVIDIA กลับมาครองตำแหน่งบริษัทที่มีมูลค่าสูงที่สุดอีกครั้ง) ภาคการเงินเห็นการไหลออกของกองทุนเมื่อความระมัดระวังเพิ่มขึ้น

-

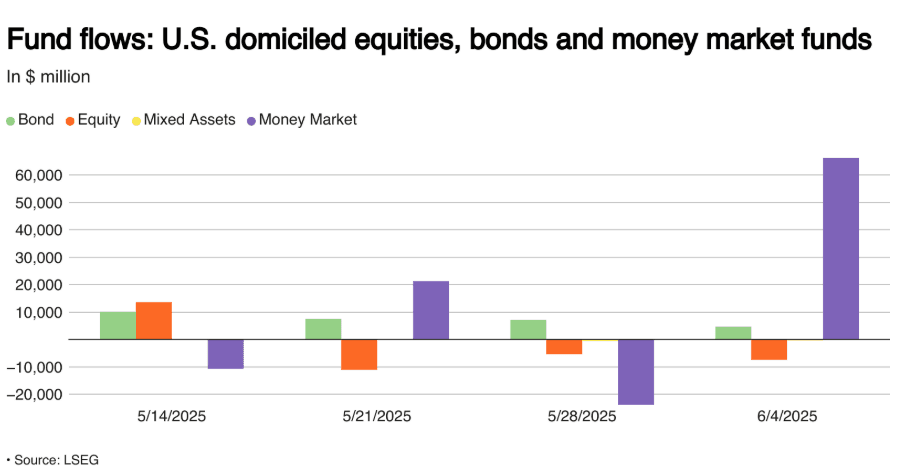

การไหล: กองทุนตลาดเงินสหรัฐได้รับ $66B ในการไหลเข้า, มากที่สุดตั้งแต่ธ.ค. 2024, ขณะที่หุ้นได้รับการไหลออก $7.4B

การไหลเข้ารายสัปดาห์สู่หุ้นสหรัฐ, พันธบัตร และกองทุนตลาดเงินใน $ ล้าน

การไหลเข้ารายสัปดาห์สู่หุ้นสหรัฐ, พันธบัตร และกองทุนตลาดเงินใน $ ล้าน

- IPO/กำไร: กำไร Q1 ที่มั่นคง (+12.5% YoY S&P 500) ด้วยการประเมิน EPS ล่วงหน้าที่ยอดเยี่ยมที่สนับสนุนความแข็งแกร่งของหุ้น

สินค้าโภคภัณฑ์

น้ำมันพุ่งขึ้นในขณะที่ทองคำผ่อนคลายจากเงินดอลลาร์ที่แข็งแรงขึ้น

-

Brent Crude: ขึ้น +0.27% ถึง $66.65 ท่ามกลางความตึงเครียดในตะวันออกกลางและความต้องการช่วงฤดูร้อน

-

Gold: ลดลง -0.44% ถึง $3,308.20 เมื่อ USD มีการแสดงที่แข็งแกร่งขึ้นและหุ้นขึ้น

-

Copper: ถูกลดลง -0.55% ถึง $875.40 เนื่องจากความกังวลเกี่ยวกับความต้องการอุตสาหกรรมจีนที่ชะลอตัว

-

Soybeans: การเพิ่มขึ้นที่น้อยมาก (+0.07%) สนับสนุนโดยพลวัตที่เปลี่ยนไปในการค้าข้าวโพดโลก, กับการเก็บเกี่ยวจำนวนมากของบราซิล ซึ่งอาจสร้างแรงกดดันต่อการส่งออกสหรัฐ

-

Coal: การนำเข้าถ่านหินเครมอลในเอเชียฟื้นตัว (จีน + อินเดีย), แต่ราคายังคงใกล้ระดับต่ำที่สุดในรอบ 4 ปี ถ่านหิน 5,500 kcal/kg ของออสเตรเลียลดลงถึง $66.84/ตัน

การนำเข้าถ่านหินทางน้ำโดยจีน, ญี่ปุ่น, อินเดีย

การนำเข้าถ่านหินทางน้ำโดยจีน, ญี่ปุ่น, อินเดีย

ภาพรวมสกุลเงินและ Forex

ดอลลาร์ถือกระชับท่ามกลางสัญญาณผสมทั่วโลก

-

USD Index: คงที่, โดยได้รับการสนับสนุนจากข้อมูลการจ้างงานสหรัฐที่แข็งแกร่งและการไหลเข้าสู่ตลาดเงิน

-

EUR/USD: ลดลงเล็กน้อย -0.04% ที่ 1.1391 หลังจาก ECB ลดอัตราดอกเบี้ยแต่ส่งสัญญาณหยุดชั่วคราว

-

GBP/USD: ลดลง -0.03% ที่ 1.3521 ท่ามกลางประเด็นทางการเมืองและความระมัดระวังของ BoE

-

JPY/USD: แนวโน้มอ่อนค่าต่อเนื่อง (-0.01%), ตอนนี้อยู่ที่ 0.0069, ได้รับประโยชน์สำหรับหุ้นญี่ปุ่น

-

CNY/USD: การเคลื่อนไหวน้อย (-0.01%), สะท้อนการเสียดทานด้านการค้าที่ต่อเนื่องและข้อมูลภายในที่ไม่แข็งแรง

-

การไหลเงินทุน: ความระมัดระวังนำเงินทุนเดินทางสู่สินทรัพย์ในรูป USD; การไหลเข้า $66B สู่กองทุนตลาดเงินสหรัฐ

ผลตอบแทนพันธบัตรและอัตราดอกเบี้ย

ผลตอบแทนเพิ่มขึ้นเมื่อ Fed ระมัดระวังและเศรษฐกิจสหรัฐมั่นคง

- US 10Y: ผลตอบแทนเพิ่มขึ้น +0.111 ถึง 4.506%, โดยตลาดลดการเดิมพันในการลดของ Fed ในระยะสั้น

-

DE 10Y: ขึ้นเล็กน้อย +0.018 ถึง 2.582% หลังจากการลดอัตราของ ECB และการนำเสนอแบบกลาง

-

UK 10Y: คงที่ที่ 4.653%, กำลังรอความชัดเจนเพิ่มเติมบนเส้นทางนโยบายของ BoE

-

JP 10Y: การเพิ่มขึ้นเล็กน้อย (+0.004) ถึง 1.458%, ติดตามการเคลื่อนไหวของตลาดพันธบัตรทั่วโลก

-

Fed Outlook: คาดว่าจะมีการหยุดในเดือนมิถุนายน, การลดในเดือนกันยายนมีความเป็นไปได้มากขึ้นเมื่อข้อมูลเงินเฟ้อและผลกระทบของภาษีมีการเปลี่ยนแปลง

-

ECB: Nagel ยืนยันท่าทีเป็นกลาง, การผ่อนคลายเพิ่มเติมหยุดชั่วคราวในขณะนี้

สินทรัพย์ดิจิทัลและอื่น ๆ

Bitcoin คงตัว, Altcoins เห็นการไหลเข้าผสมท่ามกลางเสียงกฎระเบียบ

-

BTC: คง ~$106,000, ตามหาการสนับสนุนสำคัญที่ $104,400 สำหรับปิดสัปดาห์ เสี่ยงต่อการบีบคั้นแบบสั้นที่เป็นไปได้โดย ~$15B ในช่วงสั้น

-

ETH & Altcoins: ความผันผวนยังคงสูง; Michael Saylor หยอดแนวทางซื้อ BTC ใหม่หลังจาก$1B ระดมทุนจากหุ้น

-

Regulation: การรั่วไหลของข้อมูล Coinbase จุดประเด็นการถกเถียง KYC ประสิทธิภาพทวีคูณ การเรียกร้องการใช้ระบบประจักษ์ฐานศูนย์อยู่ในกระแสความนิยม

-

ตลาดการเงิน: ความหวังระมัดระวังใน BTC; altcoins ประสบปัญหากับอารมณ์ผสมและปัญหากฎระเบียบที่ก่อกวน

เหตุการณ์ระหว่างประเทศและแนวโน้มมหาภาค

ข้อมูลการจ้างงานสหรัฐลดความกลัวค่อยๆ ชะลอโน้ม; การค้าและภูมิรัฐศาสตร์จุดศูนย์กลาง

-

US Jobs: +139K งานในพฤษภาคม, การว่างงานคงที่4.2%. การเติบโตของค่าจ้างแซงหน้าเงินเฟ้อ Fed น่าจะยังคงนิ่ง

-

Global Equities: +20% ห่างจากระดับต่ำสุดในเมษายน; S&P 500 ขึ้น +2% YTD, ตลาดโลกแกร่งแต่ถูกทำลายจากการเปลี่ยนแปลงของนโยบาย

-

Macro Flows: เงินไหลเข้าสู่อัตราสินทรัพย์ที่ปลอดภัยขึ้น (กองทุนตลาดเงิน) แม้หุ้นจะเพิ่มขึ้น

-

US Politics: การส่งกองกำลังรักษาแห่งชาติ LA, เจรจาการค้ากับจีน, และการอภิปรายร่างบทกฎหมายภาษีเป็นข่าวหลัก

-

Germany-US Relations: Merz’s visit บรรเทาความตึงเครียดเกี่ยวกับการค้าและนาโต้; เป็นสัญญาณของความร่วมมือข้ามมหาสมุทรแอตแลนติกที่เป็นไปได้

-

Commodities: การเก็บเกี่ยวข้าวโพดบราซิลอาจสร้างแรงกดดันที่การส่งออกของสหรัฐ; ความต้องการถ่านหินในเอเชียเพิ่มขึ้นเล็กน้อยเมื่อราคายังคงต่ำ

-

Aviation: อุตสาหกรรมที่พร้อมสำหรับการฟื้นตัวของความสามารถในการทำกำไร ในปี 2025 แม้เผชิญแรงเสียดทานมหภาคเมื่อค่าเชื้อเพลิงที่ต่ำและความต้องการที่แข็งแกร่งกล่าวถึงโดย IATA

ข้อคิดปิดท้าย

มองที่ภาพรวมที่กว้างขึ้น, ตลาดดูเหมือนจะอยู่ในแนวโน้มการขึ้นที่ผัวผวน, โดยข้อมูลการจ้างงานที่แข็งแกร่งและข้อมูลรายได้บริษัทที่มั่นคงสนับสนุนอารมณ์ แม้ว่าภาคเทคโนโลยี, สินค้าอุปโภคบริโภค, และภาคที่เชื่อมโยงกับ AI ยังสนับสนุนความแข็งแกร่งของตลาด, การไหลเข้าสู่ตลาดเงินป้องกันและความระมัดระวังในตลาดพันธบัตรเผยให้เห็นกระแสของการหลีกเลี่ยงความเสี่ยง ตลาดสินค้าโภคภัณฑ์แสดงภาพที่ซบเซามากขึ้น, ด้วยการผ่อนคลายของทองคำ, โลหะที่ใช้ในอุตสาหกรรมอยู่ภายใต้ความกดดัน, และราคาพลังงานที่เห็นเพียงการเพิ่มขึ้นเล็กน้อย กล่าวถึงความกังวลด้านความต้องการทั่วโลกที่คงอยู่

ขณะที่มุ่งหน้าเข้าสู่สัปดาห์หน้า, ทุกสายตาจะจับจ้องกับรายงาน CPI เดือนพฤษภาคม และการเจรจาการค้าที่กำลังดำเนินการอยู่, ทั้งสองสาเหตุนี้สามารถเปลี่ยนแปลงแนวโน้มตลาดอย่างรุนแรง ในขณะที่การเพิ่มขึ้นของตลาดยังมีแรงผลักดัน, การเน้นความตึงเครียดทางภูมิรัฐศาสตร์ที่เพิ่มขึ้น (เช่นการประท้วงใน LA และการเจรจาภาษีสหรัฐ-จีน), ความไม่แน่นอนทางการเมืองในสหรัฐและยุโรป, และสัญญาณเกิดขึ้นของความเหนื่อยหน่ายในนโยบายของธนาคารกลาง อาจนำพาการผันผวนที่เกิดขึ้นใหม่ ตอนนี้, คำบรรยายยังคงเป็นเชิงบวก, แต่ความแตกต่างระหว่างการกระทำของหุ้นที่เสี่ยงและการไหลของเงินทุนป้องกัน บ่งชี้ว่าการเพิ่มขึ้นของตลาดจะถูกทดสอบในเร็วๆ นี้